いつもお世話になっております!

3Dマトリックスの決算説明会資料が発表されましたね。

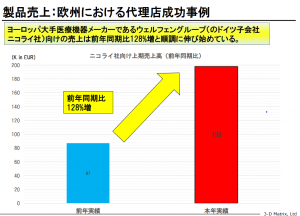

3Dマト決算説明会資料。大得意の良いところだけ拾い上げ矢印付き。イギリスの大規模臨床研究pops無事開始は○。悪かった点は下期見通しに既存代理店とのパートナーシップ強化の文字→つまり今期も一時金20億のディストリビューターとの契約は困難?最初に代理店成功事例を持ってきたのもその伏線? pic.twitter.com/83IngiWMLa

— yukiyuki (@commu_blog) 2018年12月19日

とりあえず力が抜ける資料だったなあということだけ。

ザっと自分の備忘録も兼ねて感想を残しておきます。

*あくまでも個人の見解です。誤りがあればご指摘ください。

止血材の売上伸びず!

何か決算のたびに書いている気がしますが、本当に売れないね。

会社は前年同期比で「伸びてる」風に出していますが、昨年下期と比較すればむしろ減っています。

いつもの急角度付き矢印資料が虚しすぎる。なんかぼくだけ風邪を引いて七夕まつりに行けなかった少年時代を思い出したよ。

おばあちゃんが卵の入ったおかゆを作ってくれたよ。

出典:2019年4月期第2四半期決算説明会資料

ヨーロッパの販売代理店数って2017年4月末で29社あったんだよね。

その内の一社をつまみ上げてきて、「前年同期比128%増!」ってやってるわけ。

見てるこっちの顔が赤くなるわ。

こんなのでさ。

「うそー、3Dマトリックスさんって超すごいんだけど! 結婚して!」

ってなるぅー?? なりませんでしょ。

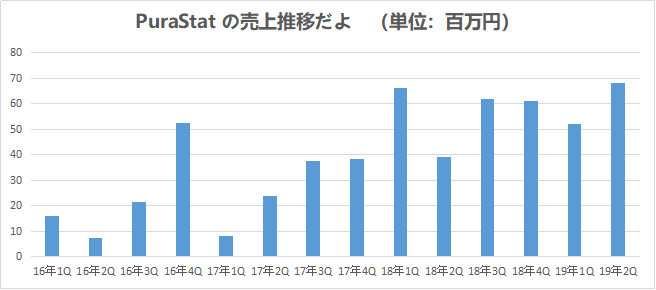

実際はこんな感じ。販売から3年経ってもこの状況……。

出典:会社決算よりぼく作成。責任は負いません。

これで順調に売上が伸びている、とは個人的にはとても思えません。

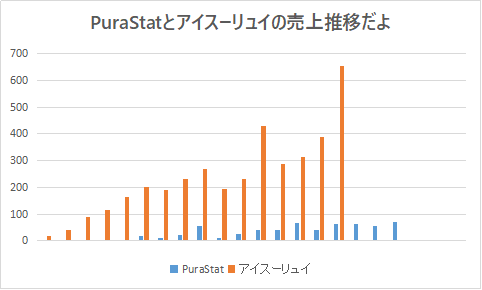

ちなみに、PuraStatの前年に上市され、同じくライセンスアウトせずに中国で売っているGNIの特発性肺線維症治療薬「アイスーリュイ」との売上比較はこちら。

出典:会社決算よりぼく作成。決算月が違うので完全に同期間を比較したものではありません。責任は負いません。

せめてこれくらい綺麗に伸びてくれないとね。

アイスーリュイから比べるとピュラスタットの売上なんて、誤差じゃん。誤差レベルじゃん。

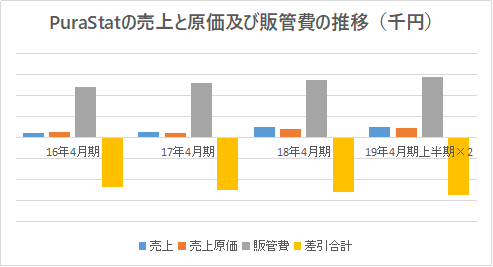

さらにぼくの心臓を深くえぐってくるのがこれね。

出典:会社決算よりぼく作成。2019年は上半期×2をして年換算したもの。責任は負いません。

結局さ、売上は増えたとしても、誤差レベルなんで利幅も取れず、さらにそれ以上に販管費も増えているってところ。

売上から原価を引いて、さらに販管費を引いた合計の赤字額は拡大しちゃってんじゃん。

貢献利益がマイナスなんだよなあ。

ぼくが給料500万円もらって、止血材を400万円売ってきて、「よっしゃ会社の売上あがったで! 絶好調やで!」なんてことをやってるわけですよ。

上市直後なら貢献利益がマイナスだなんだってそんなの関係ないんだけど、さすがに3年半経って「まだ製品導入期だからー」というのもね。

特に、今年は期初からかなりの労力を投入してヨーロッパの市場を取りに行ったのに、売上は減っているという悲惨さ。

直近1年間のヨーロッパの売上はこんな感じ。

【直近1年間の止血材の売上推移(ヨーロッパ)】

4,700万円(18年3Q)⇒4,900万円(18年4Q)⇒3,700万円(19年1Q)⇒3,700万円(19年2Q)

ヨーロッパの営業人員を大きく増やしても、リピート受注の維持すらできなかった(少なくとも数字上!!)。

今後オーストラリアでもゲティンゲとの契約が終了したことで直販体制に移行しますが、これと同様のことが起こり得ます。

胃が痛い。ラクオリアさんのテゴプラザンをください。

さすがにさあ。

今年の上期計画は抑えまくっていたので、そこは越えられると思ったんだけどな。

ハードルっていうよりも「段差」くらいの計画だったからさ。

それがまさかの大幅未達でした。

去年までは意味のない会社の矢印を見ると怒りが湧いてきたけど、今はそれも通り越して悲しさしかないよ。

こんなに泣いたのは沢尻エリカさんの1リットルの涙以来だよ。

でさ、なんでこんな「成功代理店事例」なんてものをつまみ上げて冒頭に出してきたかっていうと、一番最後のページに記載してある一文の伏線になっているんじゃないかとぼくは思うわけですよ。

これね。

出典:2019年4月期第2四半期決算説明会資料

今期、3Dマトリックスが逆転サヨナラ満塁ホームランを打てるとしたら、ヨーロッパ全域に販売網を持つ会社への販売権の付与しかなかったんですよね。

「ゴーン! ビッグフライ、スリマトさーん」しかなかったの。

社長が半年前の説明会で「最大の努力をして何とか今期にやりたい」と言ってたやつ。

契約一時金として20億円を見込んでいます。

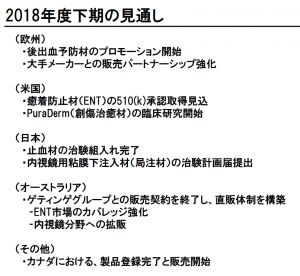

……それが下期の見通しをみると、まさかの「大手メーカーとの販売パートナーシップ強化」の文字。

強化とある以上、既存代理店のどれかを指していることは明白。

つまり、大手一社への独占販売権の付与については優先度が下がったという印象を持たざるを得ませんでした。

冒頭にウェルフェンを持ってきているのも、その伏線なんじゃないかなあと。

まあ動画を観てみないと分かんないけど。

実際さ、イギリス代理店のアクイラントの人は、Twitterなんかでもかなりピュラスタットのプロモーションを展開してくれてるんだよ。

(一人の方は何ヶ月か前にぼくをフォローしてくれた……)

イギリスのピュラスタットの大規模臨床研究であるPOPSの患者リクルートにも協力しているでしょうし、こういった代理店をぶった切ってディストリビューター契約をするっていう将来が、少なくとも直近ではこれっぽっちも見えてこない。

この前書いたように、現状のビジネスモデル的にもどうするつもりなのかがよく分からない。

[kanren postid=”7122″]

さらに繰り返しになりますが、今回の資料にあった「代理店の成功事例」と「販売パートナーシップ強化」の文字。

そして何より、決算の前に日経産業新聞に後出血予防材のドラフト受領の記事が出たってことですよね。

日経産業新聞側が3Dマトリックスさんに取材をしたら、たまたま

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(3Dの人)” type=”r”]「あーさっきドラフトを受け取ったところだよ! 社長に繋ぐから色々訊いてみちゃいなよ!」[/voice]

なんてミラクルが起きるわけがないので、当然3Dマトリックスさん側から情報提供をしたものと思います。

なんのためにしたかというと、そりゃあワラントを早く、そしてできるだけ高い値段で終わらせたかったからでしょう。

これの良い悪いは置いておいて、一つ大きな事実としてあるのが、下期(もう実質4か月しかない)に仮に20億の一時金が入るのであれば、別にワラントを焦る必要はないってことなんですよね。

これがねー。

ぼくはやっぱり重いと思うんですよ。個人的な意見ですよ。あくまでも個人的な意見だけど、どうも一連の流れからしても、しばらく締結は困難だと思うけどな。

【追記】2018年12月6日、決算説明会の動画がアップされ、社長は「大手メーカーとの販売パートナーシップ強化」について、「提携面でも協議が進んでおりまして、何らかの形のパートナーシップを早い段階で結びたいなあと、協議を進めております」と発言しました! つまり「大手メーカーとの販売パートナーシップ強化」とは、何らかの形での一時金が発生する新規販売権契約の締結を意味している模様です。

これはかなり重要な発言です。仮に今期の計画のレンジ部分である20億円が入ってくれば、会社の評価は一変します。

非常に大きな材料だけに、「大手メーカーとの販売パートナーシップ強化」という誤解を生む表現は避けたほうが良かった気がしますが……。

いずれにしても、今回新たに発表した「下期の見通し」は比較的蓋然性が高い項目を掲載しているだけに、期待が高まります!

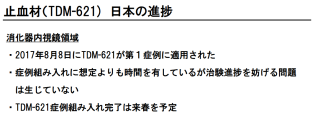

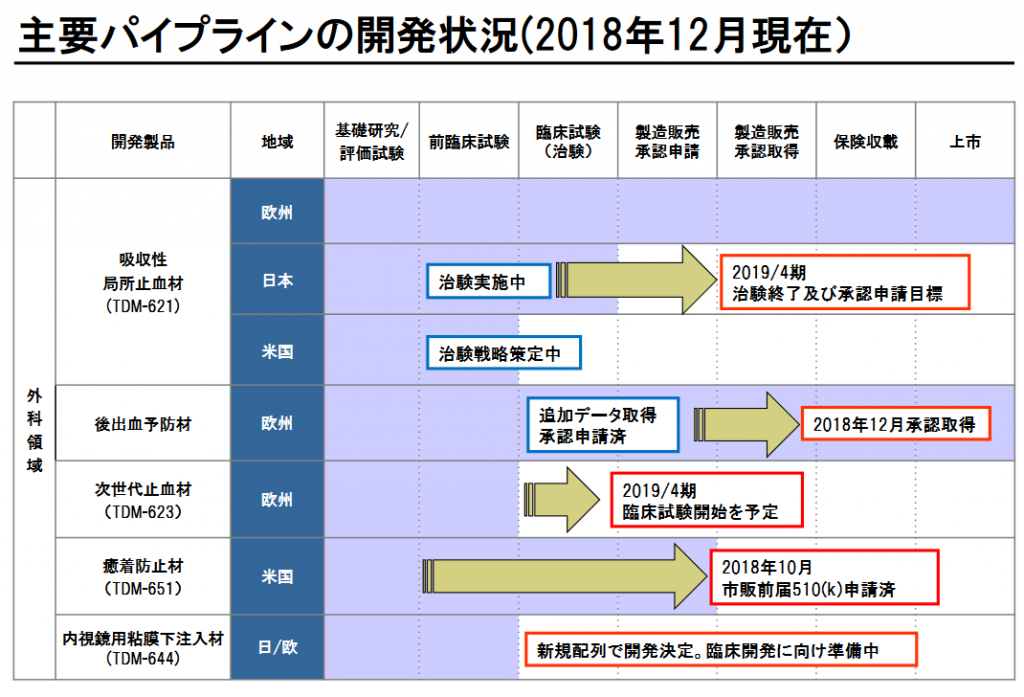

日本の止血材は実質期ズレ確定か?

会社の悲願である日本の止血材の治験も遅れています。

出典:2019年4月期第2四半期決算説明会資料

患者の組み入れ完了が来春予定。

……残念だけど、まあこれは仕方ない。

ぼくも納得します。

焦って失敗するわけにはいかないんで、慎重に手技の統一などに時間をかけた会社の方針はむしろ適切だと思っています。

ただ、明らかに下記の「今期中の治験終了及び承認申請目標」とは矛盾します。

出典:2019年4月期第2四半期決算説明会資料

ムリなものはムリで「目標」にもなっていないので、正直に来期に直せば良いのにと思います。

会社としては出来るだけ期末に引っ張って、業績の下方修正と同時に、先日承認された後出血予防材の売上も含んだ新しい中計を発表することで株価の下落を抑えようとしているのかもしれません。

ぼくくらいになると会社の狙いが読めてくるんだぞ!

[ad#co-9]

とにかく会社を止血してくれ!

20億円の契約一時金がなくなったとすると、さらなる増資は避けられません。

とにかくさ、止血材が売れなさすぎなのにお金じゃんじゃか使いすぎだろ……。

現状、利益率が低すぎるんで後出血予防材が思ったより売れても(あり得ないけどいきなり10億とか20億売れても)焼け石に水。

前期にペプチドを大量購入をしても、今期原材料費率は全く下がらなかったので、会社計画通りに30%も40%も大きく利幅が改善することは、あんまり期待しないようにしています。

扶桑への外注費についても、売上原価全体への寄与度は低めだし、3Dマトリックスさん側が設備増強をしているといっても、扶桑による製造委託費分が転嫁されるため、完全自社製造と比べて量産効果は効きにくいような。

なにより代理店への中間マージンがなあ……。

とりあえず何を言いたいのかというと、製品売上だけでの黒字化は果てしなく遠いよ。

ぼくとお星さまくらいの距離があるよ。ゾゾの前澤社長とお星さまくらいの距離なら現実味があるんだけどね。

あ、どうでも良いけどゾゾのオーダースーツが届きました。着丈がめちゃくちゃ長かった。コートかと思ったぞ。

お直しした。パンツは割と合ってたんだよな。

話を戻しまして。

ともかく、少なくとも、来期から後出血予防材が保険収載されて、一気に黒字に転じるって期待はできそうにない。

だからこそ、つなぎの一時金がほしかったわけですが、これも厳しいとなると。

ため息しか出ないっすね。

あーなんでニーサで3Dマトリックスさんなんて買っちゃったんだ。

握力を強めようと思ったんだけど、完全逆効果じゃん。

だって現物だったらとっくに投げてるもん。

キミたちはニーサでバイオ株を買うなんておバカさんなことは絶対にやめるべきだぞ!

話を戻しまして。

会社自身を止血しなさいよってことです。

会社的には他のパイプラインの開発も進めて、お金が足りなくなったらまたワラントのおかわりをお願いすれば良いやって感じかもしれませんが、これは既存株主からすれば堪ったもんじゃないぞ……。

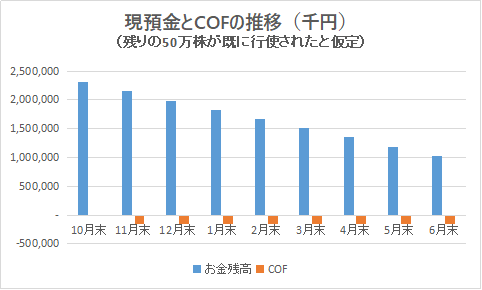

だってさあ、10月末時点で現預金が13億円でしょ。

11月と12月で約200万株のワラントが行使されて、平均400円だとすると8億円しかゲットできていない。

残りの50万株は日本の止血材の治験が終わってからだけど、これも400円で行使されたとしても2億円。

併せても23億円。

一方、キャッシュアウトは今のところ1.6億円/月くらい。

えーっとそうするとどうなる。

ぼくはおバカさんだから分かりやすく考えよう。

10月末時点でもう23億円持っていると仮定して、そこから毎月1.6億が減っていくとしましょう。

すると今期末時点でもう13.4億円に……。

出典:ぼく作成。10月末時点で現在の新株予約権(未行使分含む)が全て行使されたものと仮定。責任は負いません。

今回のワラントを発表したときの会社の現預金残高は10億くらいでした。

つまり……。

来春の日本の止血材の治験が終わったらすぐに残りの50万株を行使して、それが終わったらまたすぐにファイナンスしないと会社が持ちまへん!!

「株主、かたじけない」って言うてる場合ちゃうで。

前回のときは当初行使価額588円でした。

下限行使価額は上記の60%で353円。

ちょうど今の株価くらい。

もしも日本の止血材に成功して、株価が450円くらいになったとしても、誰でもまたすぐにファイナンスがあることは分かるので、株価の完全行ってこい率は極めて高い。

そこから前回と同じくらいの調達額を予定するなら、希薄化率はさらに大きなものになります。

仮に地合いが回復し、癒着防止材も承認を受け、400円で同条件のワラントが発表されたとしても、下限行使価格は240円……。

株価への負のインパクトはとてつもなく大きい。

さすがに無慈悲過ぎませんかねえ……。

とにかくね。いい加減、事業整理を考える時期になってきてるんじゃないかな。

このまま拡大路線に走ってもさ。

株主のことも考えてくださいよ。

中南米とか東南アジアとか全く売れてないんだから、撤退して良いレベルでしょ。南米の子会社って要りますか?

代理店との関係が悪くなるから最低購買量すら請求しないとか言ってる場合じゃない。もう請求して契約破棄して撤退もアリじゃない?

「仮に」ヨーロッパで大化けたときに、アジアや南米でも波及していく「可能性」とか言い出したらもうキリがないよ。

だって、お金ないんだもん。

次世代止血材も癒着防止材も歯槽骨再建材も、ラインセンス付与できないなら安易に進めないでほしいわ。

導出できないなら、ストップするくらいの決断あっても良いんじゃない。

後出血予防材が本当に何10億円も売れるなら、黙ってても導出先が来るでしょ。

……今んところ良い条件では来ないから困ってるんだろうけど。

まあ今の金額が多いか少ないかは置いといて、ひとまず役員報酬は大幅に削減すべきだと思います。

ちょっとね、いくらなんでもこの状態のまま次回のワラントに突撃は、株主にはきつすぎる。

抜本的な解決先はちょっと思いつかないので、会社としてもキツいんでしょうが、少なくともコスト削減や、それによるファイナンス規模を縮小するという姿勢を見せてほしいです。

[ad#co-9]

まとめ

・事業整理の検討段階に入ってるんじゃないか?

・次回増資は来春?

・その後は……。

次回の増資はまあ何とか乗り切って半年から1年分の資金を確保できたとしても、そこからの黒字化がまた果てしない。

確実性が比較的高いのは、日本の治験が成功して扶桑からゲットできる一時金。

ただこれも順調にいっても次の次の春。

当然、今のままだと一時金だけだと黒字化はできない。

UMNさんにとっての塩野義さんみたいな天使会社さーん!!

助けてくださーーーい!!

よし、ケーキ食おう。

*あくまでも個人の見解です。記載内容に責任は持てません。くれぐれも投資判断の参考にしないよう! でもご意見は大歓迎です!

yukiyukiさん、こんにちは。

3DMの2Q決算説明会資料をわかり易く分析いただき、有難うございます。

イラストのブタさん泣いてますねー。寝込んでますねー。最後は「とんかつ」になるんですねー。

これは将来を悲観して熱油に身を投じるということでしょうか?(私はヘレカツが好き!)

ちなみに私はNISAで「3DM」と「シンバイオ」と「DWTI」を買っています。

シンバイオとDWTIは放置しておいても何とかなるんじゃないかと思っていますが、3DMは非常に不安です。

yukiyukiさんご指摘のとおり、3DMの経営は兵站線が伸び切っていますよね。常に資金不安を抱える状況で事業だけを拡大するのはアカンと思います!

アメリカの癒着防止材は、とーぜん代理店契約を視野に入れながら進めていると思っていたんですが、出たとこ勝負なんでしょうか?

あぁ…、ナイトメア・ビフォア・クリスマス…