いつもお世話になっております! どうもぼくです。

最近、一番驚いたことはラグビーのリーチマイケルさんが34歳だったことです。

8年前から34歳みたいなイメージじゃないですか。

やっぱり中年野郎に必要なのは貫禄だと思うんですよ。

とかくポチポチ株ばっかりやっているキミたちはですね、育ちたてのもやしみたいになっちゃうから要注意。

物腰の柔らかさと威圧感が同化してれば最高ですね。

くそどうでもいい話はさておき。

今回は3Dマトリックスが「社長、内視鏡集中!下方修正を止めるまで報酬30%カットするで」新方針発表後、はじめての決算を発表しましたので記録しておきます。

3Dマトリックス、方針転換後のはじめて決算発表!

毎年毎年毎年下方修正ばっかりしてきて、狼少年の代名詞になってしまった3Dマトちゃん。

社長も「私がイニシアチブを取るために、シンガポールから日本に帰る」みたいなことを言い出しました。

別にシンガポールにいてもいてもいいですよ。

たまに帰ってきて、マーライオンのクッキーを本社で配れば人気者にもなれるしね。

そんなことよりも、とにかく株券スリスリ希薄化増大パターンから抜け出してほしいわけです。

そこは社長も分かっていて、ごめんねと。株主ごめんねと。今後はバカバカ使ってきた販管費を成果が見える内視鏡領域に全振りするからねと。

着実に赤字縮小・黒字化する姿をお見せしようと宣言。

あんまり信用されてないので実績で見せるしかない!!

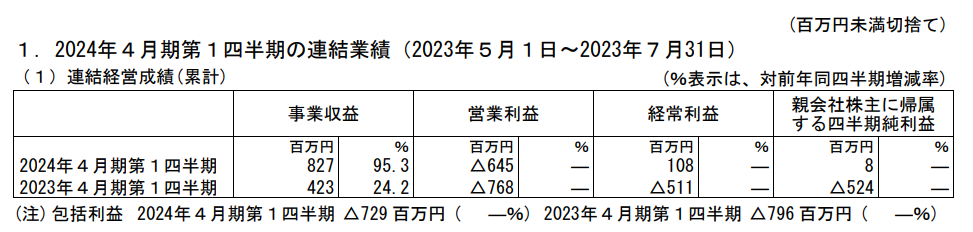

はい。こちらが結果でーす!

こそーっと細目で右から見ていったので、一瞬「黒字化!?」とチビりかけましたが、これは為替差益なのでおいておいて。

売上の伸びがすばらしいじゃなーい。

当初計画では7億ちょっとだったので、大きく上回る結果となりました。

円安恩恵を受けたとしても良い数字。

なんでなんでなんでー。

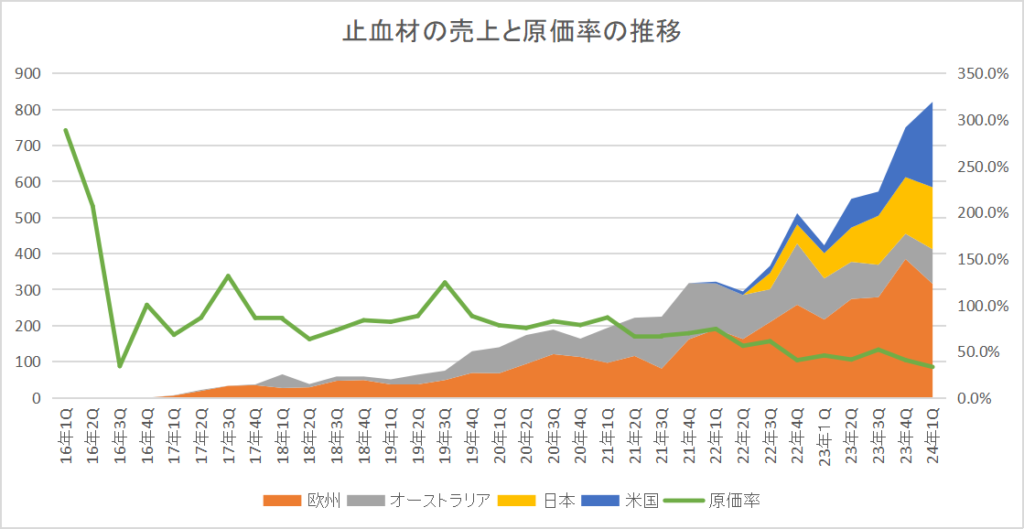

中身を詳しく見ていくと、アメリカが全4Qの138百万円から、237百万円とビッグフライ大谷さん。

これまでの日欧豪の売上は、コツコツコツとヒットを重ねるように積み上げてきたんですが、さすがアメリカはスケールが違うぜ。

主要販売エリアで、単価も市場規模も利益率も圧倒的なアメリカ。

お口がすっぱーマンになってしまいますが、アメリカ様で成功できればほかのところは未達だろうが何だろうがおつりがきちゃうのです。

アメリカの内視鏡領域は昨年の販売以降鋭角で伸びているので、ここの数字は毎期楽しみになりました。

なお苦戦していたお鼻領域も止血だけではなく、創傷治癒と癒着防止面を訴求することで、計画を上回って進捗中。

このまま直販で行ってもいいし、大手とのワンチャン販売提携・資本提携があるとすれば、アメリカ様だと思われるので、このまま赤ちゃんの「うえーん!!!うぎょーーー!!!!」のときレベルの反り返りで成長していってもらいたいもんです。

なお原価率も高利益率のアメリカ様の伸びに伴って、33%まで一気に低下。

販管費は円安に伴って増えましたが、ここは赤字が縮小されるにしたがって売上増加効果と相殺されて影響は薄くなっていくのでまあ気にしないでおこう。

一番大事なのは売上。

薬価改定に苦しめられたオーストラリア以外は基本的に伸び伸び傾向。

1Qでは欧州と日本も順調でした。

(オーストラリアもようやく落ち着いて、本数自体は伸びているので、ここも底を打ったかなあという感じ)

販売以降の売上と原価率の推移は下記の通りとなっています。

いやあようやく。ようやく。ホルダー全員の寿命(比喩的な意味じゃなくて本来的な意味での寿命)も尽きるんじゃないかというところだったんだけど、ようやくでっせ。

原価率も30%台まで下がって、売上の傾きも素敵な形になってきたもんだ。

売上の進捗率としては

・全体が22%

・欧州20%

・オーストラリア18%

・日本21%

・アメリカ30%

となっています。

下期にかけて伸びていくんで、全体的によきよき。

アメリカは1Qで30%なので、大きく上振れる可能性も。

円安による販管費のマシマシを考慮しても、売上で13億くらいまで行けば黒字化が明確に見えてくる!

1Qで8億超えてきたので、過去の傾向からいけば4Qには達成可能性は結構ありそうな気がしますが、これはマトちゃんを愛しすぎているが故のぼくの盲目性がなせる技かもしれない。

今後のカタリストについて

・計画外の原価低減を実現する製造所スケールアップの承認

製造スケールアップは2段階計画されていて、その1段目を現在申請中。

前回の会社への質問で「計画に織り込んでいない原価低減ってどれくらい下がるイメージやねん」と訊いたところ、5%~10%ということでした。

まだ製法変更による原価低減も続いていて、かつ日本よりも原価の低いドイツの製造所の製造比率も高まっていくので、それプラス5%~10%追加で減るなら大きいですね。

地味ですけど、早くきてほしい材料です。

・次世代止血材の承認申請

2024年上旬に欧州承認申請予定の次世代止血材。

結果はその前に出してくれるのかどうかは分かりませんが、結構岡ちゃんは質問をすれば応えてくれるイメージがあるので、そのうち明らかになることでしょう。

・止血材の適応拡大

結構いつも急に来るマトちゃん止血材の承認申請。アメリカはPB適応も寄与して売上大幅伸長ということなので、アメリカに並んで市場が大きい欧州PBの適応拡大に期待。

治験をするのか、日米のデータを活用するのかは不明ですが、すでに市場を築いた内視鏡領域での適応拡大は速やかな売上拡大にもつながります。

ワンチャンあるとすれば、「日本はくそ安い製品が出回っているけど、他国はちょっと事情が違う」みたいな匂わせをしているピュアリフト(粘膜下注入材)。

これがアメリカや欧州で適応拡大されたらおもしろいと思うんですが。

・販売提携・資本提携

まあ確度は低めですが、アメリカでは売上が上がってきて初期的な交渉を開始したという他社との提携。

直販でいい感じで来ているので、ここまできたら慌てる必要はないと思いつつ。

・各種の臨床試験結果

マトちゃんの止血材も浸透してきて、各国のお医者さんが勝手にやってくれている臨床試験も増えています。

RP治癒材もIBD治癒材もそんな臨床結果から出てきたので、またそのうち面白い用途でピョコンと出てくることを楽しみにしているぞ。

まとめ

・実績で見せるしかない!(8000回目)

明後日は会社説明会。

ひとまず良い結果を出した社長のプレゼンはどんなんでしょうか。

なんのせこれを継続していき、着実に赤字の縮小と、

あれ!?これほんまに黒字化すんじゃない!?

風潮を今期中に市場に漂わせてくださーい!!

「これが天才経営者による経営方針の転換の成果だ! いざ報酬戻してシンガポールに帰る!」こんにちはマーライオン!!!」

来年の決算説明会で社長が顔をりんごみたい紅潮させながら話してくれることをスーパー期待しています。

マトラーの検討を祈る!

yukiyukiさん、こんばんは。

昨日の1Qは、市場から見てもサプライズだったようですね。

まさか本日、S高になるとは思わんかった。

この調子で、売上増加と赤字縮小が続けば、いずれは株価も元の水準(@300円)まで戻るでしょうか?

とはいえ、キャッシュ不足が続くので、増資→希薄化懸念から、まだまだ上値は重いのではと思っています。

私の買値平均は@200円台後半なので、あと2~3年は寝太郎の覚悟です。

地道に頑張ってほしい…