いつもお世話になっております!

今日の主役はGNIさんでした。

ブロックバスター(年間1,000億円以上の売上をあげるお薬)候補ともいわれる肝繊維症治療薬「F351」のフェイズ2治験に成功。

今後は中国でのフェイズ3をすっ飛ばしての上市の可能性や、アメリカや日本での開発についても検討されていくことになります。

市場規模は兆円超え?

F351の市場規模は、全世界のNASH、NAFLDで350億ドル(ドイツ銀行さん推計)、中国の肝繊維症に絞っても2,440億円~2兆1,720億円(GNIさん推計)と言われています。

もはやここまでくると、市場規模なんて意味を持たないレベルです。

現在、中国、アメリカ、日本、ヨーロッパで肝繊維症を適応とした上市薬はなく、これが承認されれば莫大な売上に繋がるのでは?と巷のグニラーからは大いに期待されているのです。

3相スキップができるかどうかが焦点に!

次なる焦点は、F351がフェイズ3に移行するのか、それともスキップして承認申請に突撃するのかという点。

会社は以前からフェイズ2の結果が出た後に模索するとしていました。

今回の「フェイズ2成功IR」の中では、「中国市場での上市ならびに米国、日本における可能性の検討について、2020年9月下旬から10月上旬をめどに示したい」とのこと。

3相とは言わずに上市としていることから、少なくとも会社としてはスキップを目指しているものと思われます。

これが実現すればかなり熱い……。

市場規模がデカすぎるので、一部だけでも捕捉できれば業績へのインパクトは巨大。

保険適用にならずとも、富裕層だけでかなりの売上が見込めるのでは、と思惑が広がります。

自社製造・自社販売モデルが活きる!

GNIさんのビジネスモデルは、お薬の権利を大きな製薬会社などに売って、売上の一部をロイヤリティとしてもらうものではなく、自分で作って自分で売るモデルです。

当然、儲からなければ大きな固定費負担がかかるんですが、損益分岐点を超えちゃえば売れれば売れるほどガッボガッポ。

うらやましいぜ。

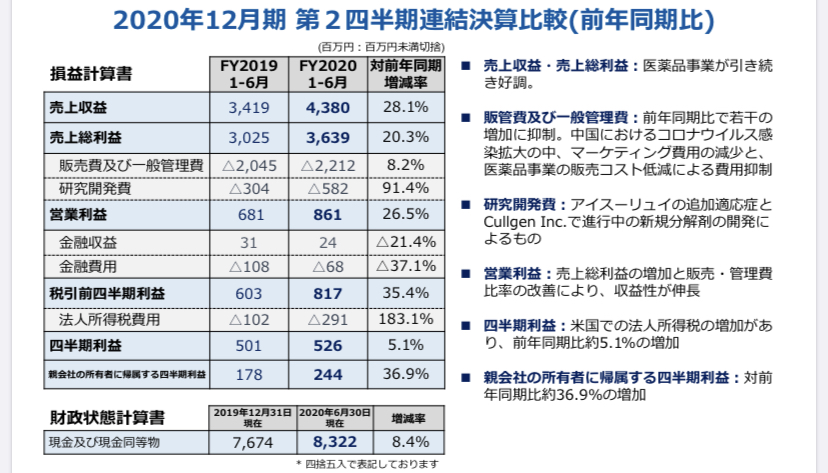

すでに既存の上市品である肺繊維症治療薬アイスーリュイの販売が絶好調。

今上半期の売上は昨対28.1%増でした。

出典:GNI決算説明資料

粗利率は鬼高くて83%。

一方、多くを固定費で占める販管費比率は59.8%から50.5%へと大幅低減しています。

GNIはアイス―リュイの増産や、将来のF351の販売を見据え、工場を拡張しまくっていますが、すでに一定の製造・販売基盤は出来上がっているので、売上の伸びに応じて研究開発費を除く利益率はどんどん伸びていくわけです。

今後の株価は?

分かればぼくは億万長者になっています。

3相スキップやアメリカや日本での提携が実現すればまだまだ上にいきそうですが、どうなるか。

バイオはほんと難しいよなあ……。

治験や承認ゴールをかますパターンもあれば、テラやアンジェス、いつぞやのそーせい、サンバイオみたいに初動で手放した人が微益乙パターンになることも。

ここで握力高めにできる人とか、飛び乗れる人が大儲けできるのかもしれません。

ぼくはビビりなのでなかなかできませんが。

まとめ

・とりあえずホルダーおめ!

待ちに待ったF351の治験成功なので、これまで我慢してきたホルダーさんは本当におめでとうございます。

業績自体が好調なので(BABは一時的な要因だと思うので、上方修正もありそうです)、ここにF351が乗っかれば、という期待感はあります。

GNIの場合は他にもたくさんカタリストはありますが、なんといっても9月末から10月頭に方向性を示すとしている中国「上市」の行方。

バイオ企業の社長がよく、アムジェンとかアルザとかスーパー大成功事例を出しながら、「お前ら株買えよ感」を匂わせてくるけど、実際は株券を刷るだけでちっともそんな企業が現れない中、GNIはどこまでいけるのか。

バイオが盛り上がってくれると嬉しいので、頑張ってほしいと思います。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

[…] […]