ぼくが愛する3Dマトリックスさんの話をしましょう。

不安定な地合いが続いていますが、ぼくとマトちゃんとの長期的関係性から言うと、メンタル的には何らのダメージも受けていないのであります。

ぼくはこれから毎週マトちゃん積み立てをしていって、黒字化のときを待つ心つもりです。

ここまで来たら、その達成時期の1年2年は誤差レベル。

問題は黒字化への道筋が付けられるかというところ一点ですよ。

すなわち原価率の大幅低減です!!

もう何回もずーーーーーーーーーっと言っていたこの原価率低減。

さらに「一気大幅低減」のためには、製法変更が必須であると書き続けてきましたが、ついにおめでたいことに実装したと社長が発表したわけ。

これはストップ高20連発級の大材料だと思っていますが。株価的にはちっとも織り込まれていないため、後世にまでこの「先見の明」が語り継がれるよう書き残しておきます。

原価率低減によって会社が一変する理由

まずマトちゃんは来期黒字化、再来期以降爆益中期経営計画を立てていますが、ぼくレベルになると売上予想値などは完全スルーしています。

ありがたいことに市場からも完全にスルーされています。

1ミリも信用されていないのです。

むしろ永遠なる赤拡が大前提として捉えられている模様です。

しかしながら、本当にそうなのか。

この「原価率半減成功!」が成し遂げられたいま(すでに実装されていて、旧製法による製品がはけた下期から、新製法による製品原価が反映されるだけということなので、当たり前ですけど会社は原価計算なんかはできてるわけです。これで原価率半減が嘘だったら訴えられるレベルです)、永遠赤拡なんてことはあり得るのか。

頭を空っぽにして冷静に考えよう。

深呼吸なんかしちゃってね。

買い方も売り方も両極端すぎるんです。

ぼくがとてつもないバランス感覚に優れた色眼鏡のなさ男っぷりを発揮して考えてみることにしましょう。

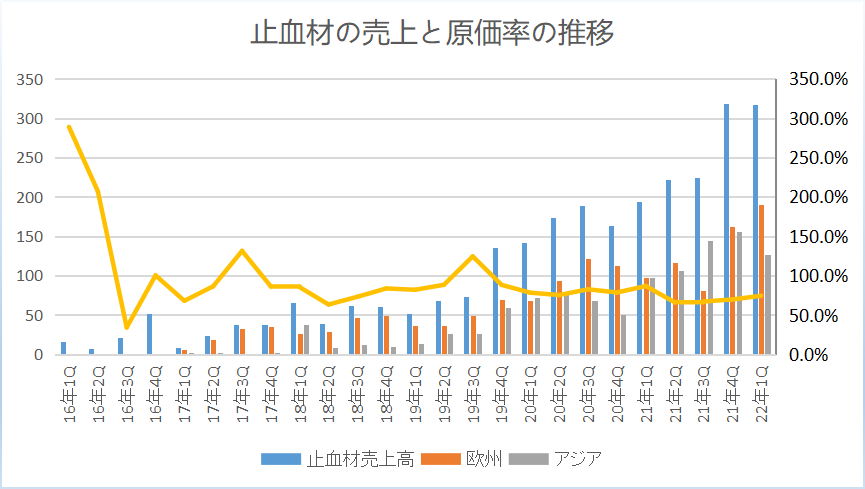

まずこちらが止血材のヨーロッパとオーストラリアの売上推移となります。

製品が認知され、軌道に乗った3年前の1Qからは売上6倍。

平均では四半期ごとに16%くらい伸びています。

ポイントは伸びているだけではなくて、減ってないってところ。

(厳密に言えば、コロナ禍での手術件数そのものの大幅減少に伴って、例えば第1波の20年4QはQonQで13%減となりましたが、それはさすがに特殊要因すぎるんで無視)

コロナで病院への直接訪問が禁止され、直接営業ができずに新規顧客の獲得には至らなかったものの、強固なリピーターを確保できていることが分かります。

売上の伸びとしてはまあまあ安心感が高まっているといえるでしょう。

もっといえば、コロナが収束して、ヨーロッパでは国またぎ移動も可能になるなど経済活動が再開される中、突然売上が伸びなくなる理論は無理筋じゃないかということですよ。

これは異論がないのではないでしょうか。

一方、会社の計画としては、来期にヨーロッパとオーストラリアで36億の売上見込みですが、「売上自体は伸びるかもしんないけど、会社計画なんて鵜呑みにできるか!」という主張もごもっとも。

だからこその深呼吸。

計画なんかは気にせず頭を空っぽにして考えるべきなのです。

マトちゃんの売上は来期いくらになるのか。

欧・豪の四半期売上が16%ずつ逓増していくケース

将来の売上なんて分かるわけはないんですが、ザックリ予想することはできます。

まず考えられるのが、過去同様、16%ずつ伸びていくと仮定するケース。

こんな感じになります(イメージ)。

まずヨーロッパとオーストラリアの売上16%逓増パターンが高いか低いかですが、近年の実績値かつ去年のコロナ禍による減少分を含んでの数字なので、むしろ低めの設定値とも言えないかという点(これはもちろん議論の余地あり)。

さらに上図では、販管費に日本とアメリカにおける営業マンの人件費など、計画している拠点整備費を含めた挙句に、まさかの1円も売れないというあり得ないケースを想定しています。

さすがに保守的でしょ。

それでも赤字は14億なのです。

前期と比べれば半減。

仮に再来期も同様の販管費とし、同じくヨーロッパとオーストラリアは16%逓増&日本とアメリカで1円も売上が経たないとどうなるか。なお再来期は30%まで原価が落ちます。

ヨーロッパとオーストラリアだけで売上は53億。

約4億の黒字達成となります。

富士フイルムなどへのマージンが発生する欧州販売過多によって、全社的な原価率低減効果が40%程度であったとしてもほぼトントン。

さらにさらに、日本とアメリカの売上が1円も上げられず、にも関わらず中計通りの営業人員増強を図る(中計では研究開発費+販管費の昨対比で5億増し)というめちゃくちゃなことを会社がしたとしても、6億程度の赤字で済んじゃうということになります。

これは長年のマトラ―からすると画期的なことです。

会社計画(23年4月期:ヨーロッパ26億、オーストラリア10億 24年4月期:ヨーロッパ:40億、オーストラリア15億)は風呂敷だと思われていますが、風呂敷だとしてもバッファは結構あるじゃん。

参考までに16%逓増パターンの売上推移を載せておきます。

| 23年1Q | 23年2Q | 23年3Q | 23年4Q | 合計 | 24年1Q | 24年2Q | 24年3Q | 24年4Q | 合計 |

| 574.0 | 665.8 | 772.3 | 895.9 | 2908.0 | 1039.3 | 1205.5 | 1398.4 | 1622.2 | 5265.4 |

欧・豪の四半期売上が10%ずつ逓増していくケース

それでもマトちゃんなんて信じられるかバカヤロー!という方に向けてもう一つ。

ヨーロッパとオーストラリアの売上の伸び率が大幅に鈍化して、10%ずつしか伸びていかないケースだとどうなるかを試算します。

| 23年1Q | 23年2Q | 23年3Q | 23年4Q | 合計 | 24年1Q | 24年2Q | 24年3Q | 24年4Q | 合計 |

| 464.1 | 510.5 | 561.6 | 617.7 | 2154.0 | 679.5 | 747.5 | 822.2 | 904.4 | 3153.6 |

まず来期。

売上が21.5億円で、粗利は14億取れます。

来期の研究開発費+販管費が33億なので、赤字額は19億。

前期21年4月期の27億の赤字よりも大幅縮小という結果になります。

そして再来期。

売上31億の粗利22億、赤字額は11億です。

繰り返しになりますが、上記には会社が「初動としては計画通りどころか上回っているぞ! 日本なんて治験病院を中心に、出たら必ず買うって言われてる!」としている日本とアメリカの売上が大災害レベルのことが起きて、0円着地を前提としたもの。

ヨーロッパとオーストラリアの売上成長がいきなり鈍化。次世代止血材もRPなどの適応拡大もズッコケ、さらに日本とアメリカの拠点強化費用を積み上げた挙句に、社員全員がぼくみたいな仕事をしているフリだけが大得意な人間が揃ってしまって1円も売れないという、究極最悪パターンでも赤字額は大幅縮小が実現しちゃうわけですよ。

もちろん、「赤字は赤字」、「2年後みたいなはるか先のことなんて知らねーよ、非効率すぎるわ」という考えは全然アリです。

今後の株価

ぼくレベルのお漬物大好き投資家になりますと、上がるタイミングの判断はできません。

ある程度待つしかないと。

そうすると、来期黒字化するのか、はたまた例えば1桁億円赤字のままなのかはあんまり争点ではないです。

黒字化できなかったとしても、その次の期に黒字化できそうな雰囲気感のある数字さえ出せれば、さすがに見直されるんじゃないかということを期待してコツコツ買い増そうという所存です。

特にバイオで重視されるのが成長角度。

シンバイオが黒字化期待で爆上げして、今のところラクオリアがあんまり反応していないのはこの点が大きそう(株は人気投票。秋の風と同じくらいに移ろいやすいので、あくまでも現時点のお話)。

どちらが健全かはともかく、上市後のビジネスモデルとしてはマトちゃんはシンバイオ寄り。

委託とはいえ自社製造・自社販売。

原価率さえ下がってしまえば、売上拡大による業績インパクトは大きいです。

さらに他地域での適応拡大を取りまくっており、かつ大部分は対象顧客が一緒のため、従業員一人当たりの製品売上高が伸びていくという効率性。

条件は満たしているぞ!

原価率がちゃんと半分になること(社長動画談要約:「しつけーよ! もう何バッチも作ってて不確実性はないから心配すんな!」)を見届けたあとは、黙っていても赤字は縮小していきます。

あとは各期の売上をチェックして、伸び率を修正したり、原価率を修正したり、販管費を修正したり、さらには日本やアメリカでの販売がどれだけ積み上がっていくかをニヤニヤして観察することが株主のお仕事ではないかと考えているんですが。

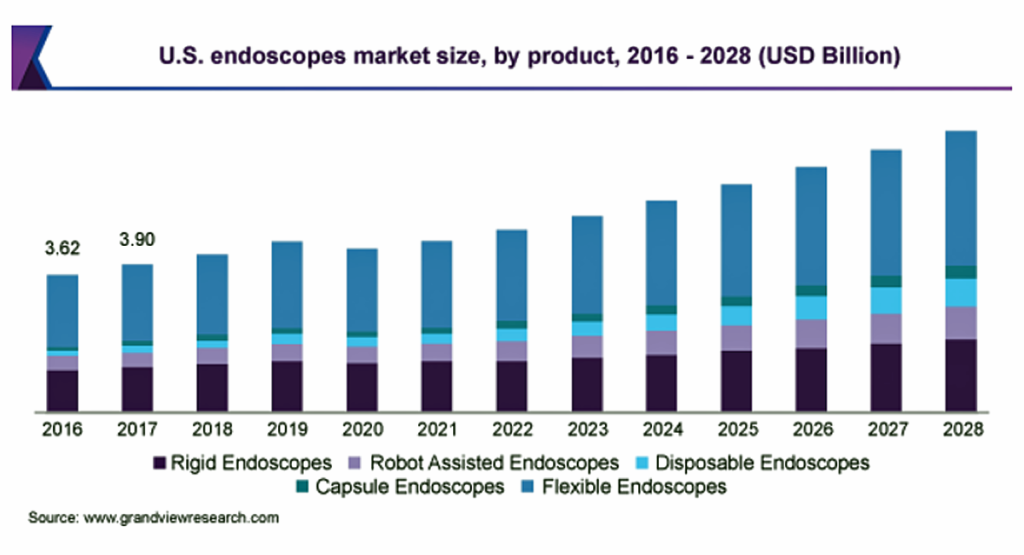

なお世界の内視鏡の市場規模は年平均8%で成長を続けていくと見込まれており、それに伴う3Dマトちゃんの止血材・創傷治癒材としてのニーズも高まっていくことが期待されます。

日本では内視鏡手術は100万件以上行われていて、2017年から2018年までに30万件も伸びているという急成長市場(マトちゃん開示より)。

市場が衰退しているところでは、新興企業がどれだけ付加価値の高い製品を提供しても、売上を取っていくことはかなりしんどいです。

そこからすると、成長しながらも参入障壁が比較的高い市場はおいしめ。

8年前の99%下方修正をぶちかまして以来、風呂敷バイオの急先鋒として地位を確立していますが、頭を空っぽにして考えてみれば、そんなにおかしなお話どころか、ひとたび原価率低減効果達成によって魅力的な銘柄に見えてきます(ぼくの頭がおかしい可能性もあります)。

原価率さえ半減すれば、売上グロースの角度が急なのと、さらに次に控える脳神経外科を対象とした次世代止血材や、RP、IBDへの適応拡大の材料が続々と世に出てくる予定。

実績と思惑はバイオで最強。医療機器なので開発速度も新幹線。加えて全盛期の羽賀〇二さんみたいな信用度がない銘柄ほど「おや?」って見直されるときが来ると強いかなと。

せめて真ん中のボックスの平均くらいに行ってもおかしくないという期待感を持っています(ぼくの頭がおかしい可能性もあります)。

ただ問題はそれが来るのがいつかはちっとも分からない点。

シンバイオも全然来なくて、もはや織り込み済みなのではと思われていたところに、ある日突然スルスルスルと上がっていきました。

さて、どうなることか。

本当は今回は全く織り込まなかった、アメリカや日本の販売動向の方に注目&期待をしてます。

ただワクワクすると裏切られるため、ひとまず日米はゼロベースとして、あとは少しでも詰み上がったらうれしい戦法です。

精神的にも素晴らしい戦法となります。

無理せずコツコツ積み立て的にやっていけば、その内報われる気もしているんですが(ぼくの頭がおかしい可能性もあります)。

まとめ

・秋はトンボの季節でもあります。

・エースコックの札幌海老味噌ラーメンっていうカップラーメンが衝撃のおいしさで、色んな所で宣伝をしていたのですが、ぼく以外の人には特に感動はないようです。

謙虚な投稿が好感が持てます。買って間違え、売って間違え実にむつかしい銘柄です…。答えは株価に聞けとはよく言ったものです。直近大変化が起きている予感がしていますが、もう少し先を見ないとわからないかも…。事情の許す中で勝負しますかね。