いつもお世話になっております!

先日、ぼくの愛する3Dマトリックスさんの株主向け説明会がオンラインで開催されました。

ぼくは長年マトちゃん追っかけ野郎にも関わらずですね、ド平日だし地方住みだしってことで、今まで株主総会には一度も行けてなかったのです。

それが今回、オンラインで説明してくれるってことじゃないですか。

ついに画面越しとはいえ、社長に会えるぞーーーーーー!!!

せっかく国が作ってくれたNISAの恩恵を、おかげさまで全く受けられていないぼく。

それでも応援してくれるってなんと素晴らしい株主なのでしょう。

そしてなぜ株価が上がらないかも分かり切っているのです。

ぼくを含めて「マトちゃんは大化けする! 買い増しや!」って言っているストーカー陣営も、実は下に差しているだけで上値を追わないので、株価は上がるわけがありません。

この深層心理に根付いた「ナンピンナンピン上値追えない恐怖症」たるや大変なもんです。

やっぱりお金持ちの新規にジャンジャカ入ってきてもらわないとね。

ってことで、動画では全カットされていた質疑応答も含めて残しておこう。

3Dマトリックスの個人株主向けオンライン説明会について

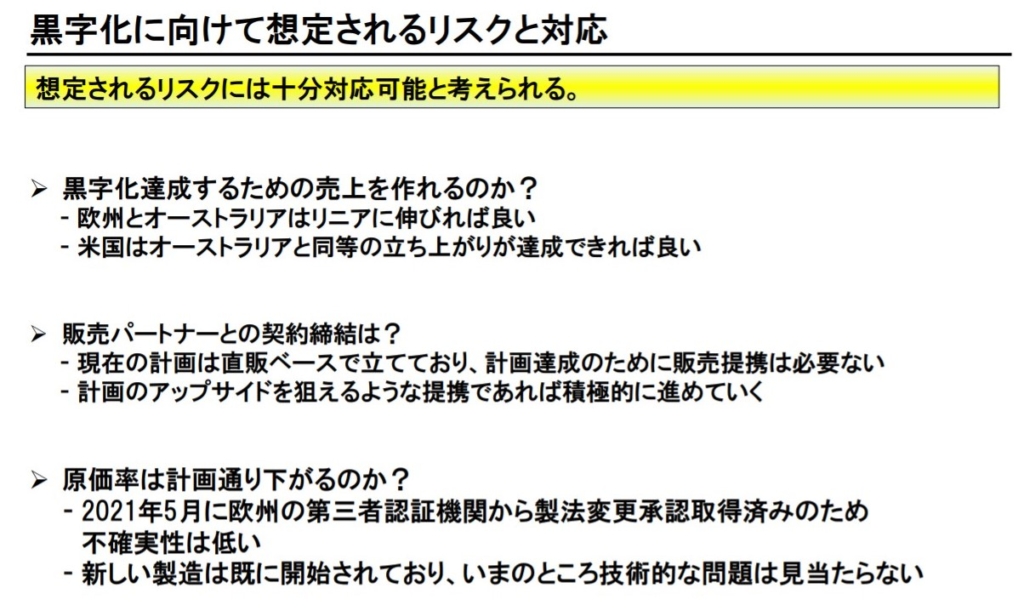

まずは中計について説明。

ザックリ言えば、とにかく「来期黒字化するでーーーーー!!」というもの。

社長も自ら「本当なのかね、という質問あると思いますけど」と言っていました。

はい、全株主が本当のなのかねと思っています。

それに対する答えとしては……、

基本的にはオーストラリアは既に黒字化達成、欧州も今期中に単月黒字化達成、あとはこのまま伸びていけばOK。

アメリカはオーストラリアと同等の立ち上がりを想定しており、現在のところかなりよさげに進んでいるよと。

販売パートナーも直販前提で黒字化計画を立てているので、決まらないから黒字化しなかったなんて言い訳はしないぜ。逆に提携が決まればアップサイド要因!

原価率改善も下期から反映されるので問題なし。

ドヤ!!!ってな感じでした。

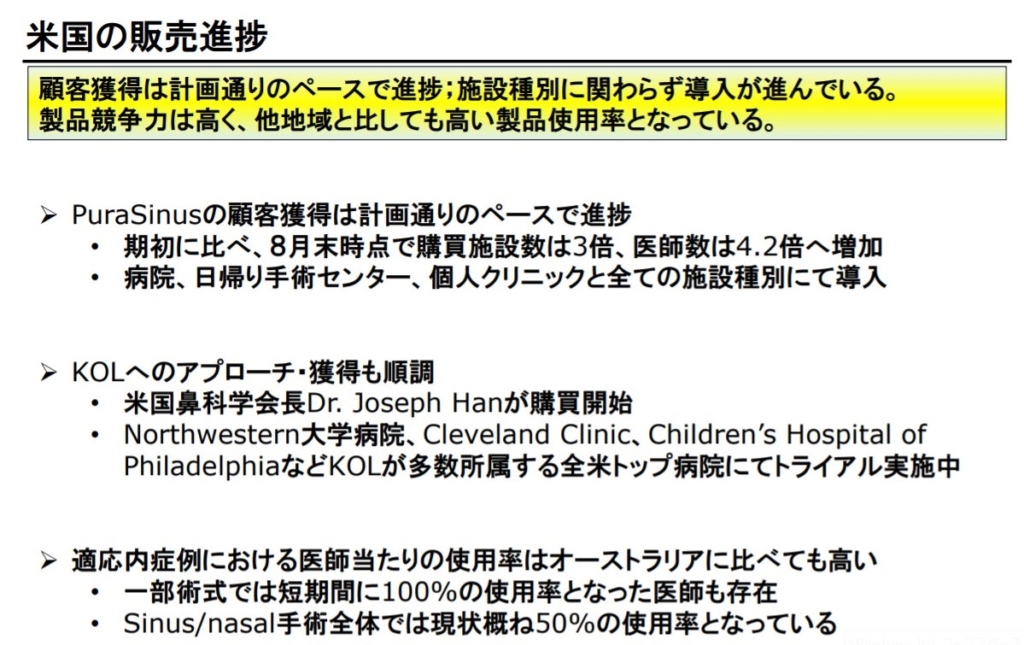

直近のアメリカの販売状況について

来期の売上の13億を計画するアメリカ。

欧州、オーストラリアについてはコロナを除けば鈍化の要素が見られないので、アメリカの状況はとても興味がありまっせ。

社長によると、期初から購買施設数は3倍、医師数は4.2倍と立ち上がりは非常に有望。

しかも時間がかかると想定されていた大病院、手術センターにも満遍なく入ってきている。

若手のイケイケ新しいモノ好きドクターだけが買ってんじゃないの?と思われかもしれないけど、全くそうではなく「米国鼻科学会長 Dr. Hanがもう買い始めている」

な、な、な、なんだってー!!!!! あのドクターハンが買っているだと!!!!!

あのドクターハンが買っているなら安心だね。なんせあのドクターハンだ。まさかドクターハンを知らない人はいないだろうな。

今後のプロモーション協力への期待も強調する社長。

さらにノースウエスタンやクリーブランドクリニックといった巨大病院では、今トライアルが進んでいるとのこと。

順調にいけば「これがあと1、2ヶ月以内に取れてくる」。

これはうれしい情報だぞ。

来期売上10億を作るには、200人くらいのドクターが必要だけど、アメリカの場合はこういう大規模施設を3、4施設落とせばもうその辺にいっちゃうらしい。

お前は何回その皮算用に騙されてるんだというツッコミは断じて受け流す。

ぼく的に来期黒字化のカギはこのアメリカの動向にかかっていると思っているので、めちゃくちゃ注目をしております。

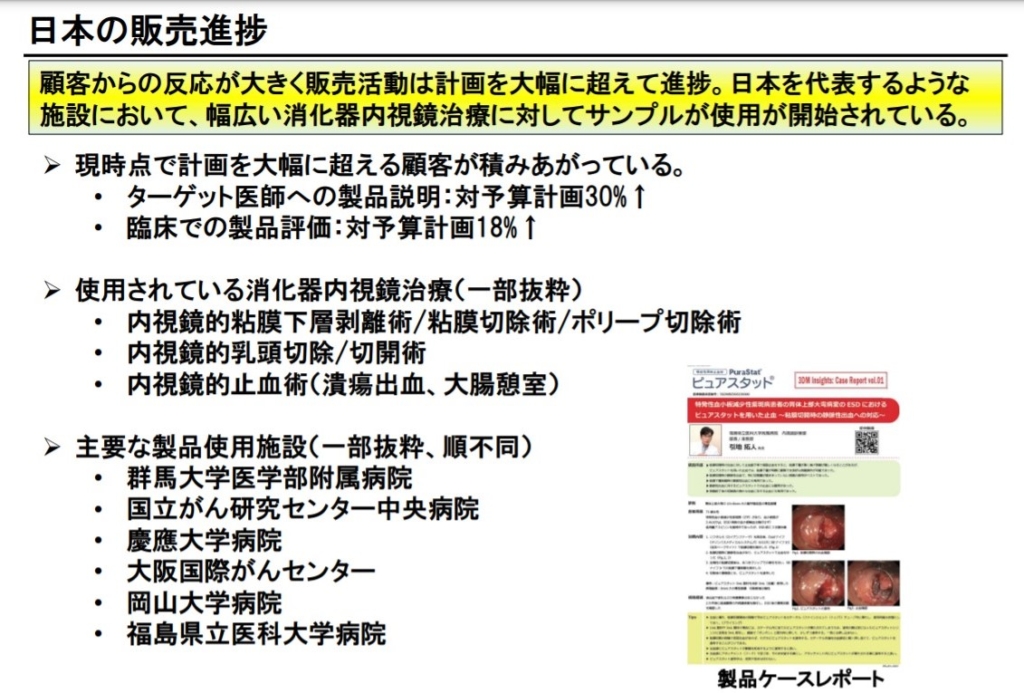

日本の状況について

次、日本。

日本はアメリカよりもさらに幸先よし。

なんもしなくても病院側から「興味ある! 興味ある!」って噂ベースで話が広がっちゃっていて、逆にマトちゃん側がキャパオーバーになっているとのこと。

止血材界のドラクエ3だ。

日本では内視鏡で使える競合止血材が全く存在しないので引く手あまた。

というわけで下期以降にある保険収載後のロケットスタートを祈る。

あとはおおむね既知情報なのですっ飛ばしまして、再生医療分野の説明へ。

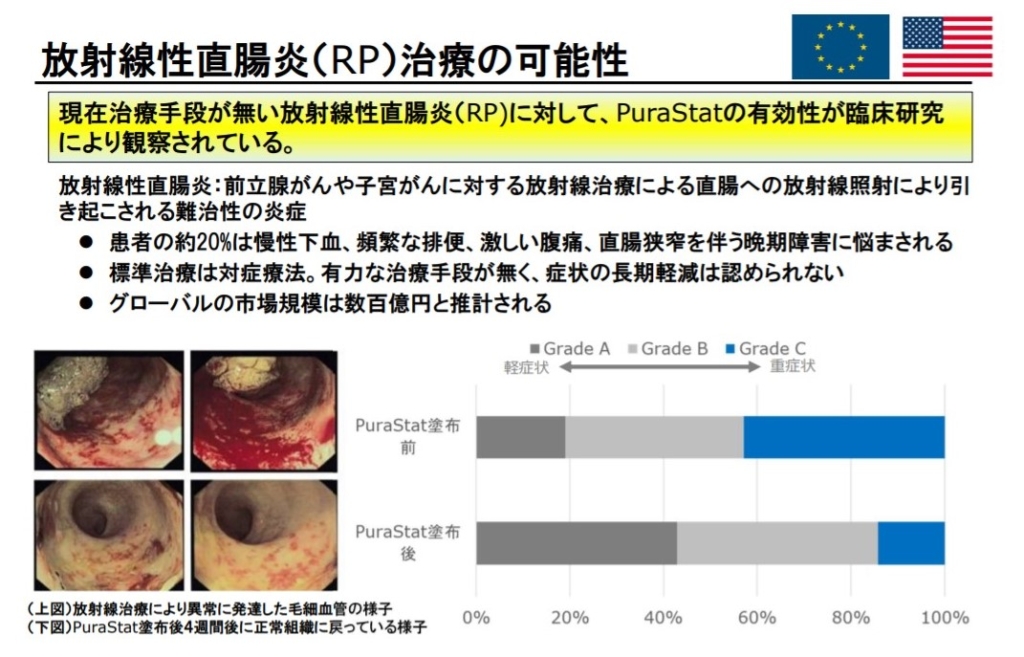

放射線性直腸炎治療の可能性について

がんの放射線治療をした際に引き起こされる副作用である「放射線性直腸炎」。

治療法は内視鏡で患部を焼いて血を止めるといった対処療法しかないそうな。

個人的期待値が、例えるならかつやの月限定メニュー発表くらい大きい適応です。

マトちゃんの止血材のぬりぬりしてみたところ、なんと血が止まるどころか中の毛細血管までリモデリングして正常に戻しちゃった。

ドクターも我々も「なんじゃこりゃ!」って言っちゃったそうな。

松田優作さんじゃん。

大幅に症状が緩和された実臨床での結果に、扱ったドクターも「いろんなものを試したけど、こんな結果は見たことがない」。

聞いていてなるほどと思ったのが、当然RPが治りまっせ適応はまだ取っていないので会社側から大々的なPRはできないけど、血が出ていれば止血材として使えちゃうんだと。

こうした臨床結果が出てくると口コミで広がって、実質的には治癒を目指した使用が増えていく(中計のアップサイドとなる)という見通しを持っている模様です。

思惑思惑ぅ。

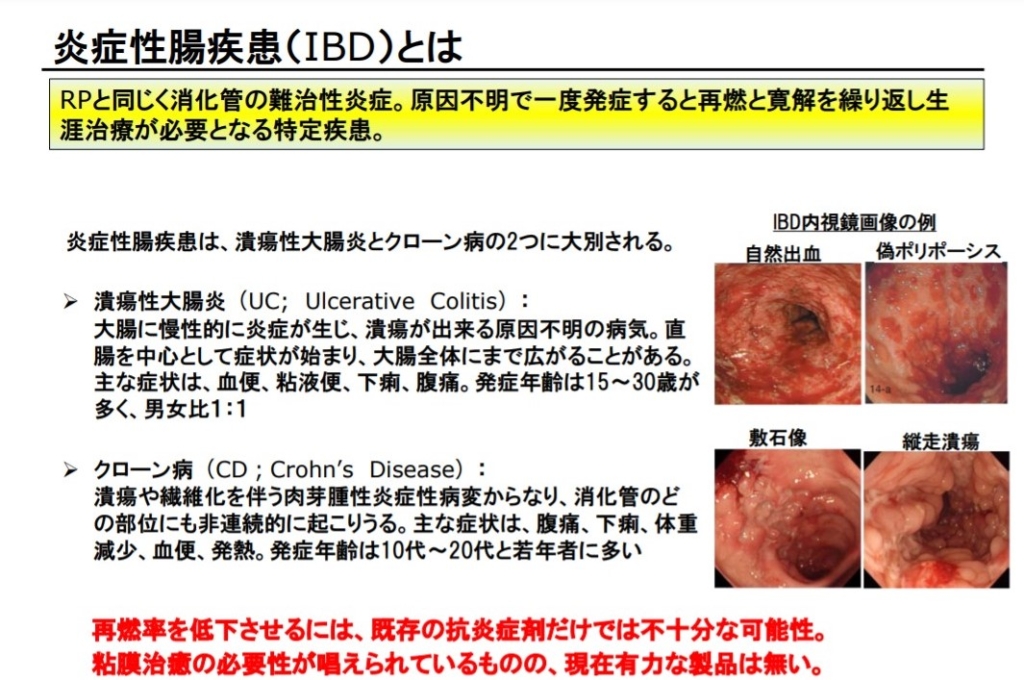

IBDも治療の可能性

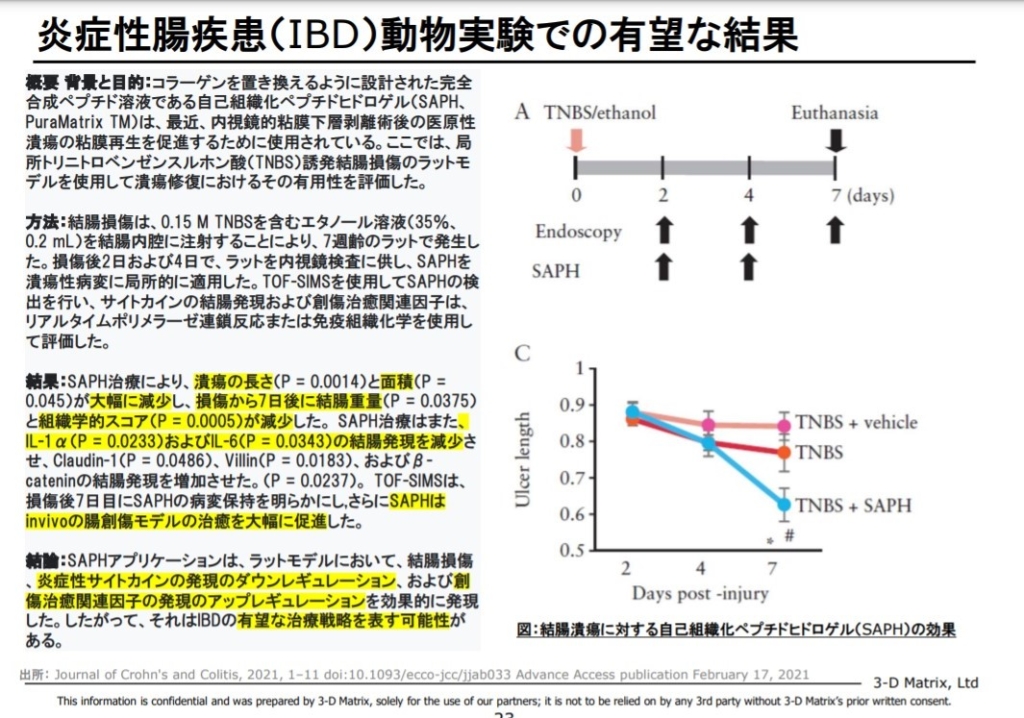

さらにRPに効くんであれば炎症性腸疾患(IBD)にも効くんじゃないのと「先生方がが色めき立った」。

こちらはRPよりも市場規模が100倍デカくて全世界で2.5兆円、purastatがこちらにも効くのであれば夢が広がりまくりんぐの適応となります。

まだネズミさん段階ですが、purastatをぬりぬりしたところ、炎症を有意に減らしたということです。

今後の展開としては、「世界中の先生からIBDやりたいやりたいやりたいよー!!」って言われている状況。

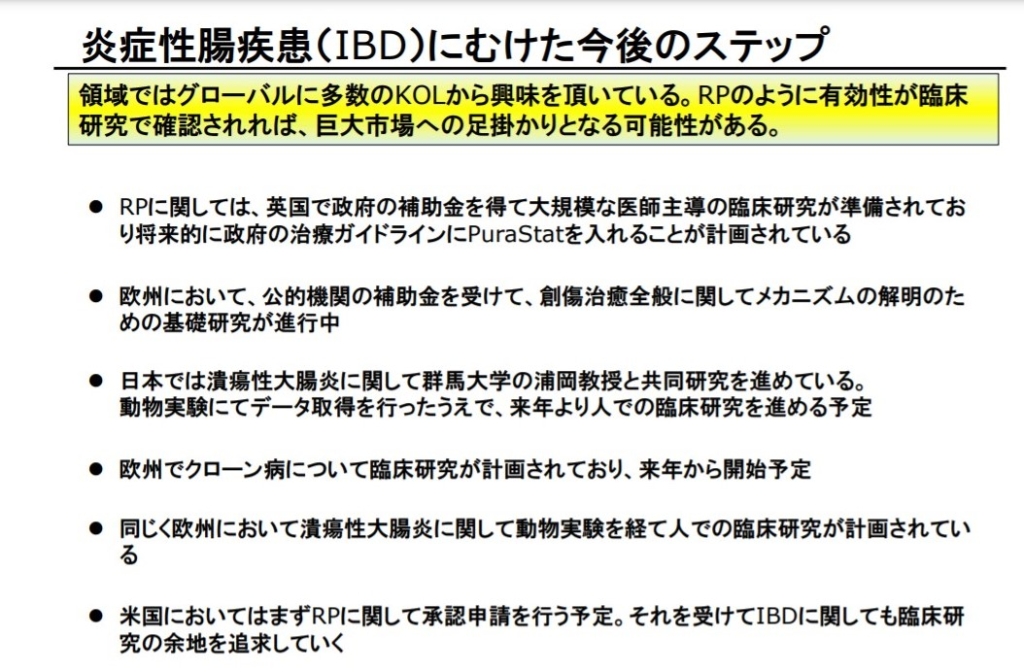

まずはRPに関しては、イギリスでは政府から大規模補助金をゲット。

「補助金を使って医師主導の臨床試験を行い、うまくいけばイギリス政府の治療ガイドラインに入れるという準備が進んでいる。ガイドラインに入ってしまえば、RPの患者さんには必ずpurastatを使ってくださいということになるので、自動的に全部purastatが使われる」。

シンバイオの標準療法的なやつだな。

IBDに関しては動物で結果が出たので、次は人での臨床研究に進んで、POCを取ることが喫緊の課題という状況となっています。

日本でもおなじみ浦岡先生と臨床研究企画中。来年人での臨床突入予定。ヨーロッパでも2本企画中。アメリカではRP承認申請を先行。

これもRPと同様、POCさえ取れれば、まずは止血材として使いつつ、副次効果として創傷の治癒を狙うという使い方ができるので、大規模な比較試験をして承認取得する前から売上アップサイド要因になり得るというところ。

「2.5兆円の1%でもそういう使い方をしてもらえれば、それだけで250億の売上になる!」と社長。

ま、まあそこまで言うとまた風呂敷って言われそうなので、0.1%くらいでもいいよ。

まずはPOCが取れるかどうかに期待でっす。

質疑応答

質疑応答部分は全カットされていたので、ぼくがした質問だけでも残しておこう。

ちなみにぼくは質問を8連打(全質問の半分近く)くらいしました。

ぼくが会社側の立場なら、「うわー完全に頭がおかしいやつに粘着されてるわ……」とドン引きしたことでしょう。

ぼくはねえ、こういうところがあるんですよ。

これが「ユキユキさんってADHDじゃないの?」と言われる所以です。

そして友達とか同僚にもADHD組が多く。

まあ別にそれならそれでどっちでもいいと思っています。

前置きはそれくらいにして(質問・回答などはぼんやりとした覚えていないので雰囲気です)。

ぼく

ぼく原価率の引き下げについて、有報を見る限り原材料比率も一気に下がらないとつじつまが合わないですが、これは滅菌工程の改良によって歩留まりが改善するという理解でいいですか? それとも売上向上に伴って、原材料を大量購買することによる値引き効果によるものですか?

社長

社長わたし岡田が回答してあげよう!! 滅菌でロスが出てたんだけどこれが大幅に減って、歩留まりが改善するということだぞ! 原材料の大量購入による値引きは含んでいないぞ!

はい、ありがとうございます。これを言ってくれればよかったんですよ。

ロス減による歩留まり改善ということであれば、原価率に占める原材料の割合も低下するので、少なくともつじつまは合うなと。

はい、つぎー。

ぼく欧州でのPBを適応とした治験の進捗状況について教えてください。

社長一気に市場規模が2倍になるからね。コロナの影響もあり半年遅れちゃったけど、もう秒読み段階だよ!

実際にclinicaltrialはrecruitingに変わったので、患者組み入れも間もなくでしょう。

次世代止血材の患者組み入れは開示で出さなかったですけど、今度は出してほしいもんです。

ぼく米国での口腔粘膜炎治癒材の承認が遅れているのは、追加データを求められているのですか。

社長うーん、まあ遅れているといえば遅れているけど、Q&Aによって多少時間がかかっているだけで、追加データなどが求められているわけではないよ。計画の範囲内での遅れって感じかな。口腔粘膜炎が承認され次第、RPやIBDに繋がっていくので重要だけど、問題はないぜ!

そうそう。口腔粘膜炎を先行品としてRPの承認申請を行うので、個人的にも待ちわびているんですよ。

一安心。

ぼくこのようなすばらしい機会を作って頂きありがとうございます。株価が下がって希薄化も大きなものとなっていますが、他バイオ企業がやっているような四半期ごとの個人投資家向け説明会を実施する考えはありませんか。

社長私としてはぜひやりたい! もうね、むちゃくちゃやりたいよ。個人投資家さんとても大事じゃん。担当の新井からもコメントもらいます。

―(新井取締役)現在は機関投資家さんやアナリスト向けに半期ごとに説明会を開き、それを動画で公開している。今後は四半期ごとの個人投資家さん向けの説明会も、ぜひ検討したい。

自分でも質問しすぎて恥ずかしくなってきたので、いきなり冒頭にお礼を書いてみました。

なお他バイオじゃなくて、株主提案によって個人株主が経営陣が変えちゃったラクオリアさんって明記しようかと思いましたが、それはさすがに自嘲しました。

社長はめちゃくちゃ前向き、なんならちょっと食い気味に「やりたい」と言ってくれました。

ぜひやってほしいよ。

ぼく欧州での内視鏡以外の例えば心臓血管外科での販売状況について教えてください。

社長ありがたい質問。ぶっちゃけ内視鏡はもう勝ちパターンを確立しちゃったんだよね。あとは着実に伸びていくのみ。心臓+鼻に力を入れていて、おそらく今期売上の2~3割は内視鏡以外で取れる感じだぜ!

2~3割は結構大きいイメージ。

今後は内視鏡以外での伸びしろにも期待。

ぼく今期のアメリカでの売上計画達成の確度について教えてください。

社長順調で計画通り。ただ分かっておいてほしいのは、0から1にするときっていうのは振れ幅は大きい。0.5になったり1.5になったりはあるけど、一度顧客確保してしまえば、あとは掛け算だからグイーンと伸びていく。

とりあえず大きな病院からトライアル使用後の正式受注が来るかどうかに要注目。

3Qくらいから顕在化してくるといいですね。

あとは何を聞いたかなあ。

資本提携の可能性とかを聞いたけど、そこは常にオープンにしてるみたいな返答だったかと。

ま、まあそりゃそう言うしかないよな。

まとめ

・株価上がってくれーい!

バイオで実績+思惑は最強かなあと思っています。

なので大事なのはやはり3Q。

売上が四半期で5億近くいって、原価率も大幅下がるようなことになればさすがに見直されないかなあと。

まずは金欠状態脱却のために、株価が上がってできるだけ高いところで行使してほしいです。

まとめると「外資系コンサル出身のプレゼン力はすごいなあ」。

yukiyukiさん、質問を8連打されたんですね!

説明会動画も結構面白かったけど、QAはカットされていたので、yukiyukiさんが記事にしてくださったので大変有難いです。

新しい製造方法では、歩留まりが劇的に改善するんですね。よかった~

口腔粘膜炎治癒材の承認(米国)も間違いなさそうやし、RPの治験(欧州)も直ぐにスタートするようですし、楽しみや~

これで、12月?の止血材の保険適用(日本)まで、心穏やかにホールドできます!

TDM-812の治験一時中断ぐらいヘッチャラだい!

何かビッグマウスにダマされてないかなぁ? ちょっと心配?