いつもお世話になっております!

先日、ぼくの大好きな3Dマトリックスさんの22年4月期1Q決算の発表がありました。

来期の黒字化(自称)達成のために、重要となる今期の決算。

さっそく見ていくぞ!

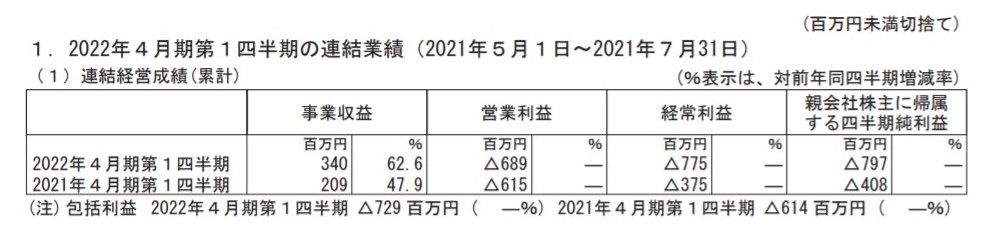

3Dマトリックス2022年4月期第一四半期決算発表!

はいこんな感じでしたー!

昨対同期比では62.6%の増。

直近四半期比ではほぼ変わらずという数字でした。

実に微妙!

絶妙に何とも言えない。

欲を言えばもうちょっと期待していたけど、一方で世界的な変異株蔓延の中、下手すりゃまたズッコケやがるんじゃないだろうな懸念をしていたのです。

その観点から言えば、ホッとしたというのも正直なところで。

NISA制度ができてからほぼ全額ぶち込んでいると、ダメな子ほどかわいくなる理論と一緒で、マトちゃんへのハードルは基本的に高くありません。

んじゃあもうちょっと細かめに見てみるかっと。

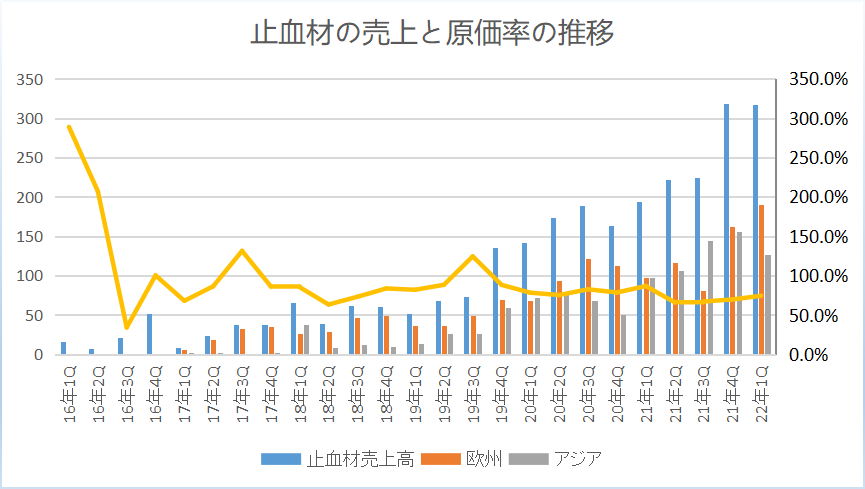

いつものこれを更新しました。

ヨーロッパは直近四半期17%増の1.9億円。

オーストラリアは18%減の1.27億円。

アメリカはまだ顕在化せず。

主要のヨーロッパ市場で伸びていたのは良かったですね。

このままの伸び+αで今期予算の11億円はタッチできるかできないか水準。

今期に入ってからは、内視鏡以外の領域(ブランド名:PuraBond)の販路拡大にも注力している模様です。

市場規模的にはケタ違いなので、ワンチャン当たればなあという感じ。

オーストラリアの苦戦はコロナによるロックダウンの影響が大との弁。

まあこれは早く収まってねと祈るしかない。

前四半期からの事業進捗について

次世代止血材の欧州治験の組み入れ開始

いつ始まるんだと思っていた次世代止血材(NU-MAX)の欧州治験の組み入れ。

「実はもう始まっちゃってるよーん」と公表されました。

なんで開示しないんだよ……。

こういうところはよく分かんないな。

年がら年中金欠状態なので、少しでも株価を上げて調達額を増やしてほしいもんだよ。

赤字バイオにとって研究開発と株価対策は両輪で、どっちが欠けてもダメだと思っています。

それはさておき。

ClinicalTrials.govによると、対象は80人で脳外科対象、シングルアーム。

主要評価項目は3分以内に止血できるかどうかです。

PuraStatよりも粘性があり、止血効果も高いという次世代止血材。

内視鏡にしても心臓にしても臓器にしても、PuraStatの臨床現場における止血効果は問題ないので、治験自体の成功確率は高い印象。

期間も1年程度なので、来期には結果が出てくるでしょう。

マトちゃんオリジナル開発品で、日本では改良医療機器(臨床試験なし)での承認申請を計画中。

将来的には内視鏡もこちらに置き換えてくる可能性もあると思っています。

常温保存可能で、コールドチェーンの必要なし。

コストも下がるし、特許不安も解消されるしってことで、進捗状況について注視していきたい製品でっす。

アメリカ・日本での申請もある日突然やってくる可能性あり。

止血材の原価率半減製法は開始済み

黒字化に向けての最大の課題だった原価率の低減。

一気に半分以下になるという新製法については承認取得済みで、すでに開始しちゃっているということです。

原価率に反映されるのは下期からとのこと。

有報を見ると、仕掛品は「個別法による原価法を採用」との記載があるため、従来法で製造された在庫がはけた段階で新製法による原価が適応されるものと思われます。

マトちゃんの出す中計とか説明資料は信用していないですけど、短信は重みが違うので、ここまで言い切るんならさすがに本当なんだろうなと。

決算の数字には表れていなくても、新製法による原価率は分かっているはずだしな。

そういうことにしておこう。

このまま売上も伸びてくれば(欲を言えばもうちょい角度を上げて)、3Qから粗利は一変見込み。

市場の評価もここで一変するのかどうかは分かりませんが、とりあえず夢を見せてくれたシンバイオさんには感謝しかない。

今後のカタリストについて

あとは個人的注目カタリストについても整理しておこう。

・製造所移管の申請

現在、扶桑薬品さんが「もう作ってあげないよ」からのマトちゃんの「新しいところが決まるまでつなぎで作ってくれや」、「仕方ないなあ作ってあげるよ」の流れの途上。

半導体並みにサプライチェーンがグダグタ中なので、早いところ決めてほしいもんだ。

短信によると「次世代止血材の製造を行っている相手先を第一候補として、製造バリデーションで求められる3バッチの製造を既に成功裏に完了」とのこと。

承認申請は最終段階と明言していますので、さすがにそろそろ来そうだけどな。

去年のアメリカや日本での販売スタートダッシュが切れなかった理由が、「商品がなかったから」なので、ひとまず扶桑がつなぎ製造に応じてくれているとはいえ、早いところ移管が完了してくれれば安心感が高まります。

<カタリスト時期>:いつきてもおかしくない。

口腔粘膜炎治癒材の承認取得

1月27日にアメリカに510kでの申請を行った口腔粘膜炎治癒材。

かなり待ち遠しい。

というのも、口腔粘膜炎治癒材が承認され次第、これを先行品として放射線性大腸炎向け創傷治癒材を承認申請する戦略としているからです。

いきなり放射線性大腸炎向け創傷治癒材を承認申請しちゃうんじゃなく、ハードル低めの口腔粘膜炎治癒材での承認をゲットしてから、「類似する先行承認品があるぞ!」って放射線性大腸炎向け創傷治癒材の承認をスピーディーに取っちゃうぞ作戦。

この辺はうまいよなあ。

放射線性大腸炎は「有効な治療法が確立されておらず、対症療法が中心」になっている疾患。

つまりこの製品は、血を止めるとか癒着を防ぐとかいうレベルじゃなくて、治しちゃうってところが今までの製品とは全く違うと捉えています。

ぼくがこの前、漫画喫茶でたまたま目にした週間ダイヤモンドさんにも、医療機器は「治療に近いデバイス」を持つ企業が評価されるって出ていました。

まあそりゃそうだよね。

放射線性大腸炎向け創傷治癒材は治療に近いっていうか、治療用そのものでありかつ競合品が存在しないので、かなり期待値高い製品なのです。

だから早いところ口腔粘膜炎治癒材が承認されてほしいんですよ。

過去のマトちゃんの創傷治癒材や癒着防止材、6月に承認された内視鏡適用の止血材などは5ヶ月とか6ヶ月ちょいくらいで承認されていたので、やや遅れ目。

ヨーロッパでは医師主導治験の実施後、速やかに承認申請を行う計画でしたが、これも今のところまだ始まっていないようなので進捗待ち。

欧州についてもいつ開始予定か説明があればうれしいなっと。

<カタリスト時期>:いつきてもおかしくない(口腔粘膜炎治癒材)。

日本の止血材と粘膜下注入材の保険収載

大きめのカタリスト。というか長期株主にとっては悲願ともいえる日本での保険収載でっす。

これを見届けないと売れないですよ。

見届けても売らないけど。

保険適用前ですが、「すでに引き合いが来まくっていて、国内の偉い先生にはすでに使ってもらっているんだよ。計画比で大幅な営業活動の進捗や」といつものビッグマウス炸裂。

頼むで本当に。

保険収載が決まればプレミアムモルツを飲みます。

<カタリスト時期>:下期(11月~)

まとめ

・売上はヨーロッパはナイスな伸び。オーストラリアはコロナもあり苦戦。

・アメリカはまだ数字には表れず。

・原価率大幅減の新製法が稼働開始。

・次世代止血材欧州治験は組み入れ開始。

・日本は想定以上の引き合い

こんな感じの決算でしたー。

明日は地合い悪すぎどうあがいても含み損拡大必至ですが、放置プレー継続なので気にせず寝よう。

おつかれした!

yukiyukiさん、こんばんは。

マトちゃんの1Q決算のご解説、いつもながら有難うございます。

そうですよね~。「次世代止血材」の治験がスタートしてるんやったら、何でIRしないんでしょうねぇ。

少し前は、「次世代止血材」を連呼していたのに…

いい話も悪い話も含めて事業展開が忙しいので、もう大したネタとちゃいまっせ~ ということかな?

日本の止血材は「ビッグマウス炸裂」で誠に喜ばしいんですが、もう保険適用を待って、待って、待ちくたびれた…

長年マトちゃんホルダーを続けることは、精神修養そのものですねぇ。