いつもお世話になっております!

週明けからウイルス性の胃腸炎になりまして、おトイレとお友達になってしまっていたどうもぼくです。

そんな中でも、愛する3Dマトリックスさんの決算説明会はチェックせずにはいられません。

結論から言うと、ようやく実績がついてきて、かつ思惑も増してきたなあというところです。

以下、備忘録。

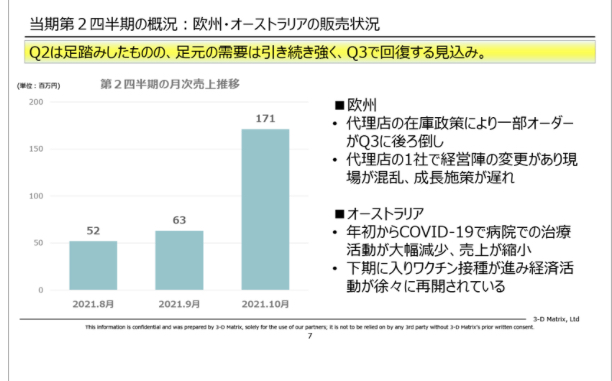

欧州・オーストラリアの売上は3QでV字回復へ!

まず決算で売られる要因となった止血材の販売状況について。

2Qでは1Qと比べてやや落ち込むという結果になりましたが、月別の売上が公開されました。

10月の欧州とオーストラリアの売上は171百万円と、年換算すると20億ペースとなっています。

この勢いは11月も継続されており、売上減少を引き起こした「代理店の倉庫移転に伴う在庫調整」と「ドイツの代理店の社長交代による現場の混乱」については、短期的な要因とのこと。

オーストラリアもワクチン接種の進展により11月以降は「V字回復・急回復している」という力強い発言がありました。

仮に171百万円のペースが3ヵ月続けば、3Qではヨーロッパとオーストラリアだけで5億円を超える売上が上がることになります。

グロース企業は絶対にどこかで「あれ、これ成長鈍化してないか?」という局面が来ます。

それが一時的なものなのか、恒常的なものなのかを見極めるのは死ぬほど難しく、当然途中段階での猛烈な振り落としもあるわけ(今回の決算がまさにそう)ですが、今回の単月171百万円という数字は売上の成長角度が高まっていることを証明したと思っています。

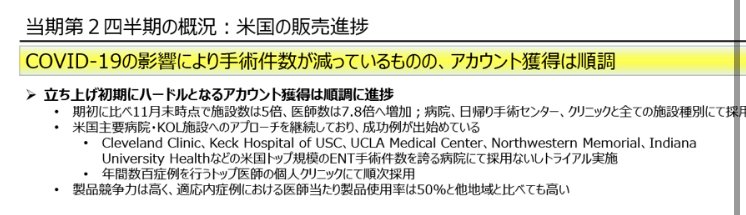

米国市場でのアカウント獲得は順調!

現在までの売上計画が未達となっているアメリカ市場。

この要因としては、新規アカウントは計画通り獲得できているものの、コロナによって1施設当たりの手術件数が減少していることを上げています。

実際に「Cleveland Clinic」、「Keck Hospital of USC」、「UCLA Medical Center」、「Northwestern Memorial」、「Indiana University Health:」といった全米トップ50に入る大病院で既に「採用」ないしは「トライアル中で採用目前」とのこと。

顧客獲得さえ順調であれば、あとは手術件数が戻ってきさえすれば(時期の問題はともかく件数自体は必ず戻る)、売上は自然と伸びていくため、これもかなりうれしい情報でした。

株主説明会でもあったように、シェア50%(他社製品を半分置き換えてしまっている)というのは非常に評価されている証だと思います(野村の個人投資家説明会でも社長は、他社製品は使い勝手的にも患者のQOL的にも全然大したことない的なノリで話していました)。

癒着を防げて、止血もできて、傷の治りも早くする製品はpurasinusしかない!

ということで、並行して比較試験も進んでいるため、ここで有意差を占めることができれば、さらにプロモーションの強力な後押しとなるでしょう。

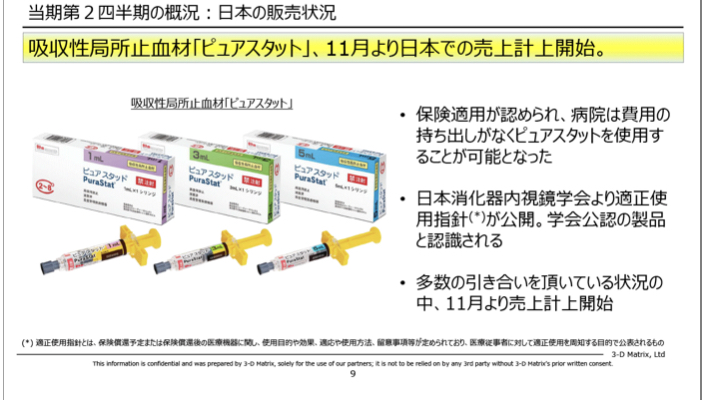

日本の販売は順調!

12月に保険収載されたばかりの日本については、既に売上計画を達成できるだけの施設数は確保済み!

太字でフォントまで大きくしちゃっての「600件の引き合い」に、マトちゃんのテンションの高さが表れています。

マトちゃんの想定キャパシティを超えちゃっているとのことなので、これは今期予算達成は確実でしょう。

さらにサプライズだったのは、承認取得済みのピュアリフトについても今12月に商用製造を開始したとのこと。

2月から3月に供用開始、合わせて保険収載の準備中であり、来期の売上に乗ってくることになります。

当然、計画を上回るペースで確保できているアカウントにクロスセルで売っていけるので、追加コストをかけることなく売上を積み上げられます。

ピュアリフトで持ち上げて、チョッキンした後にピュアスタットで止血するということが来期には手術現場で見られるはず!

日本での売上がどこまで伸びるか本当に楽しみ。

もうこれだけ日本市場が取りやすいなら、もっと日本での適応拡大・新製品の投入にリソースを振っても良いのではと思うくらい。

特に巨大市場の脳外科を対象とした次世代止血材は「改良医療機器(臨床なし)」での申請も検討中のため、ある日突然「承認申請IR」が出てくる可能性もあります。

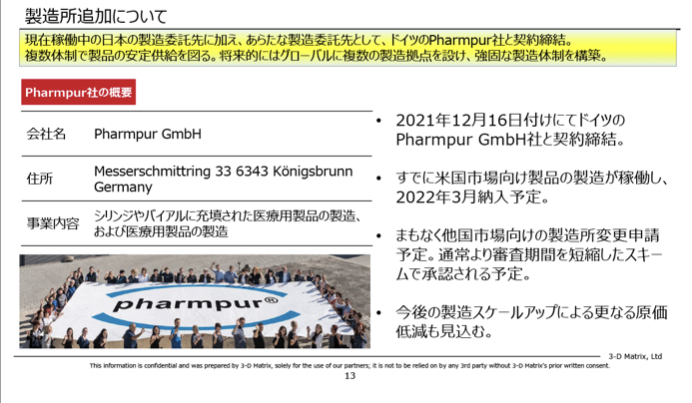

製造所の追加について!

最大のリスクだった新規製造所の問題。

ドイツのPharmpur社と契約したことは発表済みでしたが、驚いたのは「今の日本の製造所よりも原価率は2割ほど低い」との言葉です。

今後のスケールアップによってさらに半分くらいまで落とせるそうで、新製法によって原価率は半減することに加え、製造所移管により、粗利率向上の余地はまだまだある模様。

最終的には20%くらいになってしまうんでは。

販管費を吸収した黒字化後はとんでもない急角度で黒字額が大きくなっていくことが期待されます。

何回も言っていたように、黒字化への最大の課題は「原価率」でした。

これが下がらなければどうやっても黒字化は達成できず、逆にこれがクリアできたことで黒字化達成への視界が一気に広がったわけ。

現状、販管費が先行するのは当然のことで、原価率さえ下がってしまえば、計画よりかなり下振れしたとしても来期には大幅赤字縮小、再来期には黒字化します。

下記の通り、黒字化するまでは3億弱の販管費(当たり前の話ですが、売上と比べて販管費は自社でコントロール可能です)の増加を計画していますが、原価率は35%としてもわずか4.5億の売上増加を達成できればもう回収できちゃうレベル。

4.5億といえば、来期でいえば日本の売上だけでよゆーで超えられるわけですが、マトちゃんの赤字縮小が市場的にサプライズとなるために、このままわけのわからない「販管費の伸びに永遠に粗利が到達せずに赤字拡大するのだ理論」が蔓延しておいてくれればと思います。

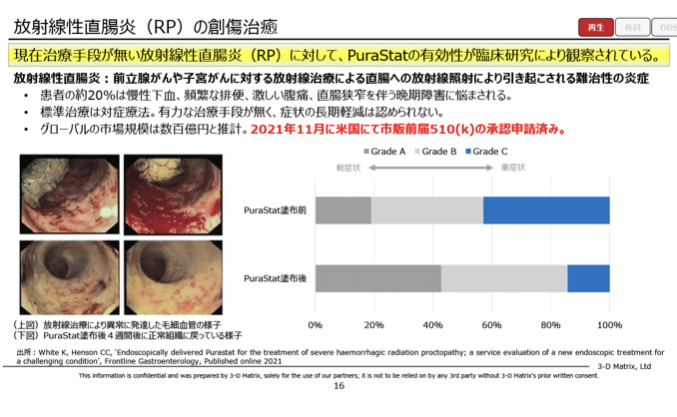

放射線性直腸炎は欧州治療ガイドライン入りをかけた比較試験へ!

既存情報ですが、イギリス政府から補助金を取って実施する比較試験。

当初はあまりに画期的な結果すぎて誰も信じなかったというRPへの治癒効果ですが、2例3例と同様の結果が出てくるに連れて先生たちにも信じてもらえるようになったそうな。

80名を既存療法のスクラルファート群とpurastat群に分けて、勝てば一気に学会の標準治療に入れちゃおうプロジェクトが進行中です。

実現すれば積極的に売り込みにいかなくても自動的にRPの患者さんにはpurastat散布が採用されちゃいますので、これまでとはステージが変わることになります。

放射線性直腸炎市場は年平均7%の成長市場で、2030年には全世界で7億4,850万米ドル規模に到達するとの見方も(出典:グローバルインフォメーション「放射線性直腸炎の世界市場 (2020-2030年):産業分析・市場動向・市場シェア・市場成長予測」)。

標準治療となれば、RPだけで数百億の売上をとれるポテンシャルはあるんじゃないかと思っています。

まずは桜の咲くころまでにくるであろう米国承認を大期待!

炎症性腸疾患は欧州・日本でヒト試験準備中!

次のターゲットとなる2.5兆円市場の炎症性腸疾患については、欧州と日本でヒトPOCを取るための試験の準備中。

現在は炎症を抑えるお薬しかなく、いつか必ず再発してしまうため、purastatによって粘膜そのものを少しでも治癒できるなら、大きなニーズが見込まれます。

社長が株主説明会で言っていたように、POCさえとれれば「主は止血目的だけど、副次効果としてIBDの創傷治癒を狙って使う医師が口コミで広がっていくかもしれない」という期待が出てきます。

そのあとは大規模な比較試験を実施するのか、アメリカでの510kでの申請や日本での改良医療機器(臨床なし)での申請を先行させるのかは分かりませんが、まずはヒトでのPOCをとれるかどうか!

来期の大きなカタリストの一つになるでしょう。

DDS「A6Kペプチド」にがん幹細胞への取り込み促進機能が!

懐かしの高村前社長もめちゃくちゃ期待しているといっていたDDS。

ナノキャリアさんなんかも長年取り組んでおり、これまた兆円市場といわれるDDS領域において、将来的に一部でも取り込むことができれば大きな収益が期待できます。

地道に開発は進展しており、年明けからは広島大学の悪性胸膜中皮腫を対象とした医師主導治験にマトちゃんのDDSが提供されます。

今回発表されたのは、マトちゃんのDDS「A6K」が核酸の分解を防ぐだけでなく、がんの親玉といわれる「がん幹細胞への取り込み促進機能」があるということ。

もちろんマトちゃんのDDSは副作用もなく、薬剤に混ぜ混ぜするだけの簡便性も併せ持つので、今後もいろんな大学や研究機関で試してもらえるものだと思います。

そこで良い結果が出てくれば、核酸医薬品の開発に取り組む製薬企業からお金をもらっての「技術提供チャリンチャリンモデル」ができるかもーといったところです。

これは長期的な視点で楽しみにしておけば、超高級ワインに熟成するかもというお話ですね。

今後のカタリストについて

はいー、下記は今期に訪れるであろうカタリストさんたちです。

・手元資金の充実!

今の絶好調マトちゃんにとっては追加行使ですらカタリストと捉えています。

現在、25回と28回の増資を残していますが、株価が堅調に推移すればこれらが行使される可能性があります。

ただ直近決算でも29億円と十分な額を確保しているので、ここは慌てないのかもしれません。

それならそれで需給面でよし、行使されればされたで財務的な安心感は増して(うまくいけばGC解消も期待)よしというスタンスです。

ぼくはもはやマトちゃんで小銭稼ぎをするつもりはないのです。

空売りも行使も来るなあ来いやあ!という心持であります(株価が下がれば一瞬で「もう許してくださーい!!」とひよる可能性もあります……)。

・ピュアリフトの保険適用・販売開始!

ほんでもって既に商用製造が開始されているというピュアリフト。

なんせキャパオーバーという日本での売上を加速させるため、ものづくりでの問題も解消された今、早期の保険適用・販売開始を待ち望んでいます!

これも今期中に販売できれば、来期はフルにアップサイドとして期待できます。

・米国でのRPの製造販売承認取得!

春くらいには来ると予想される直近最大カタリスト。

マトちゃんの米国承認で株価が跳ねなかったことはなく、かつポテンシャルの大きな製品なのでここに向かって株価が上がっていくものとぼくの黒縁メガネは熱弁しています。

・米国での内視鏡向け止血材の販売開始!

今回の動画でPharmpur社の初期アメリカ出荷分がpurasinusではなく、purastatのことでした。

ついに世界最大市場アメリカさんでも内視鏡適用止血材が年明け市場投入されることになります!

年内販売開始有言実行! 安心したぜ!

一からコツコツ鼻でアカウントを開いている大規模病院・大規模施設に、横展開で早期に入っていける可能性があります。

・核酸医薬品の患者組み入れ開始!

広島大に提供しているDDSの患者組み入れも年明け早々始まる予定!

将来的な大規模市場への足掛かりとするためにも、治験の成功を期待するばかり。

DDS専業みたいな企業も高い時価総額を誇ってるんだから、マトちゃんのDDSももっと評価されていいはずでしょ!!

まとめ

社長の株主向け説明会動画から株価上昇が始まり、昨日も株主説明会でぼくが要望した「アナリストだけじゃなくて個人投資家向け説明会もしてくれや!」にも応えてくれました。

これぞ「弱小株主との対話を重視する3Dマトちゃん」のすばらしさです。

ぼくは感動したよ。全バイオマトちゃんを見習いましょう。なんちゃって。

というわけで、個人的には黒字化に向けての歩みは着実に進んでおり、ここ数か月内の短期的なカタリストも豊富と、そりゃ株価も上がるぜ!という感想です。

もちろん、ぼくが調子に乗っているせいで明日以降、急直下の大暴落をする可能性もあります。

まあそれならそれでもいいさ。うそ。ちょっと悲しいけど。

いずれにせよ安心感はかなり高まっているため、「もはやここまで来てマトちゃんで小銭稼ぎをするつもりはさらさらない!」という心持ちで次の新製法による原価率低減&日本・米国の売上が乗ってくる3Q決算を楽しみにしています!

メリークリスマス!

*異論・反論はコメント欄、Twitterにお気軽にお寄せください!

大大大募集中です! レッツ議論!

コメント