いつもお世話になっております!

3Dマトリックスさんがついに下方修正を出したぞーーーーーーー!!!!

ああ寒い。真冬ようだ。ぼくが胃腸が弱いからすぐに身体を壊しちゃうからね。

もうサプライズ感は全くないけど、中身だけさらっと見ときましょ。

3Dマトリックスが2019年4月期業績を下方修正!

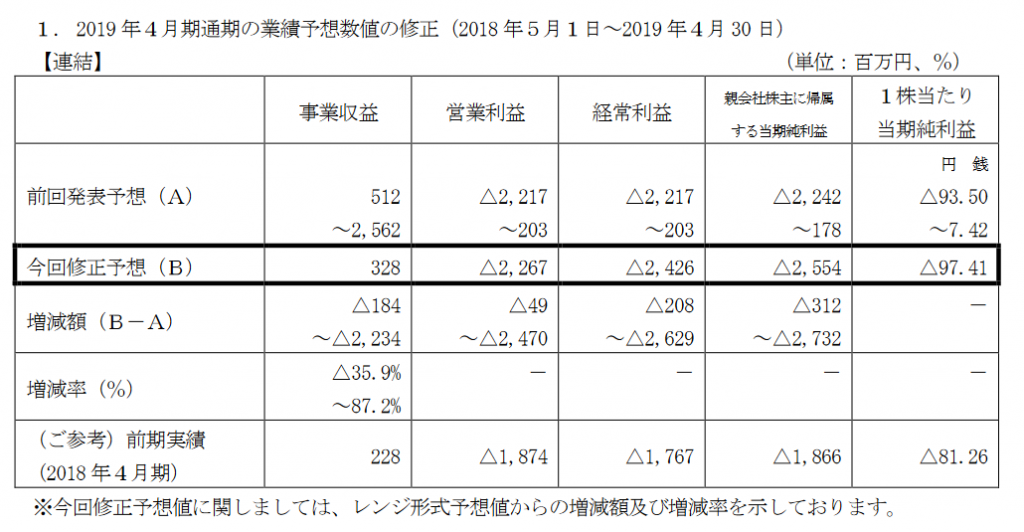

はい。こちらが業績の差異でーす。

いつも通り下限にすら届いてねーじゃねーか!!!

レンジの意味ねー!

この、おばかちゃん野郎!!!!!

って言いたいところですが、マトちゃんの凄いところは、下限にすら届かない下方修正がこれっぽっちもサプライズじゃないってことですね。

キミたち何をそんなに慌ててるんですか。

3Qが終わって、4月に欧州ライセンス契約ができなかった時点で、圧倒的下方修正なんて分かり切ってたことですよっと。

それでも暴落するのが株価なんだけどねー!!!

はあ聞きたくねえよ。

止血材の4Q売上は大幅増!

とりあえず大事なところを見ていこう。

止血材の売上ですが、328百万円でした。

この数字を見た瞬間、案外ぼくは「え、予想より多い。じゃがりこで計算すると大量になる」と思いました。

だってさ、3Qまでの売上は、欧州が123百万円、オーストラリアを中心としたアジアが66百万円、中南米が1百万円の計190百万円でしょ。

4Qは欧州が194百万円、アジアが約127百万円の計321百万円。

ってことで、4Q単体で1億3000万円の売上を上げています。

通期で5億以上のペースですね。

後出血予防材が承認されて、最有力パートナー候補のPENTAXがまだ稼働していない中でのこの数字。

3Qまでがひどすぎただけじゃんと言えなくもないけど、最後にちょっとだけ意地を見せてくれたね。

オーストラリアも4Qで大きく伸ばしています。

直販体制に切り替えて、代理店への販売マージンがなくなったこともあり、4Qだけで60百万円の売上。

半信半疑でしたが、今のところ直販体制は上手くいっている模様です。

止血材の欧州包括提携は内視鏡領域で契約見通し!

今度はフィスコじゃなく、マトちゃん自身で言っちゃったからね。

候補先は、心臓血管外科、消化器外科、消化器内視鏡の3領域ごとにいて、特に実績が出ている内視鏡領域を優先して交渉を進めていると。

まあこれは妥当。後出血予防材も承認されたし。

さっさと内視鏡で決めてくれ。

今後については、

消化器内視鏡領域において十分な販売体制/規模を有する候補先と契約締結に向けた協議を実施しておりますが、現在、最終の検討を進めており、契約締結を見込んでおります。

出典:2019年4月期業績予想の修正

とのことです。

決算までには間に合わなかったですが、遠くないうちにこの領域では決めてきそうですけどね。

そろそろ日本の止血材の治験も終わりそうですので、2大カタリストは継続中。

増資と下方修正は発表済みなので、ド下手くそなぼく的には悪材料出尽くしパターンになりそうな気がするんですが、地合いも悪いし、どうなることか。

自分でいうのも悲しいけど、ぼくが「悪材料出尽くし」なんて思ったら、翌日はストップ安率高し!

下方修正自体にサプライズ感はありませんので、このまま上記カタリストが来るまでのんびり待つまでです。

さて編み物でもしよう。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんばんは。

や~っと下方修正IRがでましたね。

私はもっとネガティブサプライズかなと思っていましたが、今日の市場は冷静でした。

ご指摘のとおり、4Qの売上が伸びたことと、どうやら欧州契約のメドが立っているらしい、ということの評価でしょうか。

私はもともと「今期に欧州契約できればうれし~な~」ぐらいだったので、「やれやれ、マトちゃんお疲れさん」という評価です。

とにかく次は、岡田社長のパフォーマンスが楽しみです!