いつもお世話になっております!

ようやくお腹の風邪から回復をしたどうもぼくです。

先日の記事を書いて以来、DMでも「売れない製品が販売エリアを拡大したところで黒字化になるわけないだろ!」というメッセージを頂きました。

ありがとうございます。

せっかくなので今日は数字を交えながら、マトちゃんはちゃんと黒字化するぞ!ってことを書いてみたいと思います。

*ぼく個人の備忘録みたいになってしまいました。加えて今年一年皆様にはお世話になりました。来年もどうぞよろしくお願いいたします。

3Dマトリックスの止血材が売れないと思われている理由!

これはもう圧倒的に単純に、計画未達が続いているため、どうしても「マトリックスの製品は売れない」という事実が頭にこびりついているのでしょう。

ただ未達と言っても、去年の数字は12.8億円予想が10億円着地と、コロナで手術件数が大幅に減った中で、大健闘したと個人的には思ったんですけどね。

いつも「下限計画にすら到達しない」という声も耳にしますが、マトちゃん予想は「売上予想+マイルストーンや一時金が入った場合の売上」計画です。

売上計画にバッファを取って、それが下限にすら到達していないわけではないので、そこは事実として擁護しておきます。

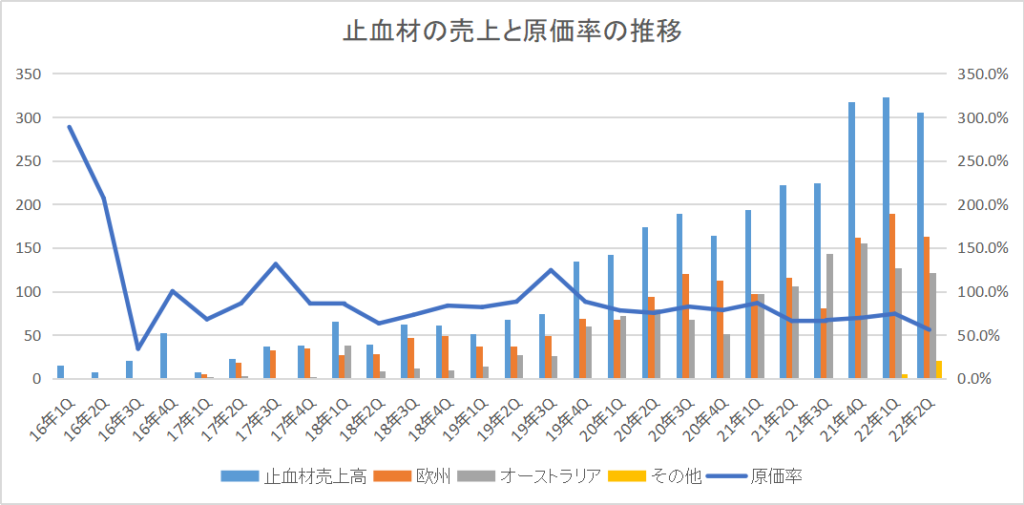

実際のマトちゃんの売上の推移としてはこんな感じです(いつも出してるやつ)。

はい、このように右肩上がりで伸びております。

製品が認知され、軌道に乗った3年前の1Qからは売上6倍。

平均では四半期ごとに16%くらい比較的安定してい伸びています。

「過去の計画が毎回未達だから、黒字化はできない」と市場で思われていることはむしろ好ましいことで、こういう株こそしっかりと自分で分析をして「実はできるじゃん!」と確信を持てれば、黒字化達成のインパクトは大きなものになります。

本当に黒字化できるのか?

何度も言っているように、今期もコロナの影響がアメリカ販売でも出ているため、来期できるかどうかは分かりませんが、来期大幅赤縮(通期1ケタ代の赤字)なら株価的にも大勝利、そして遅くても再来期には黒字化できる!(株価大爆発!)と思っています。

なお既に前下期と今上期を比較すると、売上の増加と原価率の低減が寄与し、営業赤字額は1,474百万円から1,371百万円に縮小しています。

原価率が下がっていく以上、黒字化した豪州、今期単月黒字化の欧州の収益貢献は大きくなり、かつここに日本・アメリカの粗利が乗るのみ(営業体制構築に伴う販管費(当然、一番大きいのは固定費である人件費)などは先行して発生)なので、赤字が縮小していくことは当たり前のお話。

それでも「数字に表れるまでは信用しないぞ頑固層の岩盤」が分厚いため、株価に反映されるのは「明確に」黒字化が見てきてからになるのでしょう。

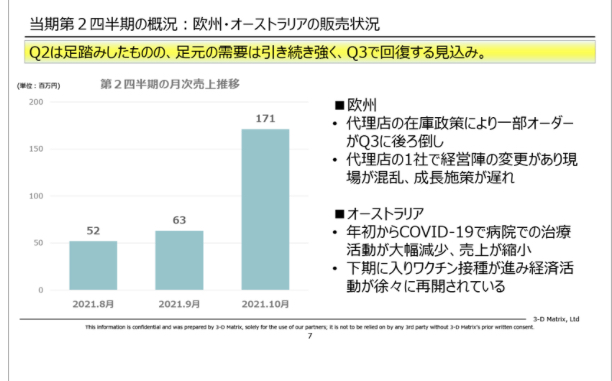

ではぼくの思い描く、オミクロン株の影響を受けたとしてもこんくらいはいくだろう予想が下記となります。

・ヨーロッパとオーストラリアの売上の算出根拠について

まず前提として、上記したようにコロナが強烈にすごくて手術自体が大幅に減ってしまったときのマイナス分を含めても、欧州・オーストラリアの売上合計は四半期で16%ずつ伸びているということがあります。

オミクロンがあれだけ流行しているイギリスやドイツでも経済活動はジャンジャカ回していますので、個人的には凸凹しながらも20%近く伸びていくと予想していますが、ここは過去推移と同様(コロナ第一波インパクト相当分を含む)に保守的に16%にしました。

また今2Qについては、製法変更による在庫調整が発生したため、3Qの売上は1Qと比較して16%伸びることと想定しました。

本当は先日の説明会で、直近10月の売上が171百万円と発表されたように、単純に掛ける3ヶ月をすれば500百万円を超える売上になります。

社長も「在庫調整などはいずれも短期的要因。11月・12月もこのまま伸びてくれると思う」と話していたため、3Qの欧州・オーストラリアで367百万円というのは、保守的過ぎる気もしますが……。

ロックダウン連発時の影響を反映した上での過去の実績伸び率から算定しており、さらに会社計画比56.9%未達という数字なので、これでお花畑と言われるなら、この伸び率がさらに鈍化する理由を教えてほしいと思います。

・アメリカの売上の算出根拠について

ここが一番ブレがあると思うので、欧州以上に保守的にしました。

1Qから2Qでは、コロナでアカウントゲットした大規模病院の不要不急の手術が大きく減っているため、2倍強の伸びに留まったという状況。

下期以降は逆に大幅に手術件数が増えていて、かつ取りやすい個人クリニックのアカウントを攻めていくことで、「挽回を図る」としていますが、オミクロンが長引いたとして厳しめにします。

想定通りには伸びず3Q、4Qも2倍で着地すると設定しました。

また翌期以降も前4Qから1.5倍ずつの伸びに留まり、会社予想の13.7億円のところ7.3億円と大幅未達になるモデルにしています。

(繰り返しになりますが、来期までずーーーーーーーっとコロナが続いた場合の下限予想です。アメリカでの内視鏡止血材販売・RP治癒材なども織り込んでいません)。

・日本の売上根拠について

日本の売上については実質「学会公認」の製品になったこともあり、初動は絶好調。

既に採用を決めているところがルーティンで使っていくだけで今期予算達成できるとのこと。

今期90百万円売上予想のところ、やや上振れの100百万円と設定しました。

採用中のところと比べて、トライアル中や説明会待ち中の施設が3~4倍くらいあるので、来期については予算よりも168百万円ほど超過する見込みとしました。

個人的にはもう欧州で2年目小売ベース9億円売っているので、内視鏡件数も匹敵しで、かつ市場環境条件が圧倒的に良い日本ではもっと売れると思っています。

・売上原価の算出根拠

まずは下期から新製法による原価低減が効いてきます。

とはいえ旧製法の在庫がはけるまでは移動平均での計算になるため、今3Qは45%、4Qは39%としました。

そして野村の説明会では徐々に旧製法の製品がはけてきて、来期頭には35%ほどから始まる予定と話していたため、来期1Qは35%スタート。

そこから1%程度減少していく計画としました。

なお新規製造先では日本よりも現状2割減、最終的には半分まで落とせるとのことなので、移管・追加承認が取れ次第、さらに減ることは十分に考えられます。

・開発費と販管費の算出根拠

今3Qと4Qについては通期計画通りであれば、下期平均594百万円となります。

ただ日本の反響がものすごくて完全にキャパが不足しているという社長の言葉もあるため、急遽人員増加などによる販管費の積み増しが発生したと想定して、640百万円とします。

来期も四半期平均675百万円ですが、日本での販売強化も見据えて700百万円にしておきます。

・来期4Qから黒字転換

以上、めちゃくちゃに各地域での売上推移や経費見込みといった前提条件は保守的にしたと思ってるんですが(直近に控える米国内視鏡止血材やRP治癒材、ピュアリフトすら織り込んでいません)、それでも来期4Qから黒転することになります。

繰り返しになりますが、ぼくは通期黒字化にはこだわってはおらず、前期比大幅赤縮が連続でなされ、「あれ?これ黒字化は時間の問題やん雰囲気」が見えてきた時点で株価的には大勝利すると考えています。

なぜならば他の黒字化バイオと比較しても、グロースの角度が圧倒的だから。

日米欧で販売していて、低い原価率で各地域の損益分岐点を突破すれば、それが全て収益の上積みになるためです。

さらにシ〇バイオと異なるところ(別にシ〇バイオをディスっているわけではありません。むしろ実際に黒字化した立派過ぎるバイオベンチャーです)は、導入品ではなく基盤技術を持っているため、独自ペプチド開発製品をじゃんじゃか出していけること。

RP、IBD、次世代止血材、PB適応拡大などの近い将来に売上に乗ってくる製品が控えているため、ひとたび大幅赤縮した時点で、これらの実需+思惑によって株価は大きく膨らむことを期待していますし、それなりの蓋然性があると確信しています。

まとめ

自分の中では数字面での立ち上げ速度に関しては過度な期待はせずにこれくらいのイメージで見ています。

もちろん状況が変われば、適宜修正をし、それによって黒字化のタイミングが早まるか高まるかをチェックしていきたいと思います。

何が言いたいかというと、実際に爆発するの黒字化が見えたとき。

もうちょい長い目で見る必要がありますよっと。

ただし黒字化が実現しちゃえば、時価総額1,000億なんていうのは通過点だと、ぼくは本気で思っています。

マトちゃんについては原価率が下がり、モノが供給できないという製造所問題も完全解決したため、株価の変動についてはそこまでメンタルダメージはなく、「黒字化を見届ける!」この一点のみ。

いま上市されている製品だけで黒字化が可能ですし、再生医療やDDS領域も夢があるので、ぜひぜひ少しでも中長期で応援してくれる人が増えたらなっていうところです。

タイミング的にはいいと思うんだけどな。

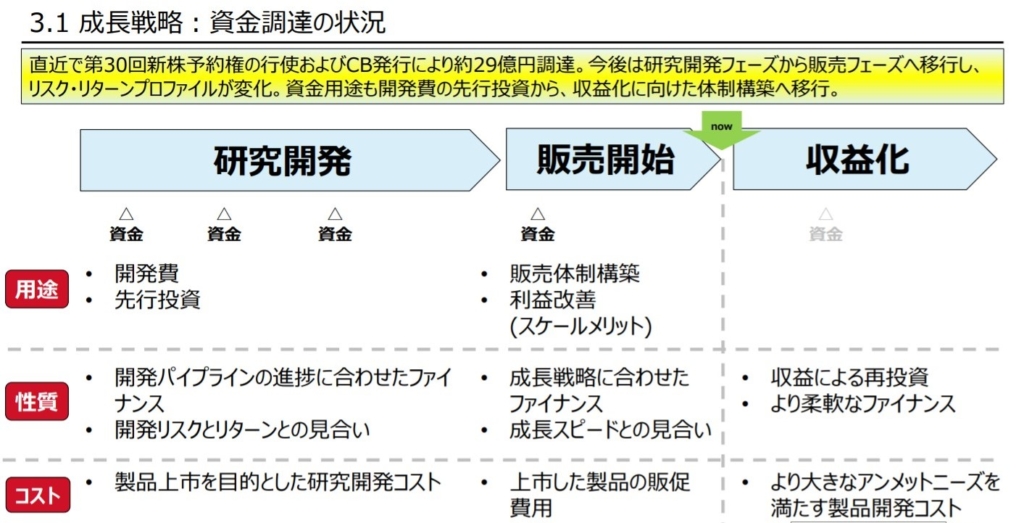

なんぜリスク・リターンプロファイルが変化しちゃったもんね!(か、かっこういい……。今度使おう)

また異論があればDMでコメントでもじゃんじゃかお送りください。ツイキャス議論も歓迎します!

それではがんばれ3Dマトリックス!!

*今年もありがとうございました。マトちゃん期待値が上がりすぎていて放置しているだけのトンボさんですが、来年はトンボさんのことについても書いて行けたらなあと思っています。

良いお年を!

yukiyukiさん、いつも詳しいご解説ありがとうございます。

マトちゃんは年末に、S安⤵ S高⤴ の激しい値動きですね。

短期的には乱高下しながらも、@600円~800円ぐらいで落ち着いてほしい。

…で残念ながら、私も来期は赤字継続と見ていますが、どんどん赤字幅が縮小していけば、yukiyukiさんのおっしゃるとおり市場の評価は大きく変わるでしょうね。

但しそれまでに、既存の残された増資の他に、プラスしてMSワラントが追加されることも覚悟しています。

これまでも、豪州マッケの代理店契約終了や、扶桑からの契約解除など、アッと驚くタメゴローがあったので、そういうリスクも承知しながら、長~い目でマトちゃんを応援したいと思います。

今年一年、本当にありがとうございました。

来年も引き続き、どうぞよろしくお願いいたします。