いつもお世話になっております!

最近忙しすぎてブログ更新をサボりまくっています。

なんなら株価チェックすらできていないという。

全盛期は一日に480回くらい株価を見ていたことがあるため、実に健康的と言えるでしょう。

それでも愛するデルタフライはチェックしておかないとな。

ということで今更21年3月期決算を終えての現状を整理しておきます。

デルタフライファーマが21年3月期決算を発表!

21年3月期決算は下記の通りほぼ予定通りの着地となりました。

DFP-10917の日本でのフェイズ1開始に伴って、日本新薬からも2億円をゲット。

受領IRはなかったため、若干の不安がありましたが一安心。BSを見ると既に入金済みでした。

アメリカでのフェイズ3が成功すれば、「日本はフェイズ1の成功のみで承認申請予定」と江島社長。

何度も書いていますが、アメリカのフェイズ3はオープンラベルですし、日本新薬さまが引き続き日本での治験をゴリゴリしていってくれるんであれば、「裏側のアメリカ治験もいい感じで進んでってるんじゃないの期待値」だって高まっていくわけであります。

こちらも要注目。

今期は治験進展による赤字拡大!

今期は売上1億円、販管費が14億円で、13億円の赤字予想となっています。

売上の1億円は4月の17729のフェイズ2開始マイルで、その他各パイプラインの新規契約一時金などは含まれていないとのこと。

前期比2.5億円ほど増えている事業費用の要因は次の通り。

「10917、14323、17729の開発パイプラインを着実に進めるため」とあります。

ふーむなるほど。

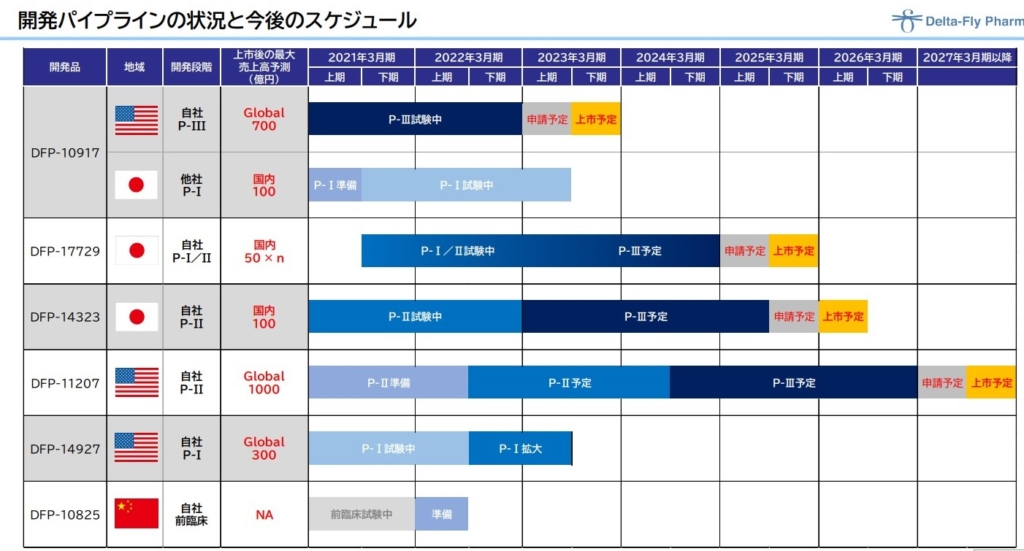

こちらが各パイプラインの今後の予定です。

再度状況を整理すると、まず最大カタリストの10917のアメリカ治験結果はもうちょい掛かりそう(今期下期?)。

成功すれば、最大売上700億円×自力3相ロイ30%以上見込めるお薬販売ということで、「楽勝で時価総額500億円超えでしょ!!」と思っているわけですが、でもぶっちゃけキミたちそこまで待てないでしょ。

バイオ投資家にとっての半年後というのは、毎日真面目に働いて堅実にお金を貯めている一般人比だと、30年後くらいの感覚だということはぼくも知っています。

目の前にニンジン(精巧であれば粘土でも良い)が吊り下がっていないバイオは買われないもんね。

だからこそ!

他のカタリストで期待を繋いでほしいわけです。

先回りしてるつもりが、はたから見れば完全フライングしているかわいい長期株主にも報いてください。

つまりは導出ですよ導出。

出るを導くですよ。

10917の治験結果を前にしたジャンプ台も高いに越したことはありません……。

ってことで、確度が高いと思っているのは14323。

ただ14323は喜ばしいことにPFS(無増悪生存期間)が伸び続けているので、提携があるにしてもこの結果が出てからでしょう。

もうちょい掛かると予想。

そこで出てくるのが11207だ!

上市後年間マックス売上高も1,000億円と最も大きいパイプラインです。

今期下期からのフェイズ2開始が予定されていますが、「事業費用」では触れられていません。

これがどっち側のメッセージなのかってことですよ。

よし緊急取材を敢行するぞ!

DFP-11207の開発方針は?

11207って導出できますか?なんてド直球を投げたところで、アンポンタン野郎だと失笑されるのがオチです。

日常生活の中で失笑されることに慣れているとはいえ、敢えて失笑の海の中にダイブしつつ、電話回線さんにいらぬ負担を掛けるのも本意ではありません。

ということで、「事業費用の中身」という切り口から訊いてみました。

ぼく

ぼく今期の事業費用の中に11207や10825について触れられていませんが、この治験費用というのは含まれていないんでしょうか。

IRさん

IRさん全くゼロではないんですけど、大きく治験を進めるというのは入ってないですね。

フツーに入れてるよって言われたら、導出する気ゼロ、いざ大規模増資へレッツゴーなので、ちょい安心。

増資するにしても株価を上げてからやってくんないとね。

ぼくそれは導出を前提としてるからとかってことなんでしょうか。

IRさんおっしゃる通りでございます。

依然として11207や10825は導出の方針は変わっていない模様。

ほんつぉぉぉぉぉに下期開始予定ならそろそろ提携も決めないといけないように思えますが、今までもコロナの影響もあって「治験予定国はアメリカとか中国だって言ってたけど、やっぱり日本で……」などズルズルしてきたパイプライン。

またメディシ〇バさんのごとく、バイオベンチャーの「導出方針」から「自社開発」への転換などお茶飯ごとすぎるので、今後どう転ぶかは分かりません。

決まれば熱いんだけど……。

フェイズ2とはいえかなり大規模な比較試験が必要な11207。

仮に契約一時金がゼロだったとしても、フェイズ2だけで数十億円かかるんじゃないかと思います。

「ロイ率15%として、上市から7年後に500億円売れて、割引率2%でDCF法で現在価値を算出すると~……」なんて面倒くさいことしなくても、開発費負担を考慮すれば株価へのインパクトも大きいことは明らかなわけで。

これが低時価総額バイオのいいところですよ。

もちろん導出できなければ、治験がいつまでたっても始まらず、ある日突然女の子の気持ちのようにパイプライン表から消え去るのか、もしくはドカンと輪転機を回しての自社開発かになります。

繰り返しになりますが、普通にこっちの可能性もありありです。

10825の臨床入りについては、上期に「準備」の記載のみなので、直近での導出期待値的には11207のほうが高いのかなあという気がしています。

DFP-14323の今後の展開は?

せっかくなので、PFSが「タグリッソ」に迫っている14323の状況についても質問。

ぼく14323について、社長が3相スキップも含めてチャレンジと言っていたけど、そんなの可能なんでしょうか。

IRさん可能かどうかも含めて6月以降、7月~9月にはPFSのデータが出てきますので、それを踏まえて2でいけるのか、3までやったほうがいいのか、承認申請をするときにどうちらが有効かを協議をして決定していきます。チャレンジという意味では可能性はありますが、患者さんの動向やデータを含めて決めていくというところです。

とにかくキミらは「早期承認申請できればオールオッケー♡」みたいなところがあるけど、フェイズ3をガッツリやったほうが長期的には良いこともあるんだよ。それを含めて、PFSが出てから相談していくという感じ。

ぼくPFSはまだ継続中なんですか

IRさんもちろんそうです

4月末時点で16.3ヶ月なので、直近でもまだ継続中(時差なく報告を受けていること前提)なら、現時点で17ヶ月くらいに到達。あと一人で中央値到達な模様なので、タグリッソ18.9ヶ月超えはさすがにキツイかなあとは思いますが、「遜色ないレベル」まではいけるかもしれません。

アファチニブ40mgや20mg単剤と比較すると大きく伸びているので、現時点でもぼく的には満足のいく結果。

もちろん、それが株価に織り込まれているのかどうかは不明だけど。

脳転移に絞るとPFSがどうなのかにも注目しています。

もうちょい質問。

ぼく中国で特許申請してましたけど、これってまだ審査中なんですか

IRさんそうですね。時間かかるんですよ中国って。ダメになったとかではありません

ぼく後発品ってどうなったんですか

IRさん後発品のほうは協和化学さんと提携解消になった後は、昨年からうちが引き継いでやっていますが、ただ一旦申請者が変わりますので、出し直しになる可能性が高いかと思っています

ぼくあ、出し直しになるんですか。じゃあまた出してから1年くらいかかるんですか

IRさんまあそこは一度申請はしているので、短縮されるかどうかといったところですね。新薬も並行してやっているので、そことの兼ね合いもありますし

後発品は出し直しになる可能性が高い模様。ただ後発品は承認されたところで大した売上にはならない(新薬比で薬価は1/10くらいな模様)でしょうし、再申請を引っ張っているのは、目下の新薬PFSが予想外に伸びているため、上記ワンチャン3相スキップの可能性を含めて検討したいからではないかと、逆に良い印象を受けました。

個人的に3相スキップはないと思っていますが。

DFP-10917の治験進捗は?

せっかくなので10917についても。

ぼく10917の組み入れ速度は多少戻ってきた感はあるんですか

IRさんどうなんですかね。直近の状態はわたしどもまだ聞いていないので分からないんですが、施設数は倍に増やしておりますので、あとワクチンもどんどん打っていってるだろうと思いますので、そういう意味合いでいうと患者さんが増えていくだろうと思いますが

はいぼくもそれを願っています。

まとめ

・現状の時価総額はまだ80億程度

・導出が来れば爆謄必至も、バイオお得意のなんもなく増資可能性も

目先の株価は気にしてないといえども、ジャンプ台も可能な限り高いところからフライしてほしいわけで。

14323のPFSなのか、各PLの導出なのか、10917の組み入れ完了なのか、何かをきっかけでフライするような気はぷんぷんしつつも、ぼくの「気」は基本的に当たらたないため放置プレーを継続します。

6月には100,000円を突破していて、天才投資家だと言われることを祈念しつつ筆をおきます。

ブログ更新ありがとうございます。

デルタの現状、すっきり理解できました。

お忙しいとは思いますが、引き続きよろしくお願いいたします。