いつもお世話になっております!

北朝鮮情勢は解決の壁が高すぎますが、同じく高すぎる創薬の壁を乗り越えたお薬たちは、今どんな活躍をしているのか、自分の備忘録として整理しておきます。

(グラフについては随時更新していきたいと思いまーす)

創薬ベンチャーの上市済みの製品売上を見ていくぞ!

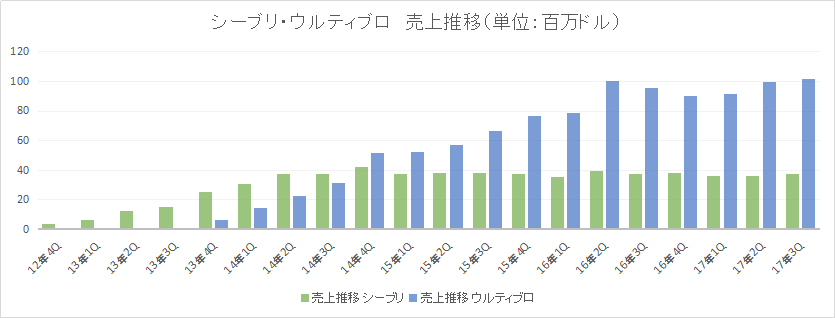

シーブリ・ウルティブロ(そーせい)

製品名:ウルティブロ・シーブリ

適応症:COPD(慢性閉塞性肺疾患)

販売国:日本、米国、欧州など

市場規模:120億ドル(全世界)

最近は低迷中とはいえ、バイオの横綱そーせい様の上市品です。

シーブリはCOPDの諸症状を緩和するための気管支拡張剤(LAMA)で、ウルティブロはこのシーブリとオンブレスという長時間作用性β2刺激薬(LABA)との配合剤となります。

上市前は、当時のCOPDの第一選択薬だったスピリーバ(ピーク時売上高44億ドル)よりも優位な臨床試験結果が出たことから、圧倒的な国内創薬ベンチャーとしてブロックバスター(年間1,000億の売上を超える医薬品)になる!

と言われてきたよなぁ……。

個人的には昨年の2016年には1,000億を超えて、2020年には両剤で2,000億~3,000億になると思っていました。

ただ結果は、2106年の売上は512百万ドル。

日本円で600億いってないですね。

ここに来てウルティブロの売上の伸びも鈍化。

ピーク時で1,000億いけば良いほうでしょう。

パートナーの世界的な製薬企業のノバルティスも力を入れまくっていたウルティブロ。

なんでたいして売れなかったのかって話ですが、やっぱり競合の問題が大きいと考えます。

COPDは市場規模が大きく、今後の成長も見込まれていますので、世界中の製薬企業が開発に乗り出しています。

例えば、同じくLAMA/LABA配合剤でウルティブロに先だってアメリカで承認を受けたGSKのアノーロ。

当初はウルティブロに優位性があるとも言われていましたが、実際にはそんなに変わんない模様。

むしろウルティブロは自分で吸引器にカプセルの薬を入れて充填する作業が必要な一方、アノーロは蓋をスライドさせれば自動的に一回分の薬剤がマウスピースに充填されるので、使い勝手が非常に良い。

さらに新たな吸入剤がバンバン出てきており、競争環境はさらに激化していくと思われます。

また、日本・欧州では1日1回でOKだったのが、アメリカでは1日2回吸引で承認となったのも大きかったですね。

薬効もさることながら、使い勝手の面でも売上が大きく左右されることが分かりました。

まぁ600億でもすごいんだけどね……。

承認前の期待が大きすぎただけに。

ヘプタレス買収時に批判が炸裂したときが懐かしいなぁ。

「訳わからん会社買うために株券印刷してんじゃねえよ! ウルティブロとシーブリだけ売っときゃいいんだ!」

ってすごかった記憶が。

「ウルシーのロイヤリティと販売マイルストーンだけもらって、利益は株主に配分しろ! そんでウルシ―の特許が切れたら会社を畳め!」とか極端な意見も。

結果的にはウルティブロ・シーブリに依存せずにヘプタレスという大きな柱を買っといた田村社長(当時)の判断は正しかったことになります(今のところはね)。

そう。もうそーせいグループ≒ヘプタレスになっちゃいました。

田村社長の右腕左腕だった虎見さん(タイガー)、望月さん(アッキー)の両名もいなくなりましたね……。

[ad#co-9]

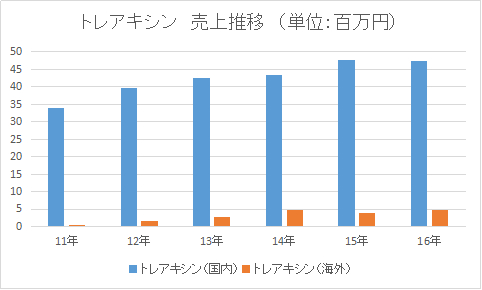

トレアキシン(シンバイオ)

製品名:トレアキシン

適応症:再発・難治性低悪性度非ホジキンリンパ腫及びマントル細胞リンパ腫(2016年に未治療分野と慢性リンパ性白血病にも適応拡大)

販売国:日本

市場規模:130億(日本で承認済みの適応)

ワタクシも大好きなシンバイオさんです。

海外は小さいので基本的には日本の売上に注目。

じわじわと伸びていますが、2016年に「未治療」の低悪性度非ホジキンリンパ腫とマントル細胞リンパ腫の適応拡大に成功しています。

【出典:シンバイオ 平成28年度決算説明会資料】

これによって今後さらに大きく売上が伸びていくことが確実視されています。

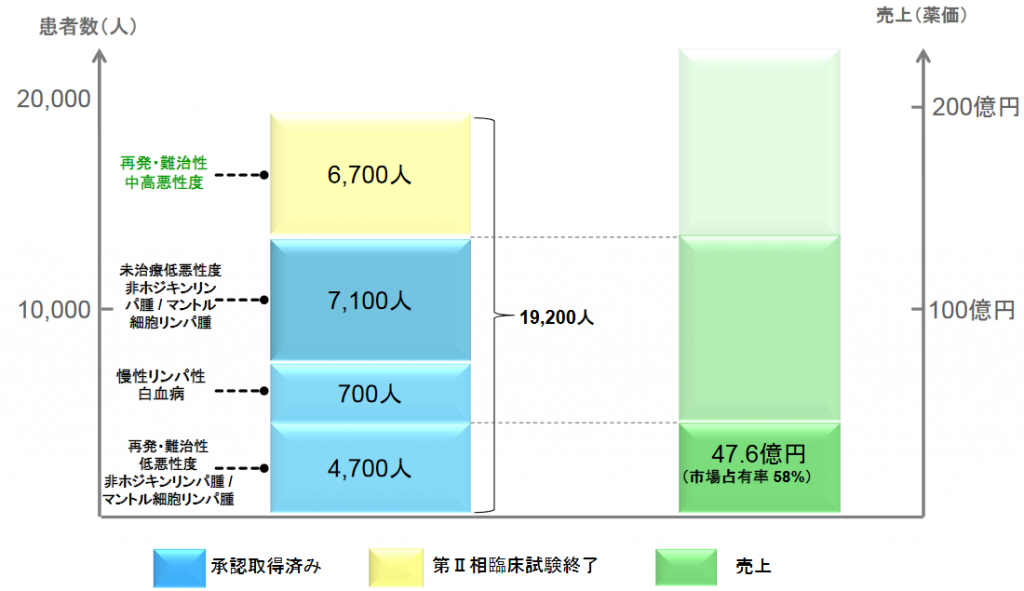

現在、さらなる適応拡大を目指しており、最終的には200億の売上を目標に掲げて開発中。

ポイントは最初に承認を受けた分野でも市場占有率58%と高いシェアを誇っていること。

シンバイオは有効な治療薬が確立されていない「空白領域」をターゲットにしているんで当たり前っちゃ当たり前ですが、「小さい市場(大手が参入しにくい)」で「競合薬が少ない」と、長期に安定した売上が上げられますね。

バイオベンチャーには珍しく?会社の計画値を上回るペースで順調に売上が伸びている製品です。

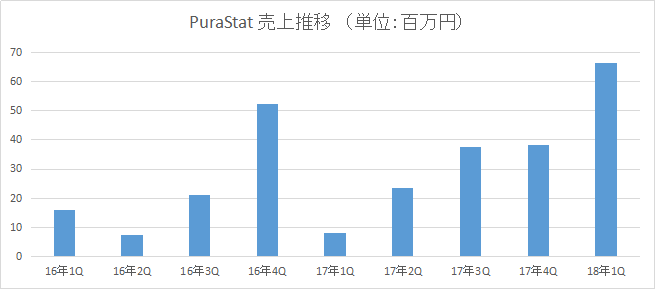

PuraStat(3Dマトリックス)

製品名:PuraStat

適応症:止血材(消化器外科、心臓血管外科、消化器内科)

販売国:欧州、オーストラリア、南米など

市場規模:1,371百万ドル(欧州、東南アジア、南米等CEマーク適用地域)

はい、もはやネタ会社となっている3Dマトリックスさんです。

お薬じゃなくて分野的には「医療機器」だけど仲間に入れてあげてね。

縦軸の数字自体が小さいよねえ。

これ横軸分かりにくいかもだけど、17年4Qってのは2017年4月期の4Qってことです。

凸凹してますが、そもそもの数字自体がちょっとしたエリートリーマンの年収程度のレベルなんで評価しようがないですね。

一応、2016年の4Qに売上が伸びているのは、大手販売代理店に初期ロットを納入したから。

翌年はそれが全然さばけないなど売上が低迷したって感じです。

再来年の2020年4月期には53億売り上げる予定になっていますが、個人的には絶対に無理だと思っています。

ってか、2014年6月に発表した中計では2017年4月期に売上180億(一部、マイルストーン含む)の予定でした。

180億予定が1億なんだから強烈だよなぁ……。

その180億って日本とか米国で承認を受けたら前提の話だよ!なんてツッコミすら無意味な数字。

とにかく目論見から1/100しか売れてない現状です。

いや「惨状」です。

2020年売上予想の53億の半分くらいいけば涙を流して喜びます。

スタートダッシュには失敗したけど、その後巻き返す医療機器ってあるのかな?

止血材もCOPDと同様、大きな市場。

既存製品も充実してるし、新たな製品もポコポコ出ています。

やっぱりレッドオーシャンでは、なかなかシェアを取っていくのは難しいです。

特に素人には「どの程度競争力があるか」は判断しにくいんで。

PuraStatの売上拡大には、3Dマトリックスが動いていて競合品がない後出血予防への適応拡大が欠かせないでしょう。

3Dマトリックスはワタクシたち個人投資家に会社計画値を鵜呑みにするなと教えてくれた会社です。

ありがとう3Dマトリックス。

*追記:18年1Qではオーストラリアが好調で売上を伸ばしました。2Q以降も引き続き期待します。

[ad#co-9]

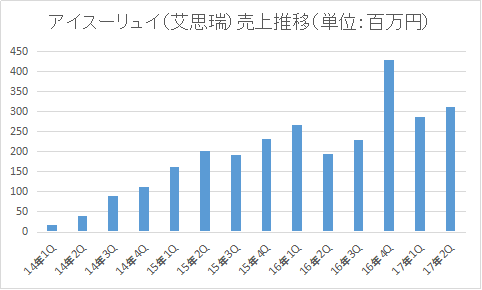

アイスーリュイ(GNI)

製品名:アイスーリュイ(艾思瑞)

適応症:特発性肺線維症(IPF)

販売国:中国

市場規模:50万人(中国の潜在患者数)

*アイスーリュイの薬価は1カプセルで約250円。1日最低6カプセル飲まないといけないので、250円×6個×365日×50万人=2700億になりますけど、さすがに保険適用されたといってもみんながみんな服用できるほどのお金を持っている訳じゃないので、あんまり意味がない試算になります。

一気に黒字バイオの仲間入りをしようとしているGNI。

特発性肺線維症(IPF)を適応症とするお薬「アイスーリュイ」の保険適用で株価も暴騰しました。

現在のところ非常に綺麗に売上が伸びてきています。

これから保険適用の影響が出てくると思いますので、それによってどれくらい売上が伸びるか注目です。

会社側も「予測が難しい」と言っている中国市場。

保険制度も複雑なので正直、よく分からない。

だからこそ今後の推移が興味深いです。

アイスーリュイは中国における唯一承認されているIPF治療薬。

当初は薬価が高すぎて手が出ないという意見もありましたが、順調に浸透していることが分かります。

やっぱり競合品がないと市場も取りやすい。当たり前だけど。

繰り返しになりますが、市場規模だけで「スゲー!」って判断するんじゃなくて、競合薬がどれくらいあるかとか、今後出てきそうかとか、それらと比べての有効性が高いかとか、薬の有効性だけじゃなくて患者や医者にとっての使い勝手がどうかとか、限界はあるにせよ自分なりの調査は絶対に必要ですね。

バイオベンチャーの売上計画値(希望)は当てになりません。

[ad#co-9]

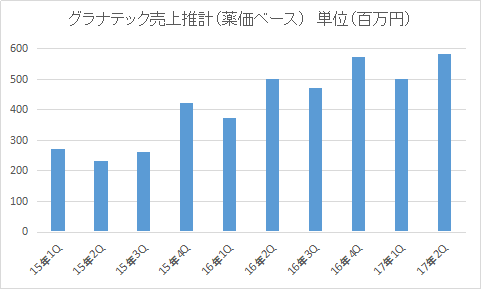

グラナテック(デ・ウエスタン・セラピテクス研究所)

製品名:グラナテック

適応症:緑内障・高眼圧症

販売国:日本

市場規模:900億円(日本の緑内障治療剤)

こちらも承認によって大暴騰を演じたデ・ウエスタン(DWTI)のグラナテックの売上推移。

会社が公表している決算説明会資料のグラフからロイヤリティ収入を推計して、さらにロイヤリティ率を5%として薬価ベースの売上を出しています。

推計に推計を重ねていますのであくまでも参考程度で!のグラフです。

緑内障自体の市場規模としては900億と大きいですが、グラナテックは基本的には既存の治療薬で効果がなかった人をメインターゲットとして棲み分けを図っています。

なので900億の多くを取れるとは会社も考えておらず。

グラナテックの導出先の興和は2014年の発売に合わせて、10年後のピーク時売上高は74億としました。

2014年の10年後というと2024年。

2016年の実績として20億くらい。

グラフからは比較的順調に伸びていることが分かりますので、マトちゃんの計画と比較すると断然現実味がありますね。

承認されたけど全然それに見合うだけの収益がDWTIには入ってねー!ってことで株価は落ち込んでいますが、実際はそこそこ売れています。

シンバイオのトレアキシンのように、今後は適応拡大でアップサイドを引き上げられるか。

大いに期待したいところですね。

まとめ

・バイオベンチャーの売上計画は大きく外れることも多々あり!

3万分の1とも言われる創薬の壁を乗り越えたはいいけど、会社の計画通りに薬を売るのはこれまた難しい。

承認が出てから株価が暴騰してるときに「業績期待」で飛び乗るのは勇気がいります。

特にパイプラインが限定的な会社の場合。

3DマトリックスもCEマーク取ったときって6,000円くらいまで行ったんだもんあ。

今700円だもんな。

バイオベンチャーはなんとなく「承認がゴール」のイメージが付いちゃってますが、GNI辺りにこの風潮を吹き飛ばしてもらいたいもんです。

もちろん、マトちゃんにもちょびっと期待しているぞ……。

yukiyukiさん、すごくわかりやすいです。

そーせいは別格として、各社とも苦労しているんですね。(上市品があるだけでも立派ですが…。)

3DMのコメントとして、「ワタクシたち個人投資家に会社計画値を鵜呑みにするなと教えてくれた会社」とのご指摘、面白かったぁ。

今日もカリアゲの影響で、株価が大きく下がりました。

私は、手元にある12万円で、3DM100株とシンバイオ200株を買い増ししました。

9月9日に向けて、相場は軟調なままでしょうね。