いつもお世話になっております!

3Dマトリックスさんが大変なことになっているぞーーー!!!!

大変を一周回って変態なことになっているといった方が良いかもしれない。

後出血予防材のIR効果をぶっ飛ばす下げっぷり。

笑うしかないね。

ただねー。

ぼくとしてはもちろん残念ではあるんですけど、決算を見るとこの下げも仕方ないよなあって納得もできちゃうのが悲しいところで。

この先3Dマトリックスさんは復活できるのか!?

みんなで考えてあげよう!!

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(ブタさん)” type=”l line”]会社にすれば余計なお世話だよなあ……[/voice]

【2021年10月6日 追記】ついに製法変更による原価率半減を表明しました! これによって状況は大きく変わります。

[kanren postid=”9656″]

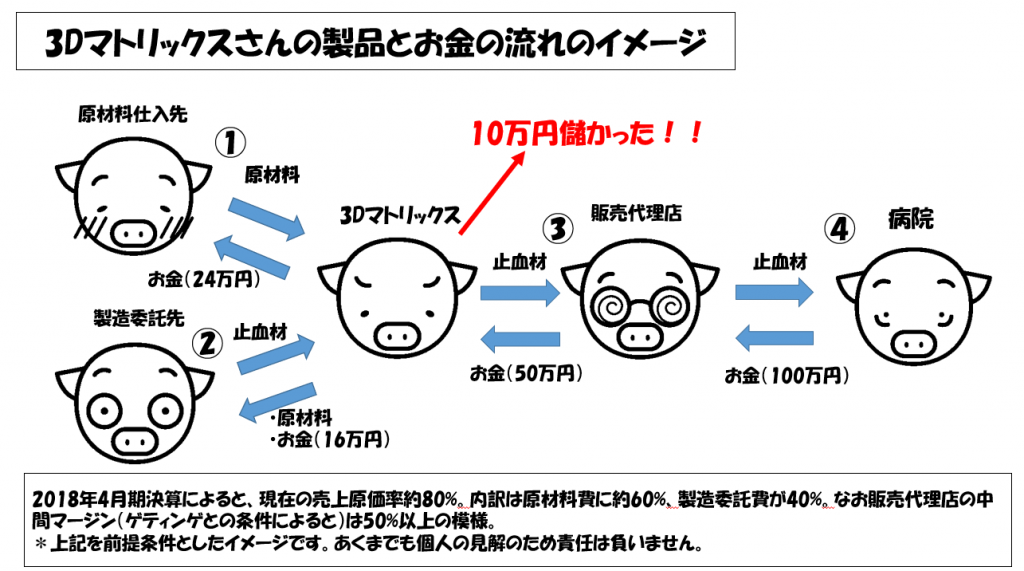

3Dマトリックスのビジネスモデルを整理!

今回の決算で、個人的にぼくが一番頭を抱えちゃったのが、販売代理店であるゲティンゲさんに薬価ベースで半分以上もの中間マージンを取られていたってところ。

止血材売上による利幅が中々大きくできない意味がようやく分かりました……。

改めて整理しておくと、3Dマトリックさんの今のビジネスモデルはこんな感じです。

出典:ぼく作成。責任は負いません。

ザックリとしたイメージなので、重箱の隅をつついてこないでね。

最近もお問い合わせから来たんだよなあ。「お前の意見は間違っているぞーーーー!!! ぬおーーーー!!!!」ってどうでも良いところを取り上げて人格攻撃までしてきた人。

ぼくは自分の意見が100%正しいなんてこれっぽっちも思っていないので、明らかな誤りやご意見があればぜひご指摘ください。

ただ「2018年の売上原価は約80%じゃなくて、77.5%だろーーーー!! ぬおーーーー!!!」みたいな細かいことは止めてください。ぼくのポリシーは「ザックリ行こうぜ」だから。

せめて「ぬおーーーー!!!」は止めてね。「ぬにょーーーー!!!」ならかわいいからOKです。

そんなことはどうでも良くて。整理すると下記の感じ。

1.ペプチドメーカーさんから原材料を仕入れる。

2.扶桑薬品さんに原材料を送って止血材を作ってもらう

3.3Dマトリックスさんは止血材を販売代理店に納品する

4.販売代理店が医療機関に売る。

すーごい分かりやすいじゃん。簡単簡単。

で、最終的に医療機関が100万円分の止血材を買ってくれたとして、それぞれの取り分がどれくらいかってところが重要。

今回のゲティンゲとの契約が分かったことで、想定できるようになりました。

【売上100万円の取り分】

・販売代理店さん:50万円(50%)

・3Dマトリックスさん:10万円(10%)

・扶桑薬品さん:16万円(16%)

・ペプチドメーカーさん:24万円(24%)

たぶん正しいと思うんですが、間違ってたら言ってください。

こんな感じなんですよ。現状ね。将来は知らないけど現状。

何を言いたいかというと、少なくとも現状は3Dマトリックスさんの取り分はめちゃくちゃ少ない!ってこと。

ボランティア精神に溢れているなあ。

3Dマトリックスさんは売上50万円でペプチドメーカーさんに24万円を払って、扶桑薬品さんに16万円を払っているってことは、売上原価は約80%。原価の内訳はペプチド原料費が約60%、製造委託費が40%ってことになりますね。

売上もそうなんだけど、やっぱりね、原価を下げないと年間15億とか20億の固定費を吸収できないんで大ピンチなんです。

だって知ってます? 今の3Dマトリックスさんの株価って400円しかないんですよー!!

20億円を調達するのにどんだけ株券発行しないといけないんですかー!!!?

もう胃に穴が空きまっせ。

量産体制に移行できれば上記を減らすことは出来るんでしょうが、実は前期にペプチド原料を大量購入してるんですよね。それでも売上に対する原材料費率は下がってないんで、次、削減できるとすれば扶桑薬品への外注費のほう?

確かに3Dマトリックスさんは扶桑の工場に設置している量産タンクを増強するなどしています。

扶桑としてもちょびっとしか発注してもらってない現状、3Dマトリックスさんへの納入価格は高くせざるを得ないでしょう。

ただなー。今のところ、扶桑への外注費は製造原価の40%なので、ここを下げても利幅への寄与は少なめなのが気になるところ。

いったいどうやって利幅を取っていくつもりなんだ……。

とにかくこれで分かったぞ。

過去の四半期決算で売上原価が30%台のときがあったんですけど、それってたまたま自販したときだったから粗利率が良かったんですね。

なるほどなるほどって納得してる場合じゃないっちゅーの。

[ad#co-9]

大手医療機器メーカーとの独占的販売契約は実現するのか!?

ここでスーパー難問なのが、社長が今期最大の努力をして何とか締結したいと言っている大手医療機器メーカーへの独占的販売権の付与。

契約一時金20億円を想定しています。

力のあるディストリビューターと契約し20億円をゲットできれば1年分のコストが賄えますし、止血材の売上が伸びることも間違いないでしょう。

……ただしですね、改めてこの図を見るとディストリビューターが入る余地あるか?

出典:ぼく作成。責任は負いません。

おんなじことを何度も言いますが、3Dマトリックスさんの取り分が全然ないんだよね。

ぼくはこの記事でも書いたように、ディストリビューターとの契約形態は下記の3パターンくらいな気がします。

[kanren postid=”5629″]

①既存代理店をバッサリ切って、販売提携先に独占販売権を付与する!

②販売提携先を間にかませて、マトちゃん→ディストリビューター→各国代理店みたいな感じで売っていく!

③代理店はそのまま残して、ディストリビューターには独占権は付与せずに単に欧州全土で売ってもいいよ権を付与する!

現実的なところでは②かなあと思っていたんですが、まさかの販売代理店に50%(ゲティンゲの場合。ほかの代理店は知らないけど、少なくとも大きくは変わらない気がします)の中間マージンを払っていたんで、ここからさらにディストリビューターへの取り分が捻出できるのかというウルトラ難問が登場しました。

今までの契約一時金もない販売代理店にマージン50%払ってるのに、ディストリビューターには5%しか払わないとかあり得ないもんね。

んじゃあ「お前らの取り分減らすぞこのヤロー!」とか「あ、お前ら明日から売るのバツね」って既存販売代理店にいう?

あの心優しい3Dマトリックスさんがそんな強気に行けるわけないじゃんね。ぼくは優しい人が好きなんだよ。

となると、①?

ただこれも机の上では可能なんでしょうが、なんつーか商慣習的にやれるのかというのが疑問。特に今の代理店はペンタックスとかニコライとかそこそこ大きな会社。

そんなところをぶった切って一社に集約するってちょっと現実的じゃない気がする。

どちらにしてもディストリビューターが入ってくるなら、利益率はさらに下がります。

いったいどうするつもりなんだ……。岡ちゃーん、教えてくださーい!!

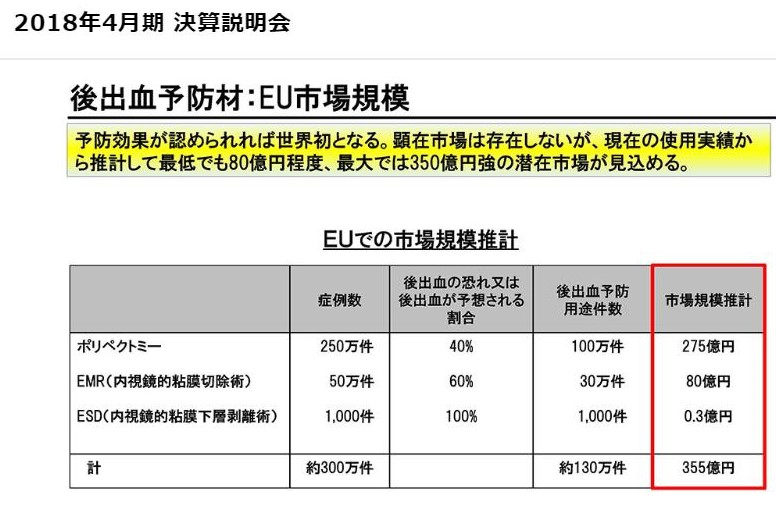

市場規模の問題も!!

今、3Dマトリックスさんにとっての蜘蛛の糸になりつつある先日承認された後出血予防材。

会社は市場規模350億円と発表しています。

ただし先日も書いたように、内、270億円はガッツフィーリングなんでここは保守的にいこう。

出典:3Dマトリックス決算説明会資料

すると、80億円(EMR)が市場規模。

ぼくはですね、基本的に3Dマトリックスさんの出す数字は信じていないんですが、これはまあ妥当な気がしているんですよ。

うん。そんなもんじゃないでしょうか。

しかしながら!

しかしながらですよ、この市場規模って当たり前ですが医療機関への販売価格ベースなわけ。

販売代理店に半分を持っていかれるとすると、実質的なマトちゃんベースの市場規模でいえば40億と一気に半分になっちゃいます。

辛いところが、今の粗利率だとずえええええったいにあり得ないけど、40億円全部取ったとしても黒字化できないんだよねー。

*言っとくけど絶対にありえないよ。初年度はせいぜい10%くらいでみといたほうが良いよ。せいぜいね。

- 40億円×20%=8億円

量産化に成功して30%まで落ちたとしても……。

- 40億円×30%=12億円

*もちろん、ディストリビューターが間に入ると利益率はさらに下がっちゃう。

……この市場規模が半分になるって考えると、もともと暗い気持ちがまっくろくろすけな気持ちになっちゃうのはぼくだけでしょうか。

頭を空白にして考えてみても、ちょっと黒字化の欠片も見えてこないのが辛いよなあ。

誰かこの難問を解ける人はいるのだろうか。

いやー辛い。

来年は消費税増税が実施される限りは確実に景気減速があると思うので、余計に辛い。

株価が安すぎて輪転機が止まんなくなるんじゃ……。

[ad#co-9]

まとめ

すいません、3Dマトリックスさん復活への道、分かりませんでした!!

やっぱり後出血予防材だけじゃ株価上がらないのも当然な気がするよ。

増資のペースが追い付かないんだよなあ。

うーむ。

ただしメドレックスも増資止めたくらいだから材料なさそうだしね。

よし。寝るしかなさそうだ。

最後にこれだけは言っておく! バイオ株に底などという言葉はないぞ!!!!!!

簡単に手を出さないようにしよう! 大やけどします。ぼくが今まさにそれです。説得力があるだろー。

*あくまでも個人の見解です。記載内容に責任は持てません。くれぐれも投資判断の参考にしないよう! でもご意見は大歓迎です!

yukiyukiさんは遂に3DMの核心(タブー?)に挑まれたんですね。

一つ目は、医療機関への売上ベースでいくらが損益分岐点か?

二つ目は、今後の「欧州全域での包括的販売提携パートナー」との契約形態はどうなるのか?

一つ目について、私はY掲示板で、固定費15億円、売上高原価率50%、ディストリビューターのマージン50%とすれば、60億円がトントンになるので(←甘い?)、後出血予防材の潜在市場80億円の総取りが必達目標ではないか? と書いたんですが、とーぜん誰からも相手にされませんでした。

二つ目については、全く想像できませんでした。現在のニコライやペンタックスとの代理店契約がどのようになっているんでしょうね?

もしも奇跡が起きて、後出血予防材の大きな売上が見込めるとなれば、ディストリビューターとの契約も有利なものにできるんでしょうが、3DMが一時金欲しさに不利な契約を結べば、永久に黒字化できんかもしれません。

ちなみに今日、300円台で100株買い増ししました、お~怖ゎ。