いつもお世話になっております。

どうもワタクシです。

仕事が忙し過ぎる。目が回る。3Dどころじゃない。

なんて言い訳をして止血材の先行き不安感を紛らわす。

ところで、みなさんそろそろリプロセルに再注目してもいいんじゃないか?

iPS細胞関連銘柄のど本命として上場して、新興市場を賑わせたあのリプロセルに。

上場直後に時価総額最大1500億超まで行ってからは、株価が下がりっぱなしで、上場ゴールだなんだ言われているあのリプロセルに。

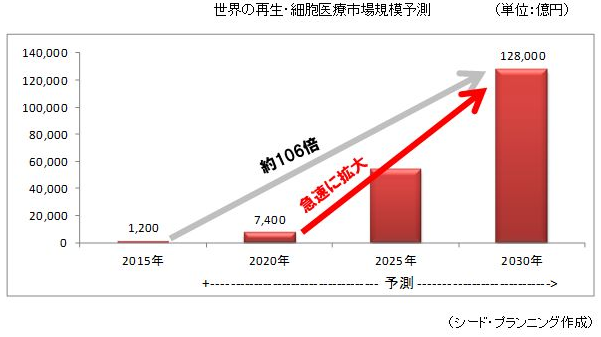

iPSは研究の分野では日本がトップを走っていると言われていますが、実用化の面では他の国に遅れをとっています。

このままではマズイ。

基礎研究で先行した日本発の技術が、他国に応用されるのみなのは悲しすぎる。

そこで期待がかかるのがリプロセルだ。

何がなんでもリプロセルを筆頭にiPS細胞の研究開発・そして製品としての実用化を進めて頂かなくては。

日本経済の復活の一翼を担うと言っても過言ではないのだ。

ワタクシも強くリプロセルを応援していくぞ!

今んところ株は持っていないけど……。

リプロセルとはどんな会社?

リプロセルは2003年に創業されたバイオベンチャーです。

創業には幹細胞研究において、世界的なビッグネーム中辻憲夫氏や中内啓光氏が関わっています。

ちなみに幹細胞とは臓器や組織再生の基となるお母さん細胞のこと。

再生医療の鍵となる細胞です。

この幹細胞やES細胞研究でも権威である二人が、大学と産業界をつなぎ、研究の産業化を目指そうと立ち上げに尽力しました。

ってなわけで創業当初から日本の再生医療研究の応用化を担うという使命を持った企業なのです。

細胞培養液の販売といった研究試薬事業からスタートしたリプロセルは、その後、臨床検査の受託を始めとして事業を拡大。

そして2007年にはiPS細胞事業に本格参入します。

現在の売上の柱も「iPS関連事業」。

山中先生を始めとする研究者にヒトiPS細胞用の培養液を販売したり、他の製薬企業が開発薬品の安全性・有効性検査に使用するiPS細胞及びiPS細胞由来の心筋、神経細胞等の販売を行っています。

現在は研究試薬が売上の中心ですが、今後は創薬支援の分野にも注力するとともに、再生医薬品の自社開発にも取り組んでいくとのこと。

さらにこの動きを強力に推し進めるために、リプロセルは近年、積極的なM&Aを展開し、イギリスとアメリカのバイオベンチャーを子会社化しました。

独自の細胞培養技術や最先端のiPS細胞作製技術を持つ企業たちです。

リプロセルが培ってきたヒトiPS細胞技術との融合により、iPS細胞の作製および培養、さらにiPS細胞を用いた創薬支援サービスまでを包括的に、そして強力に行える基盤が整ったことになります。

上場後、わずか半年でメリルリンチを割当先とする、総額100億円の新株予約権の発行を発表。

さらにしばらくしてドイツ銀行への第三者割当増資で25億を調達。

立て続けの増資によって、積極果敢にM&Aを展開。

再生医療分野は急速に拡大が見込まれる一方、激烈な開発競争が展開されてる状況です。

リプロセルとしても、研究開発費や買収による「のれん代」で短期的な業績は悪化することを理解しつつも、研究開発と営業体制の強化を優先したのでしょう。

上場時は黒字だった業績も、この積極的な成長戦略を採用したこともあり、赤字の状況が続いています。

スポンサーリンク

[ad#co-9]

積極果敢なM&Aは成功を収めるか?

バイオベンチャーの世界でM&Aは珍しくはないですが、ここまで短期間での買収には驚かされました。

リプロセルは新生銀行と未上場のiPS細胞・再生医療企業への出資を行うファンドも作ります。

新たな医療シーズの探索にも余念がないリプロセル。

子会社の買収によって、対象マーケットが一気に広がり、売上を急拡大すべく営業人員の増強も図りました。

現社長の横山さんはものすごく積極的な経営者という印象です。

買収によって得られたグローバルネットワークを活かし、世界中で培養液や細胞製品の販路拡大iPS関連企業として、急成長を遂げていく。

まさに日本の再生医療を牽引していく存在として!

そう思っていましたが……。

残念ながら今のところは「成功だった」と言えるまでの実績はあげられていないのが実情です。

営業体制の強化は、かえって経費負担だけを重くしちゃいましたた。。

当初見込んでいた買収シナジーも、少なくとも数字上は発揮できず、アメリカ子会社は早々と減損を決定。

売上は伸びずに、人件費やのれん負担、さらには減損によって16年3月期は20億弱の最終赤字を計上しました。

今後の展開は?

当初の見込みは甘かったと言わざるを得ないですが、ただ企業風土も違う中でM&Aによる企業間シナジーの発揮には時間がかかるもの。

営業体制の構築に時間がかかったという理由(言い訳?)もまぁまぁ納得できるものです。

アメリカ子会社の減損は発生しましたが、今後のリプロセルの可能性はいまだ大きいと思っています。

2016年11月には、台湾ステミネント社から脊髄小脳変性症の治療薬「Stemchymal」を一時金1億円(総マイルストーン4億円)で国内での開発・販売権を導入しました。

リプロセル初の細胞医薬品である当製品も、日本で2017年中の治験開始を見込んでおり、国の再生医療等製品の製造販売承認制度によって2020年中には承認を得たいと意欲的。

台湾、米国では開発が進展している薬であり、FDAからは既に、助成金の交付や審査を優先的に受けられる「オーファンドラッグ」の指定を受けています。

国としてもiPSを中心に再生医療の実用化には猛烈に力を入れている印象ですので、当局との折衝もスムーズに進むことが期待されます。

っていうか、早期承認制度のおかげで日本は先進国の中でも圧倒的に再生医療品を上市しやすい国になりました。

世界でフェイズ1が終わった有望な候補品を導入しまくって、日本で上市させていくビジネスってどこかやらないんですかね。

もちろん再生医療についてはいまだ未知の領域のため、今後に関連製品の安全性などに問題が生じた場合は、国の方針が一気に変わる、みたいなリスクは考えておくべきですが。

それと、リプロセルは幹細胞培養技術を活かして化粧品事業に参入することも決めました。

会社は「1兆5000億」という巨大な市場規模を強調して煽りまくっていますが、競合の数も半端ないです。

1兆5000億というのも、経産省の化粧品出荷金額を根拠にしているんだと思います。

でもこれってスキンケア用品だけじゃなくて、シャンプーから香水からネイルの原料からなんでも入れ込んだものなので、数字自体にはあんまり意味がないかなぁという感じ。

バイオベンチャーでも参入する企業が増えてはいますが、今のところ大成功したって製品はないですしね……。

まぁ医薬品の上市までには時間がかかりますので、その間の売上を積み上げる目的でやる程度なら良いと思いますが、ここにガッツリと経営資源を投下するのはどうなのかな。

最初はiPS由来の化粧品っていったら売れそうだけどさ。

片手間でやってほしい。笑

そう。個人的にはリプロセルには、ここまできたら目先の黒字なんかにはとらわれずに積極戦略を追求しまくって、再生医療領域にガンガン挑んでもらいたいと思っています。

培養液の販売や創薬支援で得た収益を、惜しみなく再生医療分野につぎ込んで、ぜひともiPS細胞を活用したリプロセル製品の実用化を早期に実現してほしい!

博打でもなんてもいいから攻めの姿勢を貫いてほしい!

……そこまで言うなら株買えよって話ですけど。。

スポンサーリンク

[ad#co-9]

まとめ

・リプロセルは半端なく夢のある銘柄!

もうこれだけ。

リスクも大きいけど、それを補ってあまりある夢がある。

明らかなバブルだった上場当初の株価からは大分落ちてきましたので、手も出しやすい水準になってきました。

会社は2020年の営業CFベースでの黒字化を目指しています。

M&Aによるのれん代が大きいので、真の黒字化はさらに先。

まだまだ乗り越えられなければならない壁は大きいですが、本当に黒字化が実現できるなら今の株価は間違いなく安い!

強気なM&Aで上場後急速に図体を大きくしてきたリプロセル。

iPSブームもチャンスと捉えたんだと思います。

短期間に多額のお金を調達しての買収戦略。

これが会社にとって吉と出るか凶と出るかは分かりませんが、日本にとっては間違いなく必要な企業だし、成功してもらわなくてはダメな企業だと考えています。

研究試薬で比較的安定した売上を上げているのは大きな強み。

国内トップのiPS関連企業として、今後さらに自社サービスの付加価値向上を図っていってもらいたい。

頑張れリプロセル!

あ、何度も言いますが、リスクも高いので投資するなら現物余剰資金で行うことを心からおススメするぞ!

それでは今日も最後までお読みいただきありがとうございました_(._.)_

コメント