こんにちは。

いつもお世話になっております。

どうもワタクシです。

ペプチとそーせいが突っ走ってるバイオ界。

そーせいのウルティブロの売上も順調ですね。アメリカ・中国・喘息適応でこれは本当に売上1000億はいっちゃいそうな感じです。

つ、ついに日本のバイオからブロックバスターか……感慨深い。

まあそーせいはもうCOPD薬の会社ではなくなっちゃいましたが。

さて、ペプチとそーせいに共通していることというと黒字&基盤技術を持っているということ。

規模はともかくとしてこの条件を満たしている企業が日本にはまだあるのです!

カルナバイオサイエンスさんです。

カルナバイオサイエンスはこんな会社だ!

カルナバイオは神戸に本社を置くジャスダック上場のバイオベンチャーです。

直近の決算(2015年12月期)を見てみますと売上が15億7000万で、当期純利益が4億5600百万となっています。

利益の部分に注目です!マイナスついてませんよ!黒字バイオです。

【追記】2016年12月期、再度赤字に転落……。2015年にあった契約一時金がなかったことと、小野薬品からの創薬支援事業の売上が落ち込んだためです。

カルナバイオさんの事業内容はザックリいうとキナーゼによる創薬と創薬支援です。

キナーゼとはがんなどの原因になる酵素で、カルナバイオはこのキナーゼの働きを阻害することでがんを治療する新薬の開発に取り組んでいます。

カルナはキナーゼを阻害する物質を探索する基盤技術を持っていて、この技術を用いて自社での創薬に加え、他社のキナーゼ阻害薬開発を支援する事業も実施しているのです。

キナーゼというのは500種類もあるそうで、新薬開発にはこのキナーゼを阻害する物質の探索が重要。

カルナはこの探索やキナーゼ製造、化合物がキナーゼを阻害しているかどうかの評価などを行うことで、新薬開発を行う企業から対価をもらっています。

この支援事業により安定的な収益を上げ、その中から今度は自社開発の新薬を作り上げようというビジネスモデルです。

自社による創薬はリターンも大きいですがリスクも半端なく大きい。リスクを抑えながら創薬にも取り組んでいくという素敵な戦略だと思います。

ジーンなんかも同様の戦略をとっていますね。バイオシミラーで安定的な収益を得た上で、新薬開発に乗り出すという。

それはともかく、カルナはこんな感じで2本の事業に取り組んでいて、実際に創薬支援事業では今後も安定的な収益が見込まれています。

小野薬品と提携!ジョンソン&ジョンソンに導出!

この基盤技術は製薬企業からも高い評価を受けています。

実際、小野薬品とは開発支援で契約を結びましたし、2015年には新薬候補物質をジョンソン&ジョンソンに導出することで契約一時金を受け取っています(5~8億くらいか?)。

今後も開発の進展が順調に進めばマイルストーン収入、上市までいけばロイヤリティが入ってきます。

契約金の額からいってもカルナの技術は高い評価を受けていることが分かります。

そーせいのCGRP受容体拮抗薬の導出一時金10百万ドルにはやや及ばない感じではないかと思いますが、前臨床の段階では間違いなく高額です。

他のバイオとはケタが違う……。

というわけで妄想ではなくカルナの技術は有望だと評価されていると言ってよいかと。

(結局の契約金の額でしか判断できないんですよね……。さあ3Dの欧州契約はいくらになるか、というか本当に契約できるのか……。あ、カイオムも)

*と、思ってたんですが、8月5日にカルナはジョンソン&ジョンソンとの契約解消を発表しました……。これは会社にとっては痛い。どうしても信用は大きく棄損しちゃうんでしょうね。

【関連記事】カルナバイオがヤンセンとの契約解消を発表!株価はどこまで下がるのか!

2016年、AS-141(抗がん剤)をプロナイ・セラピューティクスに導出!

開発費用が先行する創薬支援事業ですが、カルナは2016年に2本目の導出(権利の売却)に成功しました。

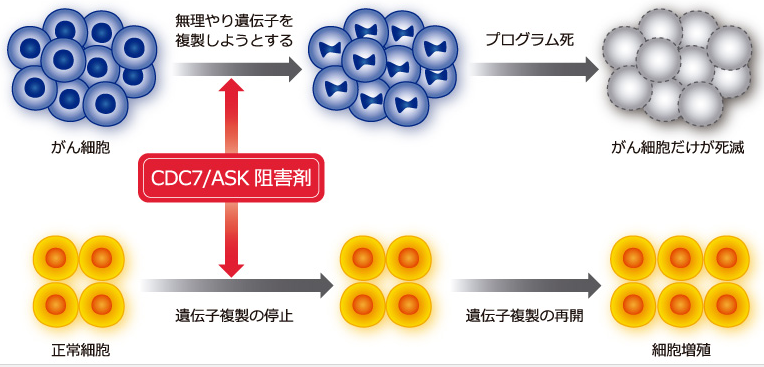

CDC7阻害剤AS-141です。

CDC7キナーゼというたんぱく質があり、これは細胞周期を制御する働き持っています。

がん細胞のCDC7キナーゼを不活性化してやると、がん細胞の染色体が不安定になり、死滅する性質があることが分かりました。

一方、正常細胞のCDC7キナーゼを阻害しても、遺伝子複製を再開するため死ぬことはありません。

従来の抗がん剤のように正常細胞を傷つけることなくがん細胞だけに働きかけるため、副作用が小さく効果的な抗がん剤になり得ると期待をされています。

カナダのProNAi Therapeutics(現社名:Sierra Oncology)には、このCDC7を標的とする抗がん剤のグローバルな開発・販売権の導出に成功。

総額で2億7000万ドルのマイルストーン収入がカルナに入り、また販売後には1桁%台の販売ロイヤリティ収入が得られることになっています。

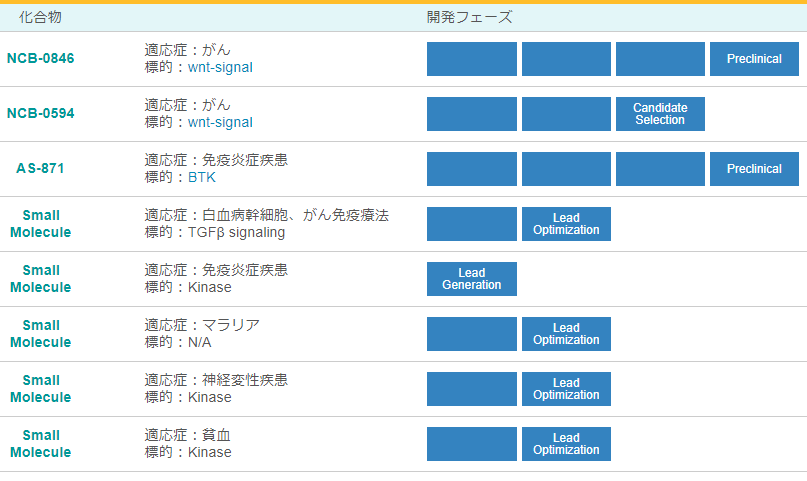

カルナバイオのパイプラインは!

J&Jから契約を解消されて戻ってきたパイプラインも含めると、下記のような感じ。

先ほど書いた導出済みのAS-141は抜かして、現在自社で開発を進めているパイプラインです。

非常に豊富ですね。

一番進んでいるものでも前臨床の段階となっていますが、社長としては契約一時金とマイルストーン合わせて100億程度を最低の条件として導出活動を進めるとしています。

これまでの導出はJ&Jとカナダのプロナイとも、ヒトでの有効性や安全性が検証されていない前臨床の段階で行いました。

開発の初期段階で買ってもらえたということは、カルナバイオの創薬技術力の高さや、動物での前臨床データの正確性を証明しています。

とは言いながらも、2017年2月の中計では、これからはいくつかのパイプラインは自社で臨床試験に入ってPOC(ヒトでも効果があるという根拠)が取れた段階で、価値を高めてから大きな金額で導出することもありそう。

「最低100億」としていることからも、安売りはしないという姿勢が窺えます。

ロイヤリティ収入も早期に導出したAS-141は1桁%となっていますが、POC取得後の導出であれば10%くらいは取れるでしょう。

最も、自社臨床試験をするにはさらに大きなコスト負担がかかることには留意が必要。

自社で臨床試験に臨んだはいいが、失敗すればその開発費は会社にとっては「ムダ」になるリスクもあります。

それでも前臨床の段階で2本導出した実績を持つカルナバイオ。

自社開発で技術的評価をさらに高められるか注目したいです。

いまの時価総額からみると割安感アリ!

というわけで創薬支援で安定的な収益を上げつつ、自社開発品の創薬事業で利益を積み上げていこうというカルナさん。

創薬事業による導出は不確定要素が大きいため、この動向によって株価は大きく変動してくると思います。

とはいえ、現時点でも200億程度の時価総額です。

創薬支援のほうでは今後も黒字が見込まれていますので、これだけでも現在の株価には値頃感があります。

あとは創薬事業の導出がどれだけ進むかによって時価総額の積み上げが図られていくんではと考えています。

支援事業のほうの収益基盤がしっかりしている限りは、バイオの中では比較的安心して長期投資ができる銘柄という印象。

【2017年8月追記】小野薬品からの創薬支援事業が減少したのと、J&Jとの契約が打ち切られたことから赤字に転落。カルナの「安定感」は失われつつあります。時価総額は140億まで落ちてきました……。

現時点ではアンジェスさんと同程度の時価総額です。

仮にこの二つのどちらに投資するかを考えれば圧倒的にリスクはカルナのほうが小さいでしょう。リターンは……わかりません。。

まとめ

黒字&製薬企業から評価の高い基盤技術を持っているという点で、大化け要素は兼ね備えていると思います。

パイプラインの進展が順調に進めば、さらにこの技術への評価が高まり今後の導出も加速するでしょう。

そーせいやペプチのように今後材料が短期間で湧き水のように出てくる会社とは言えませんが、だからこそこの時価総額ともいえるわけで。

今のうちに仕込んでおいて寝かせておく、ってのもアリかと。

おいしいお漬物ができあがることを祈りながら……。

【追記】はい……先ほども書きましたがこの記事を書いた後にJ&Jとの契約解消が発表されました。

今後株価はどうなるか。ちょっと素人には今回の解消がどの程度企業価値を損なうものなのか図ることは難しい。いずれにしても勉強のために今後の株価は注視していきたいです。

コメント