いつもお世話になっております。

どうもワタクシです。

3Dさんから中国契約の発表が出ませんね。

ついに、というか案の定というか、下方修正発表のカウントダウンが始まってきた、って感じです。

ニーサ分しかないので、まぁ鷹揚な気持ちでXデーを待ちたいと思います。

*ってUPした瞬間、出やがった……!!!!!!!

さて3Dを含めて一部銘柄を整理しましたので、比較的余力が出来ております。

余力って言っても元の金額が少ないから、大したことはないんだけど……。

ファンドの決算売りなど、あんまり良いイメージがない5月に向かって、ガツンと下がる局面があれば勇敢に買い向かうぞ!

そのために今は色々銘柄探索をしていきたいです。

今日も魅力的なビジネスモデルを持っているメディシノバインクさんだ!

メディシノバインクってどんな会社?

メディシノバは2000年に長くアメリカで外科医をしてきた岩城社長が創業したバイオベンチャー。

ジャスダックに上場していますが、サンフランシスコに拠点を構えているアメリカの企業です。

ビジネスモデルの特徴としては……

自社での創薬研究機能を持っていません。

日本にある優れた薬のシーズを選定し、世界の医薬品市場の大部分を占めるアメリカ・ヨーロッパでの開発・販売を行う権利を購入します。

そしてメディシノバは、その化合物の適応領域の拡大を図って(例えていうと、日本で糖尿病の治療薬として販売されているこの薬って、実はアルツハイマーにも効果があるんじゃね? アメリカではアルツハイマー治療薬として販売を目指そうぜ! みたいな感じ)、実際に有効性・安全性があるのかを臨床研究によって検証。

試験の結果、良好な結果が示されれば、再度、その後の開発・販売権を製薬企業等に売却し、一時金収入をもらったり……

実際に薬が販売された場合は、その売上の一部をロイヤリティ収入としてもらったり……

と、こんな感じのビジネスモデルを構築しようとしています(まだ赤字だけどね)。

ポイントとしては、

・既に日本での上市済みの薬を導入することで、安全性はある程度確認されていること。

・さらにより市場規模の大きい欧米で展開することで、投資効率を高めようとしていること。

なかなか面白い、理にかなった戦略だと思います。

アメリカでの外科医経験が長い、岩城社長のグローバルなネットワーク力という強みを活かしています。

ちなみに創薬ベンチャーはライセンスアウトのタイミングも会社によって様々。

フェイズ1に入る前に安く売って、開発費負担も少なくすることを優先する会社もいれば、自社で臨床の段階を進めていって、ある程度薬の有効性を実証した後に、高く売る会社もいます。

メディシノバはどちらかというと後者。

今のところ、全てのパイプラインについて自社が中心となって臨床試験などを行っている最中です。

ある程度の段階まで自社開発にこだわることで、相応のリターンを得ようとしています。

これはメディシノバの開発品は、他社から導入しているってことも当然影響しているでしょう。

つまり、他者から導入を受けた製品なので、自前で臨床試験という名の「リスク」を取らないと、その対価である収入も小さくなるから。

出典:作成、僕

上の図でいうと、各開発段階をクリアするごとにお薬候補品の価値は高まっていきます。

基礎研究を行わないメディシノバは、「前臨床」とか「フェイズ1」だけ自前でやっても、取っているリスクが小さいんであまり「お金」にならない。

やっぱりフェイズ2くらいまでは自前でクリアして、成功確率を高めた上で売り出したいですよね。

あとから書きますが、今んところこの方針が成功した!とまでは言えないですが……。

◎メディシノバ概要

【本社所在地】アメリカ カリフォルニア州

【設立年月日】2000年9月26日

【上場年月日】2005年 2月8日(東証ジャスダック)

2006年12月7日(米国ナスダック)

【事業の内容】医薬品の開発

スポンサーリンク

[ad#co-9]

希少疾患への治療薬が豊富だぞ!

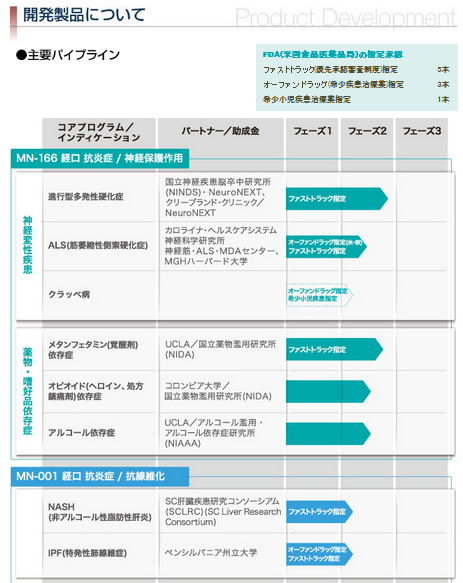

現時点でメディシノバは、4本のパイプラインを持ち、8の適応症で治験を展開中です。

出典:メディシノバホームページ

注目すべきは、適応症のうち、完治が難しい疾患に対する治療薬について、優先的に審査をする「ファストトラック」の指定を受けているものが5本。

さらに、患者数が20万人以下の希少疾病の新薬の開発を促進するために、7年間の排他的先発販売権がもらえたり、FDAから補助金がもらえたり、助言がもらえたりする「オーファンドラッグ」の指定を受けているものが3本。

また、こちらも優先審査を可能とする「希少小児疾患治療薬」の指定を受けているものが1本。

と、難病への治療薬のパイプラインが非常に豊富な点です。

ALSなんて、ちょっと前にアイスバケツチャレンジ運動が世界中で展開されて非常に話題になりましたよね。

希少疾患は市場規模が小さい分だけ、大儲けはできないイメージですが、一方で競合が存在しないブルーオーシャンともいえる領域。

社会的な意義も大きいため、承認確率も高く、また審査も迅速に行われます。

メディシノバは新薬候補品の「安売りはしない」方針ですので、市場規模は小さくても、ある程度開発が進展した段階でのライセンスアウトは、そこそこの一時金収入がもらえるんじゃないかなぁと個人的には期待。

あと、一見するとパイプラインがたくさんあるように見えますが、主な開発候補品はMN-166とMN-001の二つだけです。

一つの薬で、たくさんの適応症での上市を目指しています。

非常に効率的ですね。

ワタクシが特に注目しているのは以下の二つの適応症です。

MN-166(覚せい剤依存症治療適応)

日本では喘息や脳梗塞後のめまいの治療薬として、「ケタス」という名前で販売されています。

このMN-166。

もっと高容量服用すれば、神経変性疾患や各種依存症などに効果がありそうなことが分かってきました。

現在アメリカで非常に多くの適応症での上市を目指して治験に入っていますが、個人的に注目しているのは覚せい剤依存症への適応です。

アメリカでは400万人の覚せい剤乱用者がおり、非常に大きな市場。

MN-166は依存の原因となるグリア細胞を阻害。

FDAからファストトラックの指定を受けており、現在フェイズ2です。

治療を希望する覚せい剤中毒者140人を対象に行われる治験であり、プラセボ(偽薬)を投与された患者と、MN-166を投与された患者を比較し、依存が軽減されているか確認をされます。

患者には週3回、12週間にわたって偽薬もしくはMN-166を投与。

最後の2週間のメンタフェミン使用の有無を調べて、MN-166を投与した患者のほうが有意に使用が少なければ、MN-166の有効性はあると判断されるというわけ。

ぜひとも成功してほしいですがどうなりますか。

メドレックスの痛み止めの治験と同様、上記の治験デザインだと偽薬のプラセボが強く出て、有意差が出なかったって結果にならないか心配ですね。

だけどこれは、こういう性質の薬だからしょうがない。

フェイズ2が無事通過すれば、巨大市場&ファストトラック指定を受けている薬ということで、大型導出の可能性も……。

【2018年3月29日追記】MN-166(覚醒剤依存依存症適応)のフェイズ2結果が発表されました! 主要評価項目を達成できず!

MN-001(NASH/NAFLD)

MN-001はもともと喘息や間質性膀胱炎を適応症として、大規模なフェイズ2(600人)が実施されました。

安全性・忍容性が確認をされましたが、強い競合ジェネリック薬が承認を受けたことから、開発を断念した経緯があります。

ただ臨床試験の結果、血清中性脂肪値が減少することが分かりました。

こいつはスゴイ!ってことで非アルコール性脂肪性肝疾患(NAFLD)および非アルコール性脂肪性肝炎(NASH)の治療薬として開発を行っています。

NAFLDは、アルコールと無関係の脂肪肝。

脂っこいものや甘いものばっかり食べている人がなる病気です。

NAFLDには、肝臓内に脂肪沈着するのみの単純性脂肪肝と、線維化が進行して肝硬変・肝がんとなる危険性のある非アルコール性脂肪肝炎(NASH)に分けられます。

NAFLDが進行するとNASHになり、肝硬変や肝不全、肝臓がんへと進んでいくリスクが……。

NAFLDの時点で治療していくことが大切になります。

メディシノバは、40人のNASHもしくはNAFLD&高中性脂肪血症の患者を対象にフェイズ2試験を進めています。

こちらはオープンレーベル(医者も患者もNM-001を投与されていることが分かっている試験)で行われ、治療後の血清脂肪パネルやコレステロール流出能をチェック。

MN-001のNASHもしくはNAFLDへの治療効果を検証するものです。

こちらはプラセボが強く出る恐れもありません。

NAFLDはアメリカに3000万人以上の患者がいる巨大市場。

NASH治療薬も世界で一時金100億円を超える導出契約が成立しています。

というわけで、こちらも大注目です。

*【追記】MN-166の(進行型多発性硬化症適応)にはひとまず成功しました! ひとまずね……。

[kanren postid=”4691″]

もちろん、治験には失敗リスクは常にあるよ!

もっとも、これまでメディシノバの医薬品開発も順調だったわけではありません。

例えばキッセイ薬品から導入したMN-221という新薬候補物質がありました。

MN-221は切迫流産の薬として販売されているものです。

メディシノバはこの薬の作用機序からいって、喘息発作治療薬として利用できると考え、重要パイプラインの一つとして開発を進めていました。

市場規模も大きく、会社側も大いに期待を寄せていた開発候補品です。

パイプラインを絞って、MN-221を中心に、特定の新薬の開発を強力に推し進める戦略を採りましたが……フェイズ2の結果、統計的有意差を示せず、事実上開発は頓挫しています。

長年にわたって費やしてきた研究開発費もパーに。

ちなみに今では黒歴史ともいえるこんな漫画も……笑。

【参考】喘息患者を新薬で救え

こうした結果もあって、近年、メディシノバは「希少疾患」の開発に経営資源の配分構成をシフトしてきた印象です。

(もちろん、NASHとかバカでかい市場を対象とした候補品もありますが、「市場も大きいけど競争も激しい」製品と、ALSのような「市場は小さいけど競争は緩やか」な製品と、以前よりもバランスよく展開・適応拡大しているイメージ)。

パイプラインはファストトラックやオーファンドラッグの指定も順調に受けていますし、公的な研究所から多額の研究開発助成金も得ていますので、現在のところこの流れとしては悪くないかなぁという感じ。

もちろん、各種パイプラインは最も進んだものでもフェイズ2の途中ですし、まだ1本も導出実績がないので、客観的な評価はしにくいのが現状……。

逆に言えば、導出が決まり、マイルストーン収入の額にサプライズがあれば、株価がぶっ飛ぶ余地も大きいかと思います。

今後の株価は?

上に同じです。

各種パイプラインの治験が順調に進み、会社が宣言しているような金額で「高く売れるか」にかかっています。

また、いくら高く売れたとしても、パイプラインが多く、ほとんどが自社開発(臨床コストが大きい)ということで、継続的な黒字化までには時間がかかります。

会社は早期の導出は「安売り」リスクを生じさせ、株主価値を毀損すると強気ですが、実際の数字を見ていくと、これまでの累損が「約350億」と眩暈がしてくるようなレベル。

この累損が一掃されるまでには果てしない時間が必要でしょう。

現在の時価総額は220億。

パイプラインは豊富で魅力的ですが、かといって割安感がある水準でもないかなぁと思っているんですが……どんなもんでしょ。

黒字化までには、臨床試験の進展が欠かせないですが、進展に従ってお金もかかるので、増資⇒希薄化の発生が容易に予想されるのも、手を出しにくいところ。

やはり「売上実績」が見てみたい。

ビジネスモデル自体は妥当性があると考えますので、あとはこの戦略が適正であることを数字で確認したいところです。

「数字が出ちゃった後ならだれでも評価できるんだよ!」って言われればぐうの音も出ないんですが、会社は開発初期段階ってこともあって、お薬ごとの売上見込みもほとんど発表していないので、パイプラインの価値がど素人には判断できないんだよなぁ……。

いずれにしても、短期的に株価が「大化け」するってのは難しいと考えています。

まとめ

・メディシノバは独自のビジネスモデルを展開!

・パイプラインの本数・中身とともに魅力的!

・今後の株価は各種パイプラインの臨床試験の結果と導出次第!

・黒字化はまだまだ先の見込み!

導入品の目利き力が根幹となるビジネスモデルだと思いますが、創業時のパイプラインが適応症としていた喘息や膀胱炎、固形癌などなどについては、軒並み開発がストップしている状況。

このせいもあって、一時は株価も低迷していましたが、近年、希少疾患へのアプローチを強めたことで、投資家やFDAからの評価は高まってきました。

この期待を確実なものになるよう、臨床で良い結果が出てくることを望んでいます。

頑張れメディシノバ!

それでは今日も最後までお読みいただきありがとうございました_(._.)_

お疲れ様です(^○^)

地合いは悪いですが3Dよかったですね。

メディシノバ取り上げて頂きありがとうございました

思ってたよりも内容が悪くて黒歴史までありビックリしました。

良い銘柄がしっかり評価されるよう今後もご活躍を期待してます‼️