いつもお世話になっております!

最近目のピントが合わせずらい。

PCとスマホ画面の見過ぎだと思う。

目は大切にしないとな。

というわけで今日は眼科領域での新薬開発を頑張っているデ・ウエスタンさんを調べてみるぞ!

チャート引用元:(株)デ・ウエスタン・セラピテクス研究所【4576】:株式/株価 – Yahoo!ファイナンス

目次デ・ウエスタンさんはこんな会社だ!

デ・ウエスタン・セラピテクス研究所(DWTI)は、1999年創業、2009年ジャスダックに上場したバイオベンチャーです。

眼科領域における新薬開発を中心に新薬開発を行っています。

事業の核になっているのが「ドラッグ・ウェスタン法」を中心とした独自の創薬基盤技術です。

DWTIさんの創薬の流れを整理すると……自社が持っている新薬の種となる化合物ライブラリーから、リード化合物(新薬の候補となる物質)を選ぶぞ。

- 選んだリード化合物を「ドラッグデザイン(より新薬として効果的に働くようにするためにリード化合物を磨き上げる)」し、生体内スクリーニングを行って効果を検証するぞ。

- その効果をもとに試験管を使って化合物を最適化するぞ

- それからドラッグ・ウエスタン法という独自技術を使って、お薬が作用する標的を探し出して、作用機序を突き止めるぞ

こんな感じです。

違ってたら教えてね。

一方、DWTIのホームページによると一般的な創薬アプローチではまず……

- お薬が作用するターゲットやメカニズムを試験管の中で決めるぞ

- それからネズミさんとかを使って生体内で効果を検証するぞ

- その効果をもとに化合物の化学構造をちょこまかちょこまか変えて最適化するぞ

こんな感じ。

というわけで、DWTIの方法なら最初に試験管じゃなくて生体内で化合物を選び出すので、

「おや、試験管では良い感じの効果が出てたのに、ネズミさんではあんまりだなぁ……」

とかいうリスクが低減でます。

ただ、DWTIの方法みたいに最初にネズミさんを使って生体内で検証すると「効果は出てるけど、どういうメカニズムで効果が出ているのかが実はよく分かんない」ってデメリットもあります。

ありますが……

「心配いらないよ。あたしが全部守ってあげるよ。守ってあげる」

はーるの、こもれびの、なかで~♪

【出典:高校教師(上戸彩じゃなくて桜井幸子のほうね)】

DWTIの場合はドラッグ・ウエスタン法と呼ばれる技術で「お薬が効くメカニズム」を明らかにしちゃうんで、このデメリットも解消できます。

ってなわけで、DWTIが開発に取り組んでいるお薬の種たちはちゃんと生体内でも効果が実証できてて、なんで薬が効くかの作用機序も明らかになっているもの、なわけです。

当然のことながら創薬の成功確率も高くなると考えられますね。

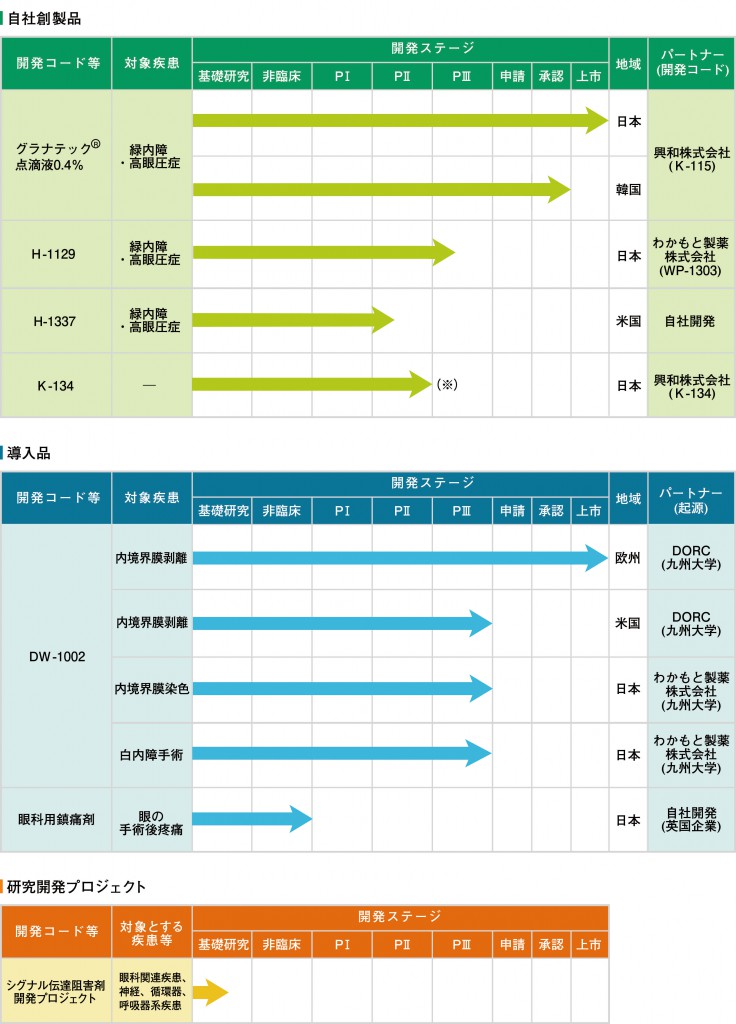

下記がDWTIさんの現在のパイプラインとなります。

なんといっても注目は一番上。

「グラナテック」の矢印が上市ってところまで伸びているぞ。

新薬候補物が実際に販売に至る確率は2万分の1とも、3万分の1ともいわれている創薬の壁。

この壁をですね、進撃の巨人さんみたいにDWTIさんは乗り越えたわけですね。

これは本当にすごいことなんですよ。

ワールドシリーズでホームランを打ったバッター並に称賛されるべきことなんですよ。

国内のバイオベンチャーの数が550くらいある中で、上市品を持ってるのってごくごく少数の企業。

しかもグラナテックの場合は他社から買い取ったパイプラインじゃなく、自社で開発したものだからね。

すごいぞDWTI!

なお、グラナテックは緑内障の治療薬でピーク時売上高76億と予想されています。

ちなみにこの売上高というのはお薬そのものの販売金額です。

DWTIには導出先の興和から販売金額×数%程度のロイヤルティ収入が入ってきます。

ロイヤルティ率は明らかになっていませんが、5%程度ではないかと予想。

ピーク時売上高が達成できれば、DWTIには4億くらいのお金がチャリンチャリンと入ってくるわけですね。

この4億は印税みたいなもんなんで、コストはかからず全てDWTIの利益になります。

寝てても入ってくるお金です。

さて、グラナテックが承認を受けたのは2014年。

この結果を受けてDWTI株はロケットみたいに暴騰しました。

株価は3550円で時価総額はまさかの800億円超え。

ただ先ほども言ったように例えピーク時の予想売上を達成しても、DWTIに入ってくるお金は数億円程度ですので、明らかにやり過ぎな感があります。

事実、現在は後続パイプラインである閉塞性動脈硬化症改善薬(k-134)の失敗もあって、時価総額は130億円(2019.4.3現在)と、承認バブルのときから比べて20%以下になっちゃっているという恐ろしい状況に。

株は「噂(期待)で買って、結果で売れ」って格言をそのまま表したような感じになっています。

バイオ株は往々にしてこういうところがありますので利確のタイミングはとっても大事ですね。

かといって早めに利確するとその後の大暴騰を逃しちゃうこともあるけど。

難しいところ。

い、いずれにしてもですね、DWTIが難関である新薬の上市に成功した事実には変わりません。

K-134は失敗しましたが、ハッキリ言って失敗して当たり前の創薬業界においてDWTIの「ドラッグ・ウエスタン法」などの基盤技術は依然として高い評価を受けていると思います。

K-134の失敗後に、緑内障治療薬のH-1129の日本を除く全世界(日本での権利はわかもと製薬にライセンスアウト)での開発・販売権のオプションライセンス契約を国内製薬企業(社名は非開示)と締結したのがその証左であります。

H-1129の価値が認められ、本契約が締結された暁には、そして提携先の医薬品事業会社がメガファーマだったりしたら、株価は再びぶっ飛ぶことが予想されます。

持続するかは分かんないけど……。

*追記:【2018年7月20日追記】

グラナテックに続くパイプラインであり、緑内障・高眼圧症の治療薬であるH-1129は、国内の開発権はわかもと製薬に導出されています。

わかもとによって治験が進行しており、フェイズ2後期試験も良好な結果で終了したとのこと。

ただし、国内企業(名前は非開示)に導出していた海外のオプション権は行使されなかったと発表されました。

良好な結果が出たのに行使されなかったとはどういうことか。

会社の詳細な説明が求められます。

一方、もうひとつのパイプラインであるH-1337はアメリカでのフェイズ1/2aの治験に成功。

100億規模のオプション契約済みの米国アリスタ社を含めた複数社と交渉済みとのこと。

ビッグディールが実現すれば、DWTIの評価は大きく高まるでしょう。

スポンサーリンク

[ad#co-9]デ・ウエスタンさんの経営戦略はこんな感じ!

さて、一口にバイオベンチャーと言っても各社のビジネスモデルには違いがある訳で。

おさらいですが、新薬が実際に販売されるまでには果てしない道のりを歩む必要があります。

【出典:僕、作成】

↑な感じ。

もう何回も何回もハードルを飛び越えてようやく上市。

お金も時間もめちゃくちゃかかる。

途中で失敗すればそれまでの開発費用も時間もパーです。

吹けば飛んじゃうようなバイオベンチャーには負担が大きすぎます。

そこでバイオベンチャーは↑のどこかの段階で、その後のお薬の開発権を製薬会社なんかに売っちゃうんです。

バイオベンチャーの収益としては以下の感じ。

・権利を売ったときの契約一時金収入

・マイルストーン収入(開発の段階に応じてバイオベンチャーにお金が入ってきます。フェイズ3に成功したらいくら、承認申請したらいくら、実際に承認されたらいくら、みたいに)

・販売ロイヤルティ収入(売上の○○%)

創薬はリスクが高すぎるので、バイオベンチャーにしても製薬企業にしても一社で開発から販売までもっていくっていうのは大変。

そこでリスクを分け合うイメージです。

ポイントとなるのは「権利」の売却のタイミング。

当然、上の図の右側に行けば行くほど新薬の成功確率は高まります。

逆に言えば高く権利が売れます。

そこでオラオラ系?なバイオベンチャーは多額の研究開発費を注ぎ込んで、例えばフェイズ2くらいまで自社でやっちゃうところもあります。

フェイズ2まで成功してれば、残る関門はフェイズ3だけとなりますので、バイオベンチャーからすれば良い条件で売りに出せるわけです。

販売ロイヤルティが2桁%の半ばくらいもらえたりね。

メディシノバさんとかはこっちのほうの戦略を採用。

「付加価値つけずに安売りするようなことはしねーぞ!」って売上ゼロでも気にせず自社開発をガンガン進めています

反対に開発の初期段階でサッサと売りに出しちゃう会社もあります。

始めらへんで売ってしまえば大きなリターンは得られない代わりに、その後の臨床試験費用とかは全部導出先が負担することになるのでバイオベンチャーにすればノーリスク。

どちらが良い悪いではなくて、会社の考え方によるって話です。

で、DWTIは自ら創薬基盤技術を持ってるってこともあるんで、どちらかと言えば後者の戦略を採用しています。

パイプラインはほぼフェイズ1の開始前に売っています。

そのため開発費負担はそんなに大きくはないです。

近年の実績はおおむね2~3億/年で推移している感じ。

ただ2017年、2018年は、逆にヘリオスから眼科手術補助剤「DW-1002」を買い取ったり、大型パイプライン「H-1337」の臨床試験をアリスタ社と共同で進めるなど、より大きな収益を目指した取り組みもはじめています。

子会社である日本革新創薬とともに目のアルツハイマーと言われ、莫大な市場規模を持つ「加齢黄斑変性」の治療薬開発に乗り出す動きにも注目。

目に特化したバイオベンチャーとして今後の展開が期待されます。

まとめ

・目に不安を抱えている人はDWTIを応援しようぜ!(株を買うかどうかは別として……)

しかしDWTIには大きな不安も。

DWTIが上場しているジャスダックには、上場後10年連続で赤字だった場合、上場廃止になる規定があります。

最終年度が2019年12月期。

会社は上場廃止を回避するためにも黒字化は必達目標として掲げていますが、果たしてどうなるか。

今後とも画期的な新薬開発を期待しているぞ! がんばれDWTI。

*バイオ株の購入は現物・余剰投資・自己責任が大原則だぞ!

コメント