いつもお世話になっております!

ずーっと始めよう始めようと思いながらもやっていなかったiDeCo。

唯一の理由は会社のハンコをもらいにくかったから。

うちの総務課ってすんげえ上から目線なんだもんなぁ……。

それに弱小中小企業。

「iDeCoなんて知らねーよ。忙しいのに面倒くせえこと言ってくんな!」って言われそうだし。

東京の人は知らないかもしれないけど、田舎じゃこんな会社ゴロゴロしてんだぜ。

ってことで躊躇っていたんですが、政府がワタクシみたいなど底辺であればあるほど実質的な負担が大きい消費税を上げようとしてるんで、こっちだって払う税金を少しでも安くしたいじゃない。

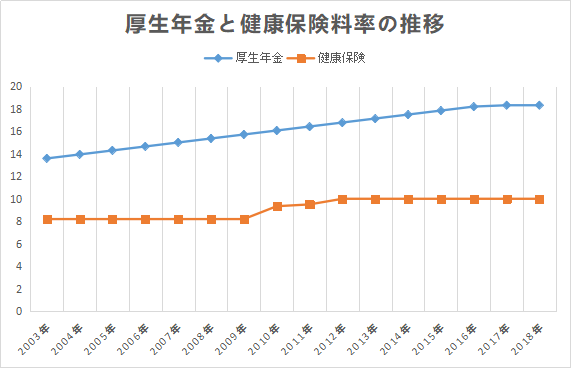

社会保険料率も右肩上がり。

これで終わるわけないしな。

あのーリアルで30年後は年金の受取り75歳で、高齢者の医療費の自己負担も30%とかになってそうじゃん。

今のうちに真面目に自分で資産管理をしておかないと、老後が怖すぎる。

ってことで、ついにiDeCo加入を決意したぞ!

ぼくが加入したマネックス証券の公式ページはこちら。

[aside type=”boader”]公式ページ

【マネックス証券のサイト】[/aside]

iDeCoってなんだ?

iDeCoについては以前も記事に書いております。

下記をご覧ください。

[kanren postid=”1886″]

概略が分かったところで、改めてiDeCoのメリット・デメリットを整理しておきましょう。

iDeCoのメリット

税金が安くなる!

まずはこれが圧倒的なメリット。

iDeCoの掛け金は全額所得控除となります。

税金は所得×税率で計算されますが、「iDeCoの掛け金は所得から引いてあげるよー!」っていうわけです。

例えばぼくみたいな弱小サラリーマン(厚生年金のみ)は月額最大23,000円加入できます。

年間でいえば23,000円×12ヵ月なので276,000円ですね。

この276,000円が税額を計算する所得から差し引かれます。

仮に所得税が20%(所得税は累進課税なので変動あり)で住民税が10%とすると、年間の節税額は276,000円×30%なので……。

82,800円も税金が安くなる!!

節税額を利回りに換算すると年利30%。

1流のファンドマネージャーでも利回りは10%程度だと言いますので、利回りだけを見るなら(デメリットは後ほど書きます)こんな有利な資産運用はないだろう。

老後に備えて毎月23,000円積金をしておいても利息は缶コーヒーに消えてしまいます。

それならiDeCoに入れば良いんじゃない?

節税効果はiDeCo最大のメリットです。

……っていうかもうこれだけと言っても良いかもしれない。

受け取り時は公的年金等控除や退職所得控除の対象に!

基本的に所得税は年ごとに計算されますよね。

そこで賢い人ならピンと来るはず。

iDeCoの受け取り時に「お前、大金持ちだなー」ってガバーっと税金を取ってかれるんじゃないか?と。

これだと全然面白くないわけです。

せっかく毎年毎年節税してきたのに、遅れて税金を持ってかれたら意味ないですもん。

でも大丈夫。

iDeCoは公的年金等控除や退職所得控除の対象になります。

これはどういうことかというと、退職金とかは普通の所得じゃないので「税金の負担を軽く(もしくはなしに)してあげますよ」というもの。

例えば、40年間サラリーマンをしてきた人なら2,200万円までは退職金に掛かる税金を免除してもらえます。

ワタクシみたいな弱小サラリーマンは絶対に会社から2,200万円も退職金はもらえません。

(……そもそも貰えるのか)

仮に会社から1,500万貰えたとします。それでも奇跡だけど貰えたとします。

そしてiDeCoで600万を受け取ったとします。

1,500万+600万で、合計2,100万なので非課税枠の範囲内となります。

税金を一切払うことなく、2,100万が受け取れるということ。

これもiDeCoのメリットですね。

*上記は会社の退職金とiDeCoを同じ年に貰った場合です。

iDeCoのデメリット

んじゃあiDeCoにデメリットはないのか?

世の中そんなにうまい話が転がっているのか?

その通り。

ちゃんとデメリットも分かった上で、それでもiDeCoはメリットのほうが大きいと思った人だけ加入しましょう。

・途中解約はできないぞ!

これがデメリットですね。

民間の個人年金なら、元本割れはしますが途中解約をしてお金を受け取ることができます。

だけどiDeCoは一度入ったら原則途中解約はできません。

60歳までずーっと加入しておかないといけない。

まぁデメリットといえばデメリットですが、さっき言ったように利回りが30%と考えるとそこまで大きな問題とも思えません。

減額や一時払い込みの中断もできますしね。

でもこれこそ各人の考え方によるでしょう。

「老後の金なんて知らねーよ。若い時に使えるだけ使っときたいんだ!」って人はiDeCoに向いていないかもしれません。

ぼく自身も、若い時こそ「自分自身」への投資はじゃんじゃかするべきだと思っています。

そう。

本を買うとか資格の学校に通うとか、自己研鑽への投資を控えてまでiDeCoに加入する必要はないぞ。

「信長の野望」ばっかりしていて永遠に戻らない青春の時間をドブに投げ捨てたぼくが言うんだから間違いない。

節税効果なんてちっぽけなもんだ。

ただ、銀行口座に眠らせておくくらいなら、iDeCoに入っておけばどうでしょ?って話です。

・手数料が取られるぞ!

ぼくが選んだマネックス証券などは手数料無料をうたっていますが、これはマネックスが受け取る手数料が無料ってだけ。

実際には年金基金や信託銀行には下記のお金が毎月持っていかれます。

| 支払先 | 種類 | 月額金額(税込み) |

| 国民年金基金連合会 | 事務手数料 | 103円 |

| 信託銀行 | 資産管理手数料 | 64円 |

| 各証券会社 | 運営管理手数料 | 無料(マネックスの場合) |

……しかしこれこそ大したデメリットじゃない気が。

年間でも数千円。

節税効果を考えれば無視しても良いかと。

あ、もちろんこれも個人的な考え。

「国に税金を払ったとしても、銀行には一銭も払いたくねーよ」って人もいるかもしれません(いや、本当にいるんですよ)。

どちらが良い悪いじゃなくて考え方の問題ですね。

それと一般の投資信託でも同じなのでiDeCoのデメリットというわけじゃないですが、信託報酬(投資信託の手数料)は別途取られます。

例えばマネックス証券が扱っている国内株式を対象とした投資信託、「ONEDIAM国内株式マネDC」の信託報酬は0.1674%になっています。

*元本保証型の商品なら手数料はかかりません。

・元本保証はされないぞ!(あ、でも保証される商品もあるよ)

iDeCoは自分で投資先を決めます。

国内の株式だったり、海外の債券だったり、不動産だったり。

株や債券は当然値下がりリスクがあります。

なので納めた元本よりも、戻ってくる金額が少なくなるケースは考えられます。

ただ、元本保証型の商品もありますので、節税効果の恩恵だけを受けたいって人はそれを選択すれば良いだけです。

(元本保証型を選択したとしても、実質、手数料分は積立額から減ることになります。繰り返しになりますが大した金額じゃないですが)

それに元本保証(預金)がノーリスクかと言えばそうとも言えないわけで。

政府はなんとかインフレにしようと躍起になっています。

今のところ成功はしていませんが、銀行の金利が米粒レベルな中、今後なんらかの要因によって急速にインフレが進んでいけば、預けているお金の実質的な価値は目減りしていくことになります。

(例えば、今、100万円を30年後に1.5倍になる条件で銀行に預けておいても、30年後にハンバーガーの値段(物価)が2倍になっていれば実質損してるよね)

元本はある程度保証しておきたい。でもインフレリスクにも備えたいって人は、半分は「元本保証の商品」、半分は「国内や海外の株などリスクのある商品」といったように分けるのも一つ。

そう、なんも考えずに定期預金してるのって結構リスクあるんだぜ!!

なんで君たちiDeCoやらずに定期してるの?

マネックス証券のiDeCo商品を紹介!

それではマネックス証券はどんな商品を扱っているのか。

紹介したいと思います。

ちなみに商品の豊富さではぼくも株投資でお世話になっているSBIさんが圧倒的ですが、個人的にはそんなにたくさん商品っていらないです。

どのファンドが良いとかよく分かんないし。

国内、先進国、新興国の株式と債券に分散投資できればワタクシはOKさ。

それよりも「信託報酬」がいくらかが選択のポイントです。

長期で投資すればするほど信託報酬の負担はバカにできない。

それでは国内株式、海外株式、新興国株式、そしてそれぞれの信託報酬を見てみます。

国内株式インデックスファンドの信託報酬

下記はトピックスに連動した商品となります。

| 証券会社 | 信託報酬 |

| マネックス | 0.1674% |

| SBI | 0.1728% |

| 楽天 | 0.1728% |

こんな感じ。

現時点(2017年10月)ではマネックスが最安値となっています。

トピックスじゃなくてもっと手堅い日経225でもマネックスとSBIが0.2052%と最安値。

ファンドの(過去の)運用成績よりも信託報酬の安さ重視のワタクシにとっては、マネックスは魅力的です。

先進国株式インデックスファンドの信託報酬

| 証券会社 | 信託報酬 |

| マネックス | 0.2052% |

| SBI | 0.2268% |

| 楽天 | 0.2430% |

これも信託報酬だけでいえばマネックスが最安値。

ただ先ほど言ったようにSBIのほうが商品が豊富です。

先進国の中でもハイリスクハイリターンな中小株式に投資をしたいって人はSBIでも良いかもよ。

新興国株式インデックスファンドの信託報酬

| 証券会社 | 信託報酬 |

| マネックス | 0.3672% |

| SBI | 0.3794% |

| 楽天 | 0.5940% |

やっぱりマネックス最安値。

でもSBIとはほとんど誤差レベルです。

始まったばかりのマネックスのファンドと違って、SBIのほうは実績も十分。

マネックスの新興国ファンドの投資割合を大きくするのは怖いかもしれません。

というわけで、iDeCoを始めるなら現時点ではマネックス一択という結論に(個人的にはだよ……)。

なんか資産運用をしたいんだけど、よく分からん。

とりあえず銀行に寝かせてあるって人は、月1万からでもiDeCoを始めてみては?

マネックス証券のiDeCoポートフォリオ診断をやってみた。

iDeCoには興味があるけど、それでも運用先をどこにすればよいのか分からないって人はマネックス証券のポートフォリオ診断を参考にしてみよう。

簡単なアンケートに答えるだけで、iDeCoの運用先を提案してくれます。

マネックスに口座を持っていなくても診断を受けられるので、診断を受けて口座はSBIにするのでもOKかと。笑

ちなみにワタクシもやってみました。

結果はこの通り。

かなり細かく出してくれました。

バランスよい配分。

参考にするとよいでしょう。

もちろんこの通りにする必要はないので、「投資」が嫌いな人は元本保証型100%でも問題ないかと。

というわけでマネックス証券でイデコを始めることにしましたよっと。

コメント