いつもお世話になっております!

本日もラクオリアさん頑張りましたね。

テゴプラザン成功の正式リリースが楽しみです。

さて、本日は趣向を変えて飲食店について。

ワタクシが大好きなかつやさんを経営するアークランドホールディングスさん。

分割してから株価がめちゃくちゃ下がっちゃって悲しいけど、それでも買値よりは随分と高いです。

第2のかつやさんを探索すべく、先日ゆず庵に行ってきたぞ。

「焼肉きんぐ」なんかも経営している物語コーポレーションさんは、トンカツと家系ラーメンとモスチーズバーガーで鍛えたワタクシの洗練された舌を満足させられたのか!?

ゆず庵レポート

ワタクシがゆず庵に行ったのは、とある週末。

連れは会社の同僚で全員仕事ができない給料泥棒たちだった。

仕事へのモチベーションなんて元々ない。

そのため太陽が燦燦と輝いている2時を過ぎたころから、頭の中は肉への欲求で満たされていた。

定時の5時半きっかりに仕事を切り上げる。

もとい、ほっぽり出す。

ゆず庵が俺たちを呼んでいる。

4人でポンコツ小型車に乗り込んでゆず庵に向かう。

ワタクシを望いて全員おデブさん。

車のタイヤが軋んだ。

がんばれ、車。頑張れスズキ車。

車内でなぜかニッポンコールが巻き起こる。

応援の甲斐もあってか15分ほど走ってゆず庵到着。

駐車場はガラガラだ。

「なんだこりゃ。全然流行ってねえ店だなぁ」と、思いながら、まだ6時前だということに気付く。

意味もなく4人で腹を抱えて笑った。

そんなワタクシたちに、自転車に乗った女子高生が変質者に向けるような視線を送ってくる。

「おい、若者よ。腹が減ったらいつでもゆず庵に行けるような人間になれよ」

と、鷹揚な心で冷たい視線を受け流す大人なワタクシ。

戦うサラリーマンの証である、すり減った革靴の踵を道路に叩きつけながら、店内へと入った。

「すいません。予約をしておいたワタクシです」

笑顔で出迎えてくれた女性店員に告げると、さっそく店内に座席に案内される。

4人掛けのボックス席。

後輩はソファーの感触をしたり顔で確かめ出す。

「悪くない弾性だ」

分かったような口で漏らす巨漢の後輩を無視してメニューに素早く目を通した。

これがゆず庵のメニューだ!

写真右隅に映るこの腕!

これがレスリングで国体選出経験(本当)のある後輩の腕!

キレさせたら怖いから、ワタクシも実はビビりながら接しているアニマルな男の腕!

ってそんな話はどうでもよく、ゆず庵のメニューである。

ゆず庵のメニューは4コース。

豚しゃぶしゃぶ・寿司食べ放題コース 2,680円(税抜)

牛しゃぶしゃぶ・寿司・串揚げコース 2,980円(税抜)

牛しゃぶしゃぶ・上寿司・串揚げコース 3,480円(税抜)

黒毛牛しゃぶしゃぶ・上寿司・串揚げコース 3,980円(税抜)

豚だけ食べるのは寂しいと思いながらも、貧乏なワタクシたちは躊躇いもなく「牛しゃぶしゃぶ・寿司・串揚げコース(写真のやつね)」を頼む。

よーし、元を取るでー!!

店員さーん、お願いしまーす!!

おっと、そういえばゆず庵さんはお出汁を2種類選べるのだ。

グルメなワタクシたちが選んだのは、「鰹一番だし」と「魚介と丸鶏スープ」

肉もたくさん頼んだぞ。

食べ放題は満腹中枢との戦いでもある。

先手必勝。

逃げ切りを狙うのだ。

しゃぶしゃぶしゃぶと3回くらい肉を湯にくぐらせて……いただきます!

うむ、うまいじゃん。

お腹が減っていたのもあるが、結構、うまい。

肉を貪り食いながら、新たな注文を行う男たち。

時間はまだ六時前だ。

いつの間にか、テーブルの上が食べ物でいっぱい……。

食べ放題は気づいたらこんな有様になっているので気を付けるべき。

次々と運ばれてくる串揚げにしばし呆然とする。

そして写真の上方に注目。

良い年齢をしたおっさんが揚げ物としゃぶしゃぶを食べているのに、ドリンクでオレンジジュースを頼むという衝撃。

社会人たるもの自制が大切だろう。

しばし反省するワタクシたち。

ちなみに寿司の5貫盛りを頼んだら、写真にあるようにオクラの寿司が出てきたぞ。

……こ、これはいらないんじゃないか。

まさかお腹をいっぱいにさせるゆず庵の戦略じゃないだろうな。

誰も手を付けない(最後は食べたよ)。

ちょっと休憩。ゆず庵さんはサイドメニューも充実。

シーザーサラダもあるからな。

ちゃんと野菜も採りましょう。

最後にデザートのプリンで締めるオッサンたち。

プリンは人生とは違ってちょっと甘すぎました( ノД`)

物語コーポレーションの経営状況を勝手に分析する!

と、予断はここまでにして、物語コーポレーションさんの数字を見ていきたいと思います。

今回は損益分岐点と収支分岐点に着目をいたします。

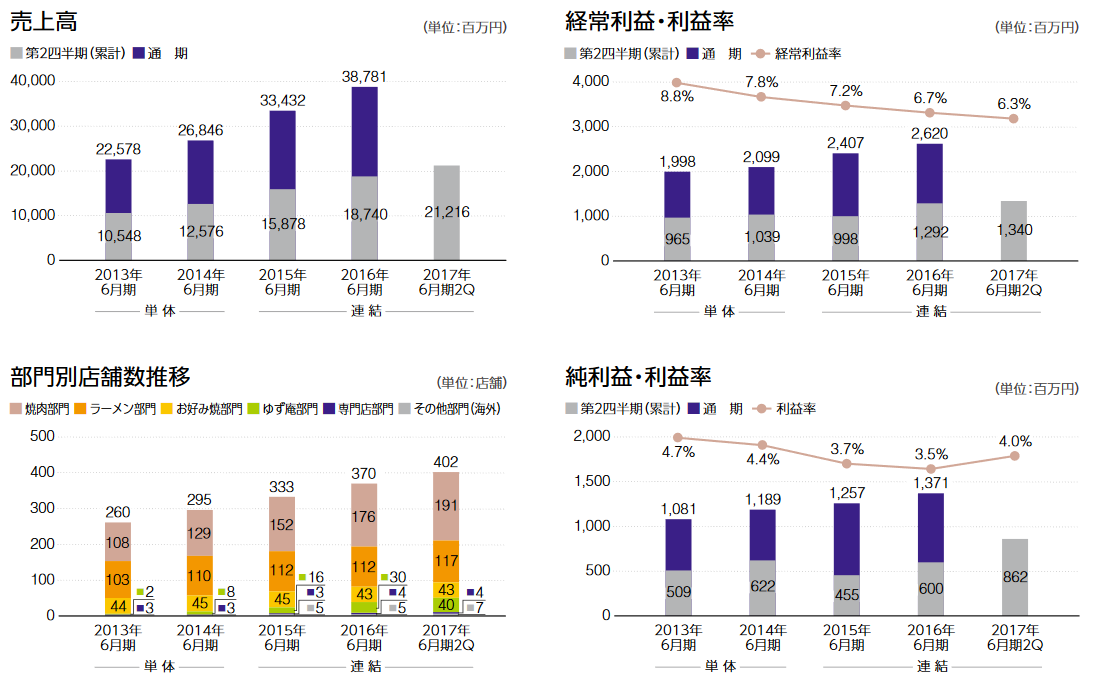

まずは、直近の業績の推移です。

【主典:物語コーポレーションHP】

売上・経常利益額とも右肩上がりに伸びていってます。

成長企業ですね。

売上も経常利益も階段になっています。

これは物語コーポレーションの戦略が一定の効果を上げていることを示しています。

つまり特定のエリアに集中出店して、その地域における認知度を向上させるとともに、物流や販促の効率化を行うことで、収益率を高めようという戦略です。

ただ、利益率が伸びていない……もっというと減少傾向なのは気になります。

でも、これもある意味では当然のことでしょう。

ドミナント戦略とはいっても限界があります。

「基本的には儲かりそうな地域」から出店していくでしょうから、いつかは「旨味のある出店エリア」が少なくなっていくのは当たり前。

利益率の減少はこんなところに主要因があるのでは?と思っています。

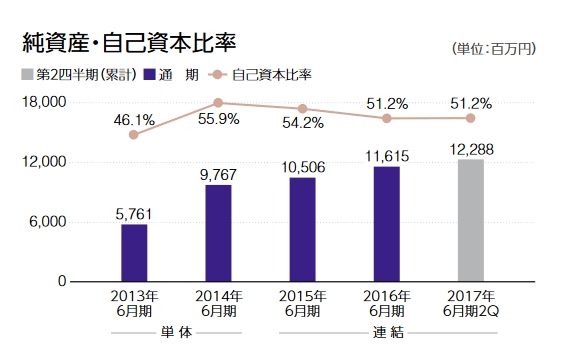

次に自己資本比率を見ていきます。

【主典:物語コーポレーションHP】

これだけ利益が出ていますので、当然のことながら今までの利益の蓄積ともいえる自己資本の額は増えていっていますが、自己資本比率は横ばい。

なんでやねーん!

って叫びたくなります。

だけどこの理由も簡単で、つまりは利益キャッシュ(……って言葉があるかどうかは分かりませんが、ここでは当期利益+減価償却費とします)で賄えないくらいの規模の新規出店・店舗改装を行っていて、足りない金額は借金で賄っているからです。

物語コーポレーションさんの売上高は損益分岐点は超えているけども、利益キャッシュで借金返済や投資額も賄える「収支分岐点」を超えるまでには至っていないということ。

この収支分岐点を超えるのが、実務の分野では大変なんですよねぇ。

特に赤字企業は一旦、損益分岐点を超えれちゃえば、固定費/限界利益率で利益キャッシュが増えていくような気がしますが、損益分岐点を超えた瞬間、企業が上げた利益額の内、手元に残るキャッシュの金額の割合は大きく減ってしまいます。

そうだ! 税金があるから!

税金のことを全く考えていないコンサルが実は意外と多いのだ。

診断士受験生よ、覚えておきたまえ。

大先輩診断士であるワタクシからの金言だぞ(……本当はペーパーだけど)。

物語コーポレーションの収支分岐点売上高は!?(2016年ベース……)

では、収支分岐点を超えるにはどれくらいの売上高が必要なのか!?

ここでは簡易的に算出してみます。

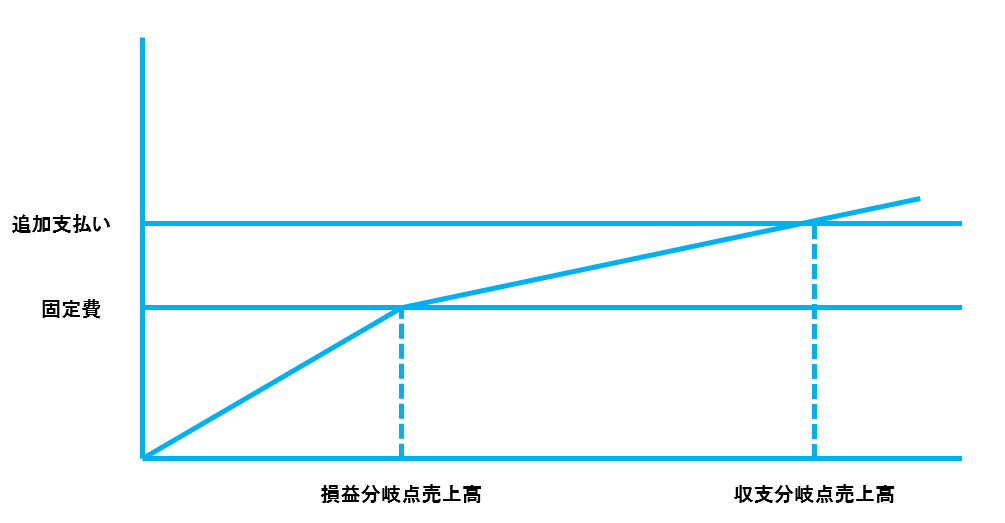

収支分岐点を算出するには、まず損益分岐点売上高を計算してみる必要があります。

損益分岐点売上高は固定費/限界利益率(1-変動費率)で計算可能。

ちなみに経費のうち、どれが変動費でどれが固定費なのかって考えてたらいつまでたっても結論が出ないので、ここでは売上原価を変動費にして、販管費は全部固定費として考えてみます。

頭のよろしくないワタクシは何事も簡略化することが大得意なんだ。

数字は2016年4月期の決算書から拾います。

そうすると、固定費である販管費は230億。

限界利益率は250億(売上総利益)/380億=65%。

したがって、損益分岐点売上高(営業利益ベース)は350億となりました。

次に収支分岐点を計算するぞ。

先ほど限界利益率が65%と試算できましたが、損益分岐点を超えると(黒字化すると)税金が掛かってきます。

ここではザックリと税金額は利益の4割(法人税+事業税+住民税)とします。

損益分岐点を超えると、限界利益率(収入率)が65%×(1-0.4)=0.39に押し下げられることになるのです。

↓なイメージ。

つまり固定費を回収すると、あとは売上×限界利益率分のお金が会社に入ってくるわけじゃなくて、4割分は税金として取られちゃいますよってこと。

もんのすごい利益率が落ち込んじゃうんですよね。

物語コーポレーションの場合はこの39%という数字を覚えておきましょう。

次に損益計算書には出てこない、固定的な支払額(経費にならないけどお金が出ていくもの)を見ていきます。

物語コーポレーションさんの場合は、銀行への返済額が9億。

新規出店費用等に伴う投資額が35億。

他にもあるかもしれませんが、代表的なこの二つを足すと44億。

ここから非資金取引である減価償却費15億を引くと、29億となります。

現在、物語コーポレーションさんはこの29億を自社で稼いだ利益のほかに、銀行からの借入や社債の発行等で賄っています。

仮にこの追加的な支払額も全て利益で賄うにはどれくらいの売上が必要かというと……。

29億/0.39=74億となります。

損益分岐点売上高に、この74億を足した金額。

それが収支分岐点売上高となります。

424億ですね。

2016年4月期の売上が387億なんで、9~10%程度伸ばすことができれば、収支分岐点も黒字化できる感じ。

ただこれはあくまでも現時点での利益率や固定費額を基準としたもの。

成長企業である物語コーポレーションさんの数字は大きく変動しますので、当たり前ですが毎年毎年収支分岐点売上高の金額は大きく変わってきます。

じゃあ意味ないじゃんって話ですが、そうでもなく。

例えば、

投資判断の材料として……

・利益率は現状の水準を維持できるか?

とか

・利益率を維持できたとして、売上は10%以上伸ばしていけるか?

とか

・出店戦略(固定費や投資額)は今後どうなるか?

とか

・今後どれくらいで収支分岐点を超えられるか!

とか

色々と考えることができるわけです。

会社はここが成長期と考えているんでしょう。

基本的には多少のリスクを背負ってでもベンチャー企業らしくガンガン出店していく戦略を採用しています。

ただ、先ほども言ったように、いずれ出店余地はなくなっちゃうわけで。

物語コーポレーションさんは新業態の店舗を増やすことや、小規模な商圏であっても投資額が小さい店舗を出店して利益を積み上げていったり、海外展開したりと、売上と収益を維持しようと努めています。

……が、2015年には中国出店の立ち上がりの失敗によって純利益が大きく減益となった事実も。

時価総額も300億超と、まぁ高くもなければ安くもない水準です。

ゆず庵も値段相応って感じで、積極的に行きたいかっていったら正直微妙。

とはいえ1年で中国事業の出血を止めたのはさすがな感じもしますので、あとは今後の成長性を信じられるかどうかだと思います。

今のところは1店舗当たりの売上高も伸びているので大きな問題はないと思いますが、なんせ競合だらけで景気変動の影響も受けやすい外食産業。

怖いのは、仮に1店舗当たりの売上の伸びが鈍化しちゃった場合(経常利益額についてはその傾向が出てきているような気もします)です。

こうなると足りなくなったお金は、株を刷るか、銀行から借りてくるか、社債を発行するか、くらいしかなくなります。

新規出店をしなければ売上は減っていくし、かといって新規出店しても思ったよりも売上・利益が上がらない。

出店可能エリアだけがドンドン狭まっていく……こんな事態も懸念されます。

今んところレバレッジを掛けている割には、そして売上の伸びの割には、実際の数字はそこまで良くもないかなって気がしています。

ただ物語コーポレーションさんは、2017年6月期は営業利益30億を計画しています。

前期比で25%の伸び。

これくらいの伸びを継続して出していければ、株価もガンガン上がっていくでしょう。

積極的な戦略を採用しているので、うまくいけばリターンも大きいですよって感じですね。

早期に売上高が収支分岐点を突破して、会社の財務基盤を固めることができれば、時価総額1000億を超えていてもおかしくないかと。

ちなみにアークランドホールディングスさんの場合は……

現時点で時価総額で、物語コーポレーションさんの2倍くらいあるアークランドホールディングスさん。

PERとPBRについても物語コーポレーションさんが16倍・2.6倍に対して、アークランドホールディングスさんは27倍・4.1倍。

売上だって物語さん387億のところ、アークランドさんは232億。

かつや、めっちゃくちゃ割高じゃねーの!?

って一見思われます。

ただ、同じように損益分岐点売上高と収支分岐点売上高を見ていきますと……

かつや(アークランド)は、

販管費が90億で、限界利益率は53%。

したがって損益分岐点売上高は170億です。

追加的な支出として

借入金の返済額は無借金なので0。

新規出店費用などの投資的支払いが7億。

減価償却が3.5億で、差し引き合計が3.5億です。

したがって3.5億/32%=追加的に必要となる売上高は11億。

収支分岐点売上高は170億+11億で181億となります。

2016年12月期のアークランドホールディングスさんの売上高は232億なんで、収支分岐点売上高を楽勝で上回っています。

多少、売上が落ち込んだとしても会社の基盤は揺るがない安全性が確保されているのです。

というわけで、かつやの株価は物語さんの株価と比べて、決してバブってるわけじゃないぞ、と。

……割安かと言われたら苦しいけど。

でも、ワタクシはかつやが大好きなんで、優待券も欲しいし胃袋がダメになるまでは持ち続けようと思います。

飲食店って結局のところ企業分析うんぬんよりも、自分が好きかどうかが一番大事な気がしています。

今までの損益やら収支やら無に帰しちゃうようなことを言っちゃいますが。。

でもこうやってみると各社の戦略の違いがハッキリと出ていて面白いですね。

物語コーポレーションさんは、ガンガンと新規出店をして売上を伸ばしていく戦略。

アークランドさんは、もちろん新規出店もしていますが、既存店舗の売上を伸ばしていくほう(朝かつやの導入とか新メニューの開発とか)の戦略を重視している印象です。

もちろん、どちらの戦略が正しい正しくないの問題ではないですよ。

まとめ

【ワタクシの物語コーポレーション評価】

普通(個人的には今のところは買わない)

ゆず庵、悪くなかったけど、個人的には同じ物語コーポレーションさんがやってる「焼肉きんぐ」のほうが好きです。

オクラの寿司はいらないんじゃないかな。

せめてイカオクラにしてよ。

っていうか気づいた。

そもそもしゃぶしゃぶ自体がそんなに好きじゃないんだと思います。

今のところ株は買う気ないですが、物語コーポレーションの「従業員満足度の向上」を重視した経営方針は好感が持てるので頑張ってほしいです。

今度は丸源ラーメンが気になるんで食べに行ってみます。

暑い日が続いている今こそ肉を食いましょう!

コメント