こんにちは。

いつもお世話になっております。

どうもワタクシです。

GNIがすんごいことになっております。

触ると一瞬で火傷しそうです。

本当にGNIさん、そしてホルダーさん、おめでとうございます。

こんなうれしいニュースが毎日聞けると良いですねぇ。

さて、そんな中、苦しい状況にある会社も。

抜本的な経営戦略の見直しを迫られているUMNファーマさんです。

ちなみに下記以降はど素人ど下手くその妄想ですので、誤りがあればご指摘を……。

UMNの苦しい状況についておさらい!

まず直近のUMNの状況ですが、新しいインフルエンザワクチンの日本での製造販売についてPMDAから承認を得られず、提携先のアステラスも治験再開を断念。

UMNとアステラスの契約は解消されました。

UMNは「よっしゃ、気持ちを切り替えて、アメリカへの原薬輸出事業の拡大により再起を図るぞ!」と意気込みを示しましたが、あっさりとパートナーであるIHIから「いや、原薬輸出もそんなうまくいくか分からへんし、俺は下りるわ」ってフラれてしまいます。

頼みのIHIにもフラれ、一人になっちゃったUMNさん。

「もうお金も全然ないから子供(子会社:UNIGEN)も育てらんなーい」って、経営の根幹であるワクチンの製造部門を担う会社を養子に出した、みたいな感じです。

これによって一旦、破産の危機こそ免れましたが、経営戦略の抜本的な見直しが必要となりました。

結局のところ、子会社の売却しか会社存続の道は残されていなかったのです。

[kanren postid=”2384″]

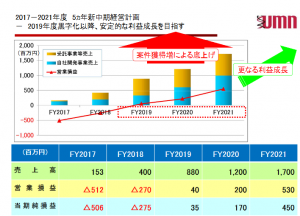

そして発表された新たな中期経営計画!

旗艦工場を売却しましたので、これまでのような自社ワクチンの製造販売及び他社の医薬品の大規模な製造受託によって収益を上げていくというビジネスモデルが砂のように崩れちゃいました。

一方で、秋田に一つ工場と、横浜と秋田にそれぞれ研究所を持っています。

そこで、UMNはこれまでのインフルエンザワクチン開発等を行ってきた知見・ノウハウを活かし、「バイオ医薬品のCMC開発・工業化検討」の受託事業を展開していくとのこと。

つまり医薬品開発の初期の段階で「試作品を作ってあげたり、大規模生産に向けた製造プロセスを考えてあげたり、品質検査をしてあげたり」しますよってことですね。

非臨床から臨床へと橋渡しする「開発CMC」と、医薬品の製造プロセスの構築や変更に向けた橋渡しをする「工業CMC」の双方を担っていきます。

これがUMNが収益の柱として考える一本目。

「バイオ医薬品等受託製造事業」です。

もう一つは「次世代バイオ医薬品自社開発事業」。

今回失敗したインフルエンザワクチンの他に、基盤技術であるBEVSを用いたノロ・ロタウイルスを対象としたワクチンの開発に取り組んでいます。

これら既存のパイプラインの開発を進展させていくことはもちろんのこと、既存のパイプライン以外にも、BEVSを用いて新しいウイルスやがんワクチンを創薬し、いわゆる一般的な創薬ベンチャーのビジネスモデルと同様に、提携先企業からマイルストーンやロイヤリティ収入を得ていきたいとのこと。

まぁ戦略的には妥当というか、この形しかないですよね。

UNIGENがなくなった今、秋田で小規模の受託製造と自社での医薬品開発。

予想通りの展開かと思います。

だた計画通りに進むかどうかは別問題なわけで……

UMNは中期経営計画を出してきて、この二本柱の事業で2019年12月期の黒字化を図るとしています。

ものすごくきれいな売上の伸び。

まさに右肩上がり。階段のようだ……。

ですがすいません……どうしてもこの数字が実現できると思えない。

CMCの受託なんて既にたくさん競合がいますよ。実績を積んでいる老舗企業も。

UMNは「0502で開発・審査対応経験から培ったノウハウがある」って言ってますが、苦し過ぎるでしょ。

だって0502失敗してんだぞ!!

極めて臨床的な意義に乏しいって酷評されてんだよ!

いや、これが成功してて上市まで持っていったんなら説得力ありますよ。

お客さんからしても開発・審査対応についてご教授いただきたい!ってなりますよ。

でも思いっきり失敗して、苦渋の決断でやる事業だぜ。

なんていうか、「飲食店開いて潰れたので、飲食コンサルやる」って言ってるみたいな……(実際それで稼いでるコンサルもいるけどさ)。

正直、BEVSにしたってPSCからライセンス受けてるだけで、UMN自身がそんな高い技術開発力を持っているイメージがないんだよなぁ……。

えんぴつ舐めたって言ったら失礼かもしれないけど、なんか銀行に出す用の計画書を見てるみたい。

現時点ではなかなか事業成功へのハードルは高いように思えます。

自社開発だってこんなうまくいくか?

ノロ・ロタワクチンの進展も当然反映されてるんだろうけど、第一三共もアステラスとIHIが手を引いた状況でこのまま進めるのは怖すぎるんじゃないでしょうかね?

そもそもインフルエンザワクチンの承認取り下げになった理由が「リスクベネフィットの観点から臨床的意義に乏しい」。

これって結局、BEVSに対しての安全性について疑問視されてるんじゃないでしょうか。

そしたらUMN2002、2001にしたところで、BEVSを用いて製造されてるんだから日本で臨床をクリアするのは、素人ながらに相当困難だと思うんですが……。

新規パイプラインについても不安が拭えません。

そもそもまだパイプラインに入ってもいない開発品のマイルストーンを中計に入れるってどうなのさ。

ここが一番どうかと思う。成功確率を乗じればいいってもんじゃないぞ。

リアルに目を疑いましたよ。

少なくとも年度別の売上の根拠をもう少し詳細に出してほしいですね。

どのパイプラインがいつ、いくらで、ライセンスアウトできるのか、とか。成功確率をどれくらいの割合で出してるのか、とか。

じゃないと株主も納得できないんじゃないですかね。

でも結局のところ、多分、会社側も出せないんだろうと思います。現時点では先行き不明確すぎて分かんないんだと。

抜本的に事業の見直しに迫られている中、慌てて作ってきた計画なんだと思いますが、あまりに実現性に乏しい印象を受けてしまいました。

まとめ

・UMNがビジネスモデルを抜本的に見直し

・2019年の黒字化を計画

・だけど実現性はあんまり高くなさげだぞ

今後の戦略的にはこの選択肢しかないっちゃないんだけど、実際うまくいくかなぁという感想です。

なにか明るい材料がほしいですね。

今のままでは再度の債務超過への転落も時間の問題。

キャッシュも少ないので新たな資金調達も考えなくてはいけません。

相変わらずバイオの中でも株券紙くずリスクの高い会社だと思います。

時価総額40億。

中計が達成できるなら間違いなく安く見えますが、リスクと照らし合わせるとどうなんですかね……。

ただ、それこそGNIやそーせいの例があります。

ここから大逆転の可能性だってあるわけで。

繰り返しになりますが、この中計の信憑性を高める良い材料が出ることを期待しています(2002の臨床入りとか)。

平野社長!苦しいときだと思うけど頑張ってください!本気で応援してますよ!

それでは今日も最後までお読みいただきありがとうございました_(._.)_

コメント