いつもお世話になっております!

本日ぼくの愛する3Dマトリックスさんの22年4月期本決算でした!!

すでに今期については修正済みだったので、みんなの注目は未来のお話に。

ぼくもねえ、最近忙しいんですよ。

できる人は「忙しい」って絶対に言わないという話はよく聞きますが、ぼくは職場でも常に「忙しい忙しい、あー忙しい」と念仏のように唱えています。

いかにして本当にダメなやつなんだと周囲に思わせられれば、人生の負担は大きく軽くなることでしょう。

というわけでサクッと見ていくぞ!

3Dマトリックス2022年4月期決算発表!

はい、こんな感じでーす。

前期比で47%増。

これが小さいか大きいかですけど、少なくとも3Qの時点では個人的に5億の積み増しは厳しいのではないかと思っていたので、そこからするとコロナ禍でも検討したなという印象です。

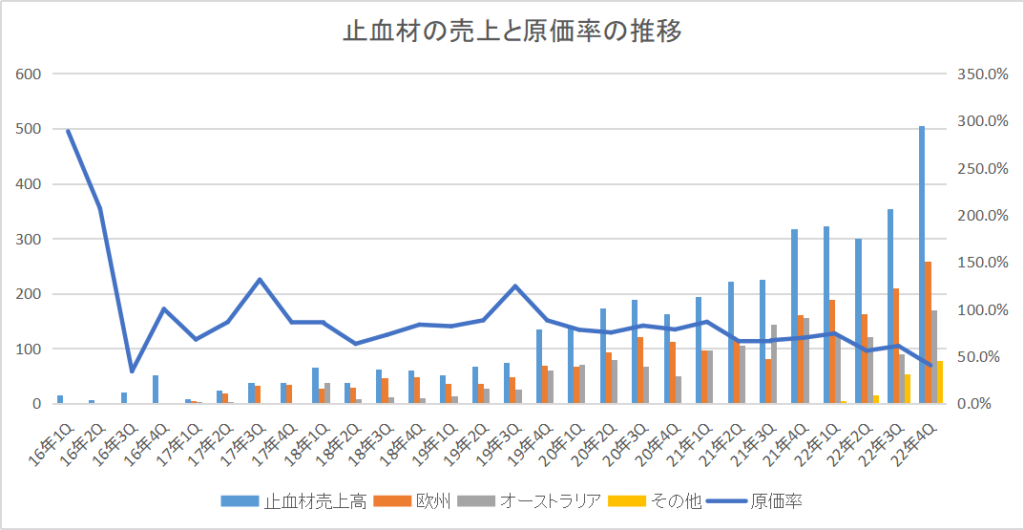

エリア別に見ていくと、ヨーロッパが相変わらず堅調で258百万円で着地。

ついに通期で10億超えペースに載せました。

ヨーロッパは単月での黒字化も達成したとのこと。

内視鏡はフジにお任せして、マトちゃんとしては鼻や心臓などへ直販で攻めていってるようです。

そして一時は不要不急の手術自体が99%減になったオーストラリア。

4Qは戻って、91百万から170百万と四半期では過去最高の売上となりました。

4Qの時点でもオミクロンの影響は引っ張っていたので、今後さらに回復の余地はありそうだぞ。

一方で期待の米国については目下大苦戦中。

通期では52百万の売上に留まり、来期も文中では「日本と同様に急速な市場浸透を!」とは書いてありますが、数字的には449百万と鼻+内視鏡+大風呂敷野郎とは思えない数字を出してきました。

マトちゃんに慣れていない方にとっては首をかしげたくなるところかもしれません。

ただ、マトちゃんは昔からこんなもんです。

事実、社長が鼻息荒く「想定以上の引き合い!!!完全キャパオーバーだ!!!」と言っていた日本も、結局は84百万と誤差レベルですけど、当初の92百万から未達となりました。

ふー。

とりあえずいつものグラフを更新。

グラフ的にはとってもビューティフルじゃーん。

大きく盛り返して、さらに課題の原価率も4Q単体で41%。

すばらしいじゃーん。

4Qだけ取り出せば、満足いく結果なんだよなあ。

来期以降の見通しについて

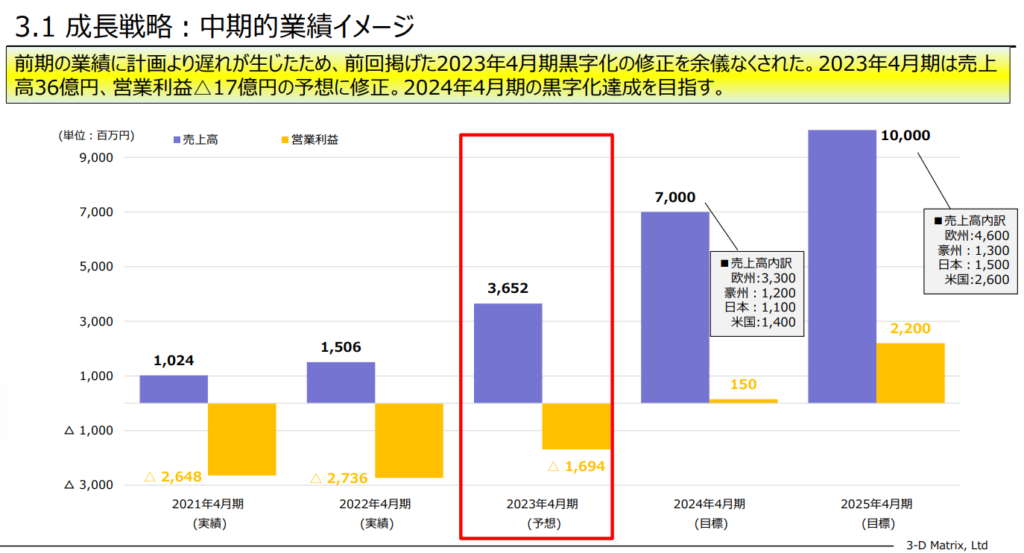

で、PTSでも失望売りされている要因の、来期の業績予想はこちらです。

売上は36億の営業赤字は17億予想。

今期の数字から言えば妥当すぎるほど妥当だと思うんだけど。

むしろ原価率を45%設定にしてきた意味が分からない。

4Q単体で40%で、今後旧製法の占める製品割合が減っていくんだから、基本的に5%も増えることはないと思うんだけど……。

これは説明会で質問してみたいところ。

なお中計はこちら。

これを見て直感的に気づいた人もいるでしょうが、なんかテキトーに作った感が満載。

最終年の100億とか、精査して作った計画ならこんな数字にならないでしょ。

と思ったら、表題は「中期的業績イメージ」になってるしね。

経営計画じゃないんですよ、イメージイメージ。

3か月前に全役職員が原価の引き算ミスに気付かず、そのまま開示してしまうという失態を犯してしまったマトちゃん。

そもそも、中計なんて信じないことです。

ただ。

こんなこというと「てめえの頭はあんみつのアイスクリームがけ並みに甘いんだよ」と言われそうですが、前回の個人投資家説明会で社長がめちゃくちゃ叩かれてたわけですよ。

「達成できない中計なんて出すんじゃねーーーーーーよ!!」って。

それを受け、めっちゃくちゃショボンとしていた社長。

こんな感じだったもん。これもイメージね。

ぼくはですねえ、社長は結構株主の意見を聞いてくれる人じゃないかと思ってるんです。

ぼくごときの「四半期ごとの個人投資家向け説明会をやっておくれよ!」要望にも応えてくれたんですもん。

で、何を言いたいかというと、原価率の点もそうですけど、かなり非難を受けて結構凹んじゃって、いつもより風呂敷を畳んできたっていうのはあると思うんですよ。

いや、本当にちょっとかわいそうになっちゃったもん。

まあ分かんないけど、ぼく的にはちゃんと売上が伸びていること、原価率が下がっていることを確認できたので、結論は冒頭に戻りましての今回の決算は「こんなもんでしょ」という感想です。

今後のカタリストについて

バイオは目先の数字よりもいかに夢を語れるかってところで、今後のカタリストについて。

癒着防止材

オーストラリアとアメリカを中心に展開している鼻の癒着防止材。

「今後は、はるかに大きな市場が存在する産婦人科等の領域に適応拡大をすべく、日本と欧州双方で医師主導治験の準備を進めております」とのこと。

ヨーロッパはともかくとして、日本でも癒着防止材の上市に向けて動きがありそう。

やっぱり保険制度のおかげもあり、日本は良い製品さえ出せばかなりスピードが速いことも分かりました。

実績のある鼻から行くんじゃなくて、いきなり巨大領域の産婦人科へ攻めるのかもしれません。

これは期待したいところ。

IBD治癒材

みんな大好きIBD治癒材。

現在、炎症を抑える治療のみで、潰瘍を治す有効な治療法がないため、上市されれば完全アンメットを満たす製品となります。

これについては「日米欧で複数の医師主導治験を計画」と、現場からも高い関心がうかがえるわけで。

ヒトでのPOCが取れれば、歴代マトちゃん材料ランキングでも圧倒的なインパクトとなります。

次世代止血材の有効性治験の開始

2021年12月にフェーズ1組み入れが完了した次世代止血材。

フェーズ2入りがどうなっているのかよく分かりませんが、遠くないうちに次段階に進むことでしょう。

成功できれば、脳外科領域への進出。

あわせて日本でも改良医療機器(臨床なし)での承認申請へとつながるため、これも今期中の楽しみな材料です。

社長、魂のプレゼン

鉄板の社長プレゼンがアナリスト向けと個人投資家向けに実施。

前回は引き算ミス+キミたちの罵詈雑言があったため、(´・ω・`)としちゃっていましたが、今回は個人向けの方は進行の女性も美人なので、社長もとんでもなく気合が入ることでしょう。

ぼくも質問を考えてみます。

まとめ

・こんなもんでしょ!

PTSではぶん投げられていますが、4Q単体では売上と原価率が思いのほか良かったので、ぼくの安心感はむしろ増しています(←完全にヤバい人であることは自覚済みです)。

さすがに今期黒字化期待で買っていたとすれば、それはあんみつのアイスクリーム載せにコーヒーシュガーをまぶしたようなもんですよ。

ず――――っと言ってますが、黒字化は早くても24年だと思っています。

とりあえずコロナがこのまま落ち着いてくれれば、手術自体が大激減してしまった前期の外部環境条件よりははるかに戦いやすくなるので実績値のみを注視していくだけ。

あんまり意味ないけど、為替差益を加味した経常利益ベースではトントン水準くらいまで……なんていったらそれこそ風呂敷になるのでやめておこう。

あとは今から考えれば、資金調達タイミングもうまかったな。

ここはさすが本職である。なんちゃって。

てなわけで、説明会を楽しみにしています!!

いつも楽しく読まさせていただいてます。

考察の素晴らしさもさることながら、単純な読み物としても面白くて好きです!あと豚さん可愛い(笑)

これからもぜひ、モチベーションの続く限りブログを更新していただけると嬉しいです!