いつもお世話になっております!

先日、ぼくの愛する3Dマトリックスさんの23年4月期1Q決算の発表がありました!

皆様ご存じの通り、スケートリンクの上でバナナをふんずけちゃったようなズッコケっぷりを見せてくれましたよ。

マトリックスとは一ミリも関係のない、昔一瞬バイトをしていたときに出会った、性格が根の生えたサツマイモみたいな野郎のコンビニ店長のことまで思い出しました。

サツマイモ野郎のことは、ず――――――っと頭の片隅にもなかったのに、いきなりぼくの頭の中に出てきたもんで、困惑しましたよ。

はあ忘れたい。もう忘れたい。サツマイモ野郎のことは忘れたい!!!!!!

……気づけば指が勝手に動き、サツマイモ野郎の名前を検索。Facebookまで覗いてしまった。

とんでもないストレスだ。

マトちゃんとお付き合いをはじめたせいで、ぼくの寿命は8年くらい縮んでるでしょ。

ぶっちゃけブログ書くのもめんくせーなー!!と思ったけど、なんとかがんばって備忘録として残しておこう。

3Dマトリックス2023年4月期1Q決算発表!

はい、こんな感じでーす。

前期比で24.2%増!

日米売上8,000万円+円安恩恵受けてもたったの24.2%増!

一瞬、なにか見間違えていてクボタメガネを購入しようかと思ったぞ。

つい2ヶ月前くらいですよ。

「コロナで一時的にやられちゃったけど、まっすぐに伸びていくトレンドは全く変わってねーぞ!」とドヤっていたところにコロナを言い訳に使えない凹みが来ちゃいました。

4Qが駆け込みが合ったから仕方ない、みたいな話は全然通じませんからね。

4Qを減らして、1Qの棒に足し足しするみたいなお絵描きをしてみたところで、その傾きは膝にやさしいなだらかなお散歩コースになるだけだから。

6億までは厳しいと思っていたけど、Q4比で上がっててくれさえすれば良かったんだけどな。

うーん残念。

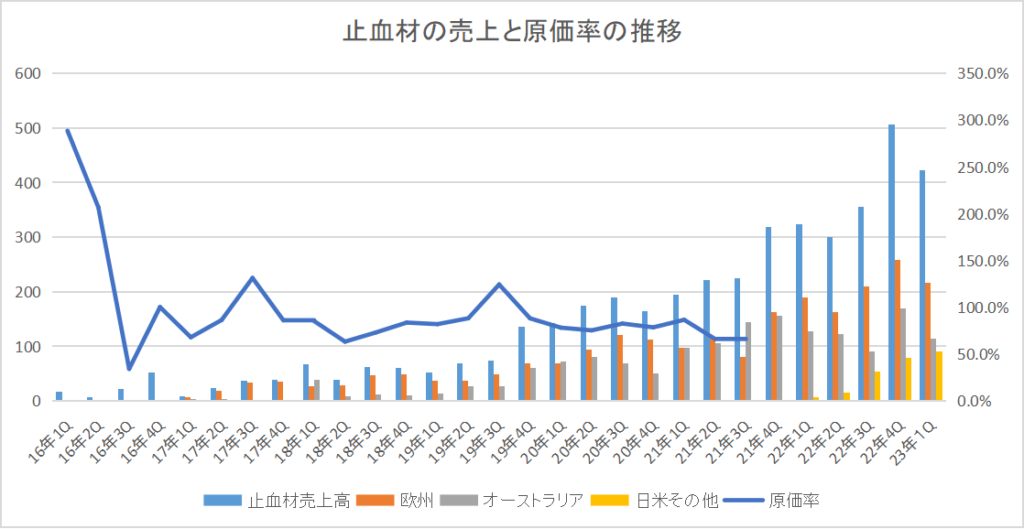

とりあえずこれまでの推移はこんな感じです。

各国別に見てみても、今回は全部苦戦してんだよね。

「絶好調だぜい!!!」って言ってる日本も、数字だけ見ればぶっちゃけ大したことないからなあ。

前期5ヶ月で8,000万円→今期1Qで6,000万。

顧客数は増えているはずだから、もっと伸びているもんだと思ったけど、初回の平均ロットとそれがはけるスピードがどれくらいなのか、もう少し様子を見る必要があります。

なにより米国のお鼻については大苦戦継続中。

去年からマトちゃんの販売戦略の説明も2点3点しています。

マトやん

マトやん「大病院を攻める!!!大病院を数件落とせばすぐ10億なんて言っちゃう!!」

からのー。

マトやん「大病院は社会的責任からコロナ対策をゆうせんしなきゃいけない!!!ここは方針転換して個人クリニックを攻める!!!ここに手術件数が積み上がっている!!」

からのー。

マトやん「コロナの影響を受けても相当程度手術があるのは大病院だ!!!大病院を攻める!!!」

からのー。

マトやん「販売戦略の変更に伴う営業体制の再構築がうにゃむにゃむにゃ…」

うるせー---------!!!!!ってピコピコハンマーツッコミをかましたいよ。

まあ確かに鼻の手術が大激減したのは事実だし、そんな中でなんとか売上を確保しようと大変なのはその通りなんだろうけどさ。

あとは内視鏡の止血材のほう。

こっちは先日販売開始され、「計画を上回るペース!!!」って言ってるけど、そこが日本みたいに本当にスムーズに立ち上がってくれば良いけど。

これは翌期の数字を見てみるしかないですね。

今後のカタリストについて

残念ながら数字による圧倒はできなかったということで、バイオ企業お得意の「夢」の部分へ。

今後のカタリストについて。

癒着防止材

全く新しいペプチド配列で婦人科領域を対象とした癒着防止材の医師主導試験を準備しているマトちゃん。

もうちょっと時間が掛かるだろうけど、この分野は市場もニーズも高いところなので、ぜひ適応拡大をしてもらいたいところ。

特に次の日本での開発品について、候補はたくさんあるけど、まだ決まってないと社長も言っていましたが、ぼくはこの癒着防止材がおもしろいんじゃないかなと勝手に思っています。

IBD治癒材

みんな大好きIBD治癒材。

現在、炎症を抑える治療のみで、潰瘍を治す有効な治療法がないため、上市されれば完全アンメットを満たす製品となります。

日米欧でのヒト臨床を計画中ですが、日本は年内の実施を計画中。

もちろんマトちゃんのことなので遅れることもあるかもですが、本当にヒトでのPOCが取れれば、歴代マトちゃん材料ランキングの中でもビッグヒットになりそうです。

次世代止血材の有効性治験の開始

フェーズ1が終わって本試験に移行した次世代止血材。

「答えきれなかった質問にお答えします動画」の中で、ぼくは1相部分の有効性について質問しました。

止血力も高く、治験医師も自信を持っているとのことで、早期の本試験の終了と承認申請を期待しています。

成功できれば、新たな脳外科領域への進出。

内視鏡もpurastatに置き換えていくのか、はたまは苦戦している心臓血管外科などで、再チャレンジとして次世代止血材をあてていくのか。

purastatの原価は今でもどんどん低下していっていますが、次世代止血材はさらに原価半分、常温保存可能で利益率に与えるインパクトも大きいので、これが確実に成功させてほしいですね。

社長、魂のプレゼン

鉄板のやつ。

今回は10月3日に行われます。

マトちゃんには興味がなくても、嫌な上司に毎回ノルマ未達を責められているキミたちにはとても勉強になるのでぜひ聴講されると良いでしょう。

ぼくも3回くらい岡田節っぽいフレーズで場を切り抜けたことがあります。

で、これもマトちゃんあるあるなんですが、決算が悪かったときの説明会ほど気合バリバリになっちゃうのが社長。

前みたいに、2Qの途中段階での売上のグラフとか出荷本数とか出してきて、「計画どぅうううううぅり!!!!!」をアピールしてくる気もしますが、どうなりますか。

まとめ

・決算は紛うことなくクソでした。

PTSは奇跡の高値だと思いましたが、ようやく300円くらいまで落ちてきました。

この辺で収まるなら、2Qでバイーンを見せられるかどうかが重要になってきます。

地合いもあるし、バイオだし、よく分かんないけど。

なんのせその間、ワクチンでもIBDでもなんでもいいですが、ワンチャンイナゴさん大集合ネタで株価を去年みたいにズッコーンさせて、400円台のワラントを行使してくれるとありがたいんですが……。

とりあえず岡ちゃんの言い訳を聞いて、これからの巻き返しを期待しています。

なぜなら愛しているからさ。

それでは10月3日にお会いしましょう!

yukiyukiさん、こんにちは。

おっしゃるとおり、マトちゃんの1Q売上は酷かったですねえ。

私も、「成長トレンドが続いている」という岡田社長の言葉を信じ、前期4Qの5億円にどれぐらい積み増せるのかと期待していました。

今期予想の36億円をめざすなら、1Qで6億円が最低ラインと見ていました。

まあ、36億円は大法螺でも、20億円台後半は必達目標にしてもらいたいんですが、ほんまに大丈夫か?

とりあえず、10/3は、冷静な現状分析を利かせてほしい…