いつもお世話になっております!

3Dマトリックスさんが完全なサプライズ材料を出してきたね!

前期も下方修正だったマトちゃん。

好材料が出るとすぐに「増資しようとしてんじゃねえか……」って不信感が出るところが僕の悪いくせ。

どうせ僕の保有はニーサだ!

長期でどっしり構えとくぞ。

3DMが再生医療に関する医師主導治験へのペプチドの提供を発表!

これは予想もしてなかったお知らせですね。

重度の「気管狭窄症」患者さんの治療に、マトちゃんのペプチドが採用されました。

元々は東大附属病院などと一緒に実施していたNEDOの「自律成熟型再生デバイスの研究開発プロジェクト」を発展したものなんだって。

確かに↓の実施体制の中にマトちゃん入ってるなぁ。

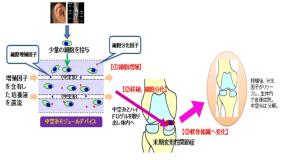

失われた組織を再建するためには、移植する患者さん自身の軟骨が必要。

だけど、移植に必要な骨が大きければ大きいほど、患者さんにとって負担になります。

そこでマトちゃんの自己組織化ペプチドを使って、少量の軟骨を培養させ、増やしてから移植をすることで患者の負担が軽くなるんだそう。

いわゆる「足場材」ってやつにマトちゃんのペプチドが採用されたんですね。

上のプロジェクトでは、身体の外で培養してから身体に戻す方法だと、時間がかかっちゃってしょうがねーよ!っていう問題があるので、それを解決するために、身体の外で効率よく培養させるとともに、身体の中で組織へと再生させるデバイス開発に取り組んでいます。

今回のIRは、気管狭窄症患者さんを対象とした治療に、マトちゃんのペプチドが使われるとのことですが、上記のプロジェクトを見ると汎用性はすごくありそうですよねー(上の図は見ての通り膝軟骨)。

マトちゃんは事業領域を3つに分けています。

止血材をはじめとする外科領域と、今回の再生医療領域、それにDDS領域。

同じく再生医療領域のパイプラインで、アメリカで治験実施中の歯槽骨再建材は、さらに大きな治験が必要になりそうですが、自己組織化ペプチドの骨再生の促進効果自体は間違いなさそうなんだよなぁ。

もちろん、他の足場材と比較してどうなのか?っていう点は分からないですが。

業績への影響は?

今回のIR文では、得意の「織り込み済み」や「業績への影響は軽微」とは言わずに、本年度以降の業績への影響は精査中としています。

ただし、実際のところ今回の治験だけに限っていうと、最初の医師主導治験という少人数を対象にしたものなので、直接的な業績への影響はほとんどないかと……。

移植が必要となる重度の気管狭窄症の患者さんって数は多くはなさそうですし(だからこその医師主導)、上市したとしてもこの治療におけるマトちゃんの取り分は限定的。

んじゃあなんで、「業績への影響は精査中」なんて表現で心をくすぐって来たのかと考えると、やっぱり増資がチラついたりするわけですが、ニーサ野郎の僕は見ないふりをする。

今回は、元々マトちゃんが共同研究先として参画していたプロジェクトが臨床段階に移行したものです。

なもんで、まー半分はある意味自社で取り組んでいるようなもの。

やっぱり全然関係ない製薬企業等からの、マトちゃんのペプチド採用のニュースを聞きたいですな!

足場材もめちゃくちゃたくさんある中で、製薬企業からお金を払うから使わせてよって選ばれたなら、それは何よりもpuramatrixの再生力及びコスト面、安全性の高さなどを示す証左になろうかと。

ド素人にはこれくらいしか、製品競争力を判断できないもん。

がんセンターと共同開発した核酸医薬品に使われていたマトちゃんのDDSも、「色んな製薬会社から使ってもらえる製品!」と髙村前社長も決算動画ですごく強調していた記憶があります。

……でも、まだ大きな提携は実現していません。

やっぱり、民間の製薬会社との提携ハードルはかなり高い。

というわけで、今日の材料も嬉しかったけど、今回の治験で良い結果を出して、あるいは並行して新たな提携先獲得のお知らせを聞きたいぞ!ってところです。

再生医療も、DDSも汎用性はありますので、将来的な利用促進には期待しているよ。

まとめ

・今回の件が業績に直結するとは思えないけど、ちょっと楽しみな内容!

これからも材料自体は盛りだくさん。

中でも注目は……

・後出血予防材の欧州での承認をゲットできるか?

・癒着防止材の動物実験に成功できるか?

・日本の治験に成功できるか?

それとやっぱり気にせずにはいられない……。

増資……。

どのタイミングでやってくるかなぁ?

いつあってもおかしくないですが、個人的には総会終わったあたりとか結構怪しいなぁ……と思ってるんですが。

*あくまでも個人的な意見なので信じないでね。

止血材の売上がこの調子で、契約一時金なんかも入ってこなければ、増資自体はいつかあることなのでニーサ野郎の僕は受け入れるとして、上の3つを全部成功させて上での増資なら納得できるんだけど。

どうなりますか……。

中計も楽しみだな。

再生医療領域の今期「以降」の業績への影響も含めて注目しています。

さて、寝よう。

投資は自己責任・余剰資金で!!

yukiyukiさん、こんばんは。

私はこのIRの意味(価値)が全くわからなかったので、とても勉強になりました。

3DMのペプチドは、様々な可能性を秘めているんですね。

すぐに収益につながることはないんでしょうが、医師主導なので費用負担も少ないでしょうから、嬉しいことです。

3DMは、扶桑薬品だけでなく、ビッグネームとのお付き合いもしてほしいですね。

武田も、外国メーカーに7兆円も出すんやったら、3DMに7億円ぐらい恵んでくれないものでしょうか?