いつもお世話になっております!

どうもぼくです。

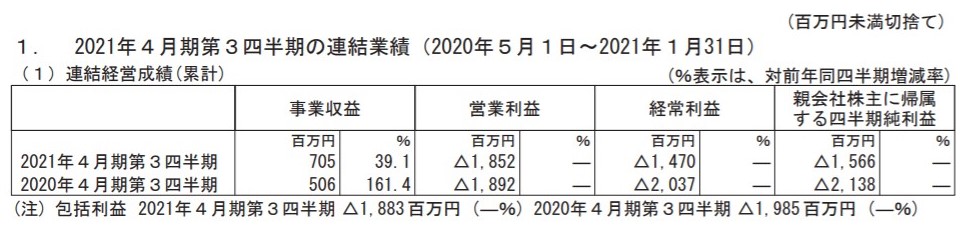

一昨日、ぼくの愛する3Dマトリックスさんの2021年3Q決算の発表がありました。

3Q時点で7億円ということで、可もなく不可もなく。

こんなもんか。

今期は下限で12.8億予想ですが、これは未達の確度が濃厚となりました。

特段、書くこともないけど、整理のために書いておこう。

3Dマトリックス2021年4月期3Q決算発表!

はい、下記の通りでしたー。

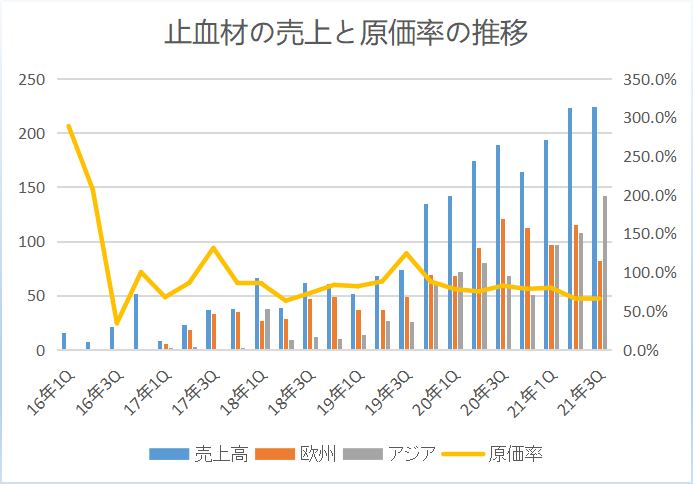

これだけ見てもよくわかんないので、エリア分けしないとね。

んじゃあいつものグラフを更新しておきます。

ヨーロッパは前年の3Qと比較してもマイナスとかなり苦戦。

一方、オーストラリアは大きく伸びています。

オーストラリアは直販ということを割り引いても、四半期で1.4億というのはなかなかすごいぞ。

一か国で通期5.6億ペース。

ヨーロッパの主要国でもこれくらい売れて、さらに現在進めている原価低減プロジェクトに成功すれば一気に黒字転換レベルです。

「○○して、○○して、○○すれば、黒字化」というのは、マトちゃんを持ってからずっと言っていますけど。

なお、ぼくが期待していた9月から初回受注が入ったアメリカの癒着防止材。

これは「その他エリアの売上」に入っているのかな。

だとすると、その他は3Qまでで1,000万円の売上なので、まだ全然です。

中間決算説明会で社長が言っていたように、ここもオーストラリアと同じような伸びを示していければ、かなりおもしろいことになるんだけど。

コロナ検査キットは直近3カ月で400万くらいの売上。

早くもバブルは弾けた感じなので、これはもう追わなくてもよいでしょう。

今後のカタリストについて

・止血材の保険収載と日本での販売パートナー!

なんといってもこれ。

保険収載は織り込み済みとして、販売体制。

「複数候補先との検討を進めている」とのことで前回よりは進んだ表現になっています。

富士フイルムと契約できれば、特許がらみの不安払しょくと併せて、さすがに株価は反応しそう。

さてさて。

まとめ

・コロナ早く収まってくれー!

マトちゃんが言うように、コロナで手術件数自体が減っているなら、欧州の売り上げ減はどうしようもないところ。

オーストラリアのように、遅れた分があとから入ってくることになれば来期の積み上げ要因となります。

あとは来期から実装予定の原価低減プロジェクトの進捗にも大注目。

上場廃止基準も緩和されたことだし、メディシノバも上場維持ならマトちゃんも大丈夫でしょってことで、引き続きのんびり行く末を見守りたいと思います。

がんばれマトちゃん!

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんばんは。

早速記事にしていただき、有難うございます。

私は、3Q売上が7億円というところを見ただけで、ちょっと続きを読む意欲を失くしてしまった…

やっぱり欧州のコロナはきついですねえ。

とはいえ、シンバイオでちょっぴり儲けた私は、マトちゃんを@200円台でチョビチョビ買い増しています。

昨年末まで、マトちゃんとシンバイオは@300円台でどんぐりの背比べをしてたのに、あっという間に4倍の開きができました。

2年後には、シンバイオに追いついてほしいッ!!!