いつもお世話になっております!

先日、ぼくの3Dマトリックスさんが2020年4月期の1Q決算を発表しました。

今回は15時ジャストに発表したんだよね。

ぼくも期待しちゃうじゃん。

アカンやつは営業終了まで粘りに粘って出す傾向があるマトちゃんが、取引終了を今か今かと待ちわびていたかのように15時に出すなんてさ!

さっそく見てみたぞ!

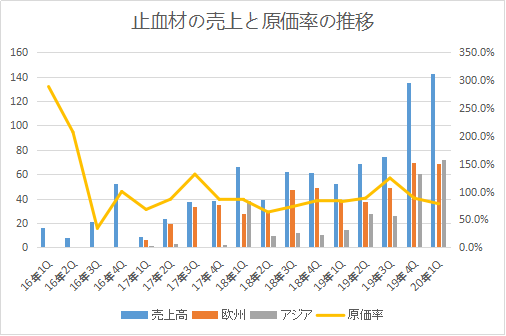

2020年4月期1Q売上は141百万円!

でした。

まあフツーだったな。

可もなく不可もなく。こんなもんでしょ。

いつもの売上推移を出しておきます。

出典:ぼく作成

オーストラリア(アジア)が好調ですね。

前4Qが6,000万円から7,200万円と20%増。

ついに主力のヨーロッパ市場の売上を超えちゃうことに。

オーストラリアではもともと代理店経由の販売だったのが、前4Qから本格的にマトちゃんの直販へ切り替えられました。

これによって代理店マージン50%がなくなり、売上が爆増。

直販後も順調な販売拡大が続いているようです。

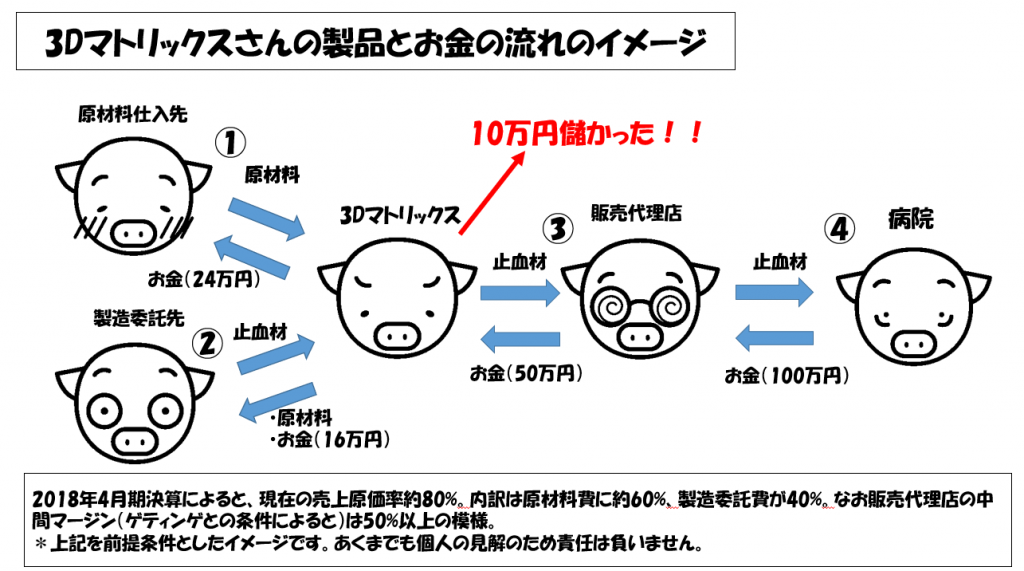

*マトちゃんのビジネスモデルは以下の感じ(1年前に書いたいつものやつ)。

出典:マトちゃんの有価証券報告書などから、ぼく作成

代理店マージンがなくなったオーストラリアでの売上構成が高くなったので、それに伴い収益性も改善。

粗利率は前4Qから比較して78.2%ととなりました。

欲を言えばヨーロッパでも前4Qよりも伸ばしてきてほしかったですが、もともと1Qはバカンスの関係で売上が落ちます。

うらやましいぜヨーロピアン。

過去2年間の欧州止血材売上を見ても、4Qから1Qにかけては22~25%くらい落ちているので、今回は健闘しましたね。

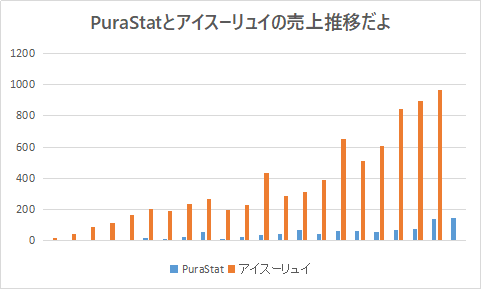

ちなみに下記は去年ネタで載せたGNIのアイスとの売上推移の比較表。

出典:ぼく作成

……グニさんすげーよ。少しは背中が近づいたかなと思ったけど、金額ベースでは離されている。

当たり前だけども。

グニを見ると、綺麗に20%、30%、すごいときになると50%以上で伸びているんだよなあ。

マトちゃんは今期入れてあと3年で黒字化しないといけないので、時間はあるようでない。

とにかく早くこういった段階に移行する必要がありますぞ。

[ad#co-9]日本の止血材の治験成功は絶対条件!

いろいろ議論はあると思いますが、製品売上だけでの黒字化はまだまだ時間が掛かると思っています。

会社計画では2年後にそんな状況を……ってことですが、マトちゃんの計画ってアレのアレでアレだから。

なもんで、日本の止血材の治験結果ですよ。

来月中には出るであろう結果ですよ。

これが成功して、来期承認が降りれば一時金が入ってきます。

併せて、粘膜隆起材も今期承認申請⇒来期承認取得予定。

どっちも承認されれば、2本で10億円程度の一時金ゲットが見込まれます。

いやー来期ですよ来期。来期しかない。

バイオベンチャーがパイプラインの導出で見込んでる一時金なんて、近所の飲んだくれのおっさんが月に行くってくらい信用できないじゃん。

だけどマトちゃんの上2本は既に契約済みなので、承認さえ取れれば確実に入ってくるもの。

この機会を逃すべきじゃないぞ。

メドレックスとかDWTIとか、上場廃止猶予期間入りした銘柄の株価を見てれば分かるように、それまでに決めるしかない。

マトちゃん、勝負の時期がはじまる!!

……なんか毎回勝負の時期って言ってる気がするけど。

まあいいや。

今後のイベントです。

- 日本の止血材の内視鏡領域での承認申請(10月まで)

- 日本の粘膜隆起材の承認申請(今期終わりらへん予定。来期頭にずれ込む可能性もあるとぼく予想)

- 日本の止血材の心臓血管領域での治験開始(内視鏡の結果を見てから?)

- アメリカの癒着防止材の販売開始(下期から)

- 欧州での富士フイルムの本格稼働(下期から)

- 次世代止血材の治験開始(今期下期くらい?)

- アメリカでの止血材の治験開始(個人的な今期中実施確度はやや低め)

というわけで、まずは何と言っても日本の止血材を成功させること。

これが決まれば、ぼく的安心感は跳ね上がります。

粘膜隆起材に関しては臨床試験もする必要がないので、承認申請できる可能性は高いと予想。

だから止血材ですよ。もうすぐでる治験結果ですよ。はあ緊張。

製品販売に関しては、下期から販売開始される提携先の富士フイルムさんがどこまで頑張ってくれるか。

それとアメリカではじめての上市品となる癒着防止材の販売も下期から開始されます。

こちらもオーストラリア同様に直販ですので利益率も高い。

市場規模もオーストラリアと比べてケタ違いなだけに、めちゃくちゃ期待しています。

今期は金を使いまくろう!!

止血材の治験は成功してくれると信じるとして、あとは製品売上の部分。

上記した富士フイルム&癒着防止材でどこまで伸ばしてくれるか。

いきなりズドーンは厳しいとは思ってるんですが、とはいえ来期黒字化してもらうには一刻も早くドライブをかけてほしいわけで。

だからこそ、今期は大赤字でもいいですよ。

ガンガン販促費に金使いましょ。湯水のごとく使っていいよ。水道代は気にすんな。

何回も言っていますが、一時金10億円+もしかしたら他の契約金が入ってくる来期は大チャンス。

そのために今期は種まき散らしましょう。セクシーナンパ野郎になりましょう。

そして最初に戻って、直近出てくる止血材の成功。

これが決まらないと前提大崩れなので、なんとかなんとか。

がんばれマトちゃん。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんにちは。

マトちゃんの1Qは「まあまあOK」でしたね。

それよりも、ご指摘のとおり「国内の止血材治験」が今後の鍵です。

海外では着実に実績を積んできたので、「たぶん成功する」はずですが、なんせ「治験」やから…

無事に国内も成功して、来期からは欧・豪・北米・日本で販売するようになって、それでも黒転のメドが立たんかったらどうしよう? という不安も抱えながら1,000株を放置するつもりです。