いつもお世話になっております!

シンバイオさんも参画している、骨髄異形成症候群(MDS)用の抗がん剤「リゴセルチブ」の国際共同治験の中間解析結果が発表されたぞ!

しかし……。

いつものようによく分からん。

評価が分かれそうですね。

以下は、とりあえず現時点でのワタクシの想像です。

異論、大募集!

リゴセルチブが中間解析を突破?

気になるシンバイオの発表文章を見ると、こんな感じ。

オンコノバ社は、本試験の中間解析の結果 、事前に計画した統計学的な基準に基づき症例数を増加した上で本試験を継続する旨DMCより推奨を受け、これに従い本試験の症例数を225症例より360症例に増やし継続することを決定しました。 本件の詳細につきましては、オンコノバ社のホームページをご覧くださいhttp://investor.onconova.com/press-releases

出典:抗がん剤「rigosertib(リゴセルチブ注射剤)」のオンコノバ社による第III相国際共同試験(INSPIRE試験)に関する中間解析結果の発表について

とりあえず、オンコノバのホームページをご覧くださいって書いてあるので、ご覧します。

当たり前だけど全部英語。

グーグルさんの力を借りてもよく分からん……。

なんじゃこりゃ。

早々にオンコノバのホームページを閉じます。

いずれにしてもポイントは

・治験の継続が決定!

ってことと、

・症例数を225から360に増やす!

ってことです!

当たり前すぎてすいません……、だって分かんないんだもん。。

シンバイオにとって、中間解析の結果が芳しくなく、治験が中止されるという最悪な事態は避けられました。

一方で症例数も結構増えたなぁという印象。

シンバイオは下記のように書いています。

事前に計画した統計学的な基準に基づき症例数を増加した上で

この「事前」って言葉だけに反応しちゃうと、一瞬、今回の症例数増加も計画通りって受け取りそうになりますが、それはないでしょう。

発表文の最後でも、

当社はオンコノバ社と協力し、上記の推奨に基づき、国内の症例数を増加の上引き続き本試験を進めてまいります。

って書いてます。

なもんで、フツーに考えれば「中間解析の段階では一発承認まで持っていけるようなバッチリデータは取れなかったけど、MDSへの治療薬のニーズは超高いので症例数増やしてやってみろよ。俺たちも良い結果が出ることを期待してんだぜ」ってDMCから言われたって感じなのかな。

ちなみにシンバイオは2017年の中間決算説明会で、今回のリゴセルチブの治験進捗予定について下記のように示していました。

出典:シンバイオ製薬 平成29年度中間決算説明会

2018年の1Qまでに症例登録を完了、2018年の上半期にトップラインデータの公表を予定しています。

日本での治験数をどれくらい増やすかは不明ですが、全症例で225⇒360ですからね……。

今回の症例数増加によって、このスケジュールも大きく伸びることになるでしょう。

もちろん、シンバイオの治験費用も増えることになります。

当初、シンバイオは2017年2月の中計では今期(2018年)中の販売承認申請を目指していました。

遅くても2019年の計画だった。

単純に症例数の増え具合から言うと、少なくても1年半くらいは承認申請が遅れそうですけどどうですかね?

うーん。

長いっちゃ長いな……。

でも、今んところPTSは今回の結果は意外と好感されているよう。

確かにバイオじゃ1年半くらいの遅れは当たり前なところもあるっちゃあるけどね。

確かに評価が難しい。

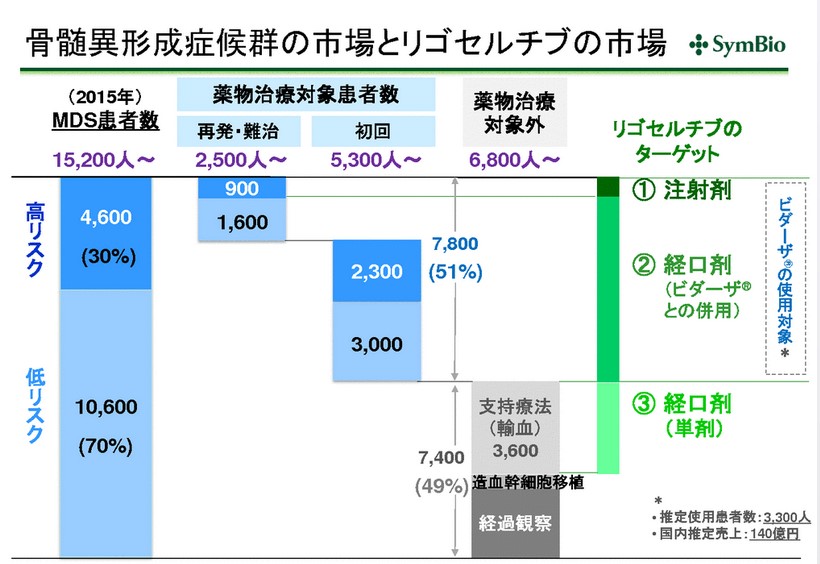

MDSは国内で15,000人ほどの患者さんがいます。

シンバイオさんが狙っている市場としては140億円。

出典:シンバイオ製薬 個人投資家説明会資料

……ただし、今回の注射剤についてはターゲットは900人程度。

同時に走らせている経口剤のほうで大きなマーケットを取っていく計画になっています。

この辺もあって、投資家は注射剤よりも経口剤への注目度のほうが大きいのかもしれません。

とりあえず「失敗はしなかった」ってことで、ポジティブ評価が勝っているってところか。

うーん。

でもやっぱり個人的には決めてほしかったな……。

特にオンコノバは1回3相に失敗しています。

そのデータを基にして、特定の条件の患者に絞り込んだ上での今回の治験。

次こそはうまくいくだろうなぁと期待が大きかっただけに、ちょっと残念です。

っていうか、かなりの確率でいけると思ってた。

下手すりゃ、「中間の段階でもう承認申請していいよ」なんて言われたりして、なんて期待も。

やっぱり治験は開けてみるまで分かんないね。

っていうか、とことんセンスないねワタクシ……。

勉強になりました。

あ、もちろん治験継続が決まった以上、成功の可能性もまだまだ全然あり!

明日以降の株価に注目だ。

中間解析結果の詳細が徐々に分かってくるにつれて、どう動きますか。

2018年2月7日に当期の業績予想が出るそう。

こちらも大いに注目されるところです。

まとめ

・リゴセルチブ(注射剤)の中間解析はビミョーな結果?

・それでも症例数を増やすことで承認の可能性はアリ!

・ただし、成功したとしてもリゴの承認販売は年単位で遅れる

今んところこんな感じでしょうか?

詳細な中間解析結果が知りたいところです。

シンバイオには期待してるし、ビジネスモデルも好きなんで、ぜひとも頑張ってほしいです!

yukiyukiさん、こんばんは。

リゴセルチブの中間解析のIRですが、やっぱり不安です。

ひょっとしたら有効中止かもという夢は砕かれ、症例数を1.6倍に増やすことになりました。

YAHOOの掲示板で、「症例数を増やしての試験継続がネガティブファクターであるか否かを、専門の方にご教授いただきたい」と投稿しましたが、やっぱりちゃんとした回答はありませんでした。

トレアキシンが確実に売り上げを伸ばしているので、一応安心はしているんですが、P-1501のコケて、リゴセルチブも治験が長引く(失敗の可能性も当然有り)というのは、正直つらいところです。

2月になれば、決算説明会で饒舌な吉田社長が、「な~んも心配ありまへん」と雄弁に話されると思いますが…