いつもお世話になっております!

明日の注目は何といってもDNAチップ研究所。

SBIのレポートをきっかけに3連続ストップ高を記録中です。

あまりの急騰っぷりに、ビビりのぼくの胸は今からドキドキしております。

DNAチップ研究所が大暴騰!

DNAチップ研さんは個人のDNAやRNAを測定して、病気の診断や、その人に効果のあるお薬を予測するサービスを展開しています。

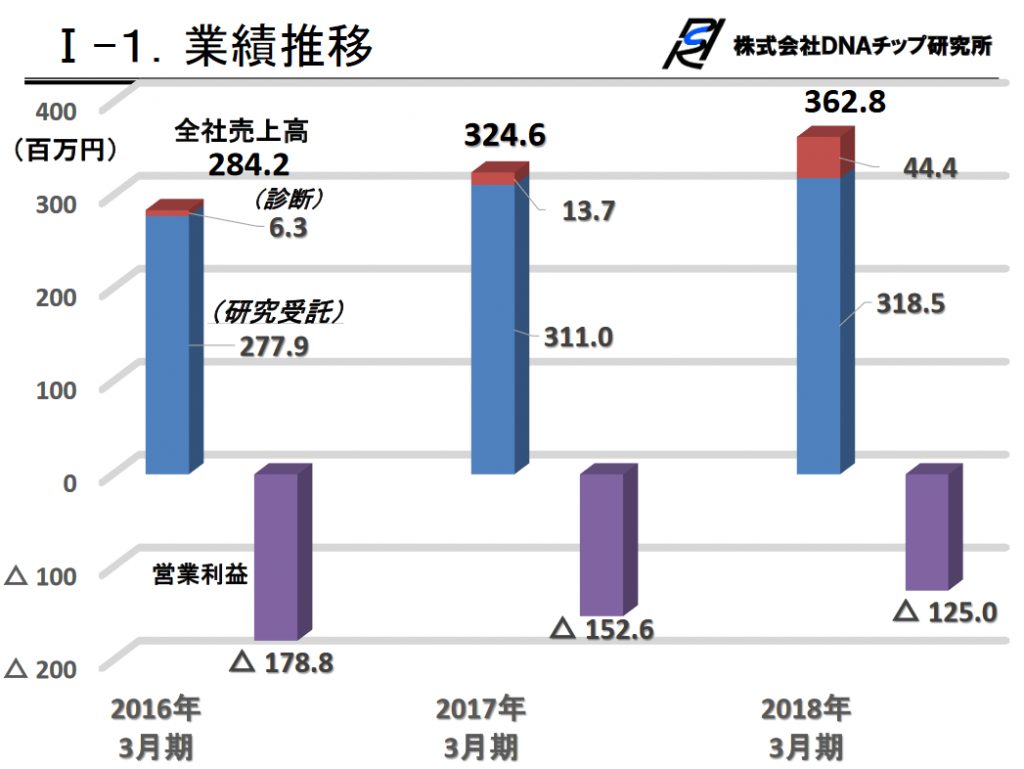

下記は過去3年間の業績推移です。

出典:DNAチップ研究所 平成30年3月期決算説明会資料

まだ赤字ですが、順調に増収減益は続けています。

売上も赤字額もかわいらしい会社さんです。

今期は昨対13%増の売上4億1000万円の、営業利益-9,600万円を見込んでいます。

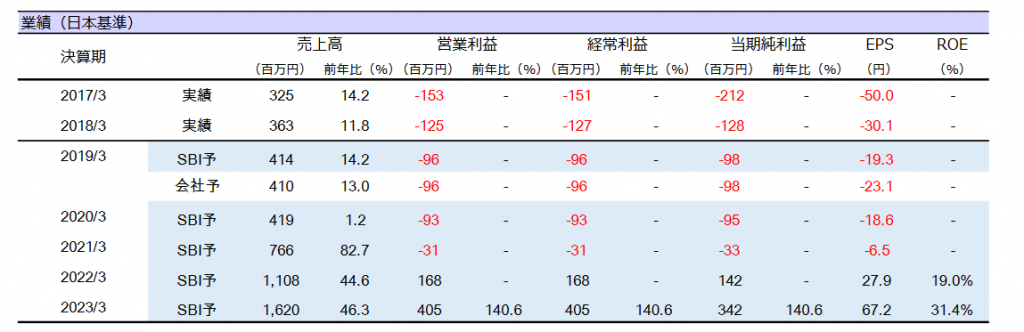

なお、下記は今回暴騰のきっかけとなったSBI証券さんの業績予想になります。

再来期から成長ドライブが掛かって、ほぼトントンから一気に黒字に転換していくと見込んでいます。

3連続ストップ高を記録した今でも時価総額はまだ44億円。

この数字が達成できるのであればまだまだ割安という判断ができますが、はたしてどうなりますか。

「EGFR-NGSチェック」が薬事承認できるか!

がんは例えば同じ「肺がん」だとしても、発症の原因となる遺伝子の異常はそれぞれ人によって異なることが判ってきました。

代表的なものにEGFRという遺伝子があります。

これはがん細胞増殖のスイッチの役割を果たしていて、EGFR遺伝子に異常が発生すると「どんどん増殖しちゃいなよ!」っていう感じで、常にスイッチオン状態になっちゃいます。

逆に言えば、EGFR遺伝子に異常が発生してがんになった患者さんには、このEGFRの働きを抑えるお薬を投与して、「どんどん増殖しちゃいなよ!」っていう信号を遮断させてあげれば、効果が期待できるというわけ。

DNAチップ研究所は、この「EGFR-NGSチェック」という、血液検査でEGFR遺伝子に変異が発生しているかどうかを調べるサービスの薬事申請を3月までに実現するとしています。

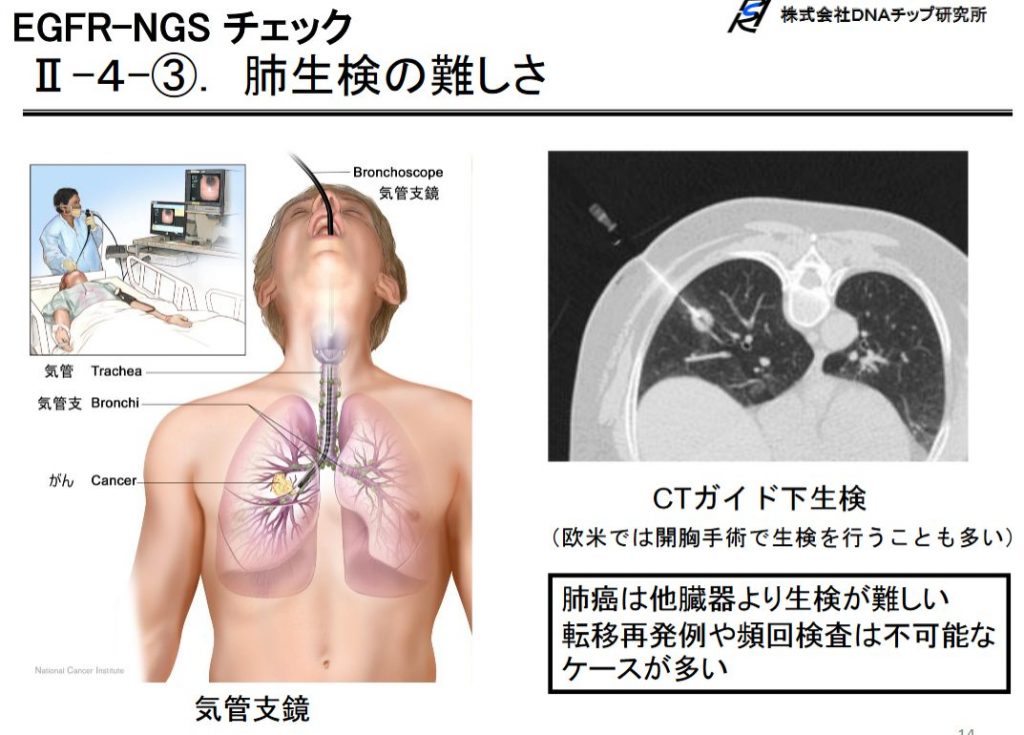

従来主流の検査では、肺から直接組織の一部を取ってきて調べないといけなかったので、患者さんにとってもとんでもなく負担が大きいわけ。

胃カメラも怖くて一度もやったことがないぼくからすれば、肺の生検なんて考えただけでめまいがしてくるよ……。

出典:DNAチップ研究所 決算説明資料

会社はこの検査が保険適用を受ければ、年間で1万件規模の販売につなげていきたい模様。

値段は分かっていませんが、過去の日刊工業新聞の記事や、今回のSBIレポートなどから80,000円から100,000円程度になるのでは、と想定しています。

なお、同じく血液検査でEGFRの検査を行うものとして、ロシュのコバスという遺伝子検査キットが既に承認を受けていますが、DNAチップ研さんの製品のほうが感度は良い模様。

ただし値段的にはコバスは保険点数2,100点(1点10円)なので、チップ研のものよりも1/4程度と割安です。

この辺をどう捉えるかですが、アストラゼネカさんが肺がんの遺伝子検査に関するアンケートを行ったところ、下記のような結果が出ています。

・患者さん132名中、102名(77.3%)が気管支鏡検査または経皮的肺生検が辛かったと回答。

・患者さん167名中、157名(94.0%)が遺伝子変異検査を受けたいと回答。

・患者さん157名中、123名(78.3%)が血液検査を選択すると回答。

・患者さん148名中、血液検査で遺伝子変異が特定できなかったが、気管支鏡検査で遺伝子変異が特定できる可能性がある場合、気130名(87.8%)が気管支鏡検査を受けたいと回答。

・検査時に辛い思いをした92名の患者さんのうち、82名(89.2%)の方が再度辛い検査を行うと回答。

これらのことから、患者さんの遺伝子検査の需要は極めて高く、かつできれば辛くない血液検査にしたい。だけど仮に血液検査で遺伝子変異が特定できなかったとしても、多くの方は可能性を信じて気管支鏡検査を受けたい、と考えていることが分かります。

ということで、辛い肺の生検は避けたいけど、値段が多少上がってもできるだけ感度の高い血液検査を受けたいという需要は一定程度見込めるのではないんでしょうか。

肺の生検と、コバスの間にはギャップがあるので、そこに入って行こうという戦略も悪くない。

DNAチップ研さんは小さな会社なので、この市場のすべてを抑える必要はないしなあ。

一気に数100種類の遺伝子を検査する「一括検査」の開発に乗り出している企業はたくさんあり、その中にEGFRも入っているので将来的な脅威にはなり得ますが、いかんせん一括検査は値段は桁が一つ違うくらいの高額。

うーん。やはりまずはEGFRに絞って進めていくというのも、弱小企業からすると妥当性があると思います。

この辺のことはmotihamotiyaさんも一連のツイートにまとめられていますので、ご参照を。

IRさんとのやり取りを含め、非常に参考になりました。

現状では費用が数十万~数百万円と高く普及には至っていないが、(略)数年内にがん診断の主流になるとみられている。NGSによる遺伝子受託解析を主力とするDNAチップ研究所(2397)は、将来的に中核的な関連銘柄として注目される可能性https://t.co/cRhORqY8t5

— motihamotiya2 (@cjhiking) 2017年6月29日

で、問題はそもそもこれまで「やるやる」言いながら遅れまくってきたこのEGFRチェックが、本当にこんどこそ今期中に申請まで持っていけるかどうかというところ。

出典:DNAチップ研究所 決算説明会資料

直近の説明会では、今年中だったところをまた期ズレとなり「今年度中(3月まで)」に変更をされましたが、今までなかった強気の文面が。

「今年度」のみならず、可能な限り早い段階での申請を「実現」する、とまで言い切っちゃってますので、期待しちゃうよなあ。

3月まであと2ヶ月半。さらに可能な限り「早い段階」と言っているので、まあいつ来てもおかしくない。

これを信じるならね……。

[ad#co-9]

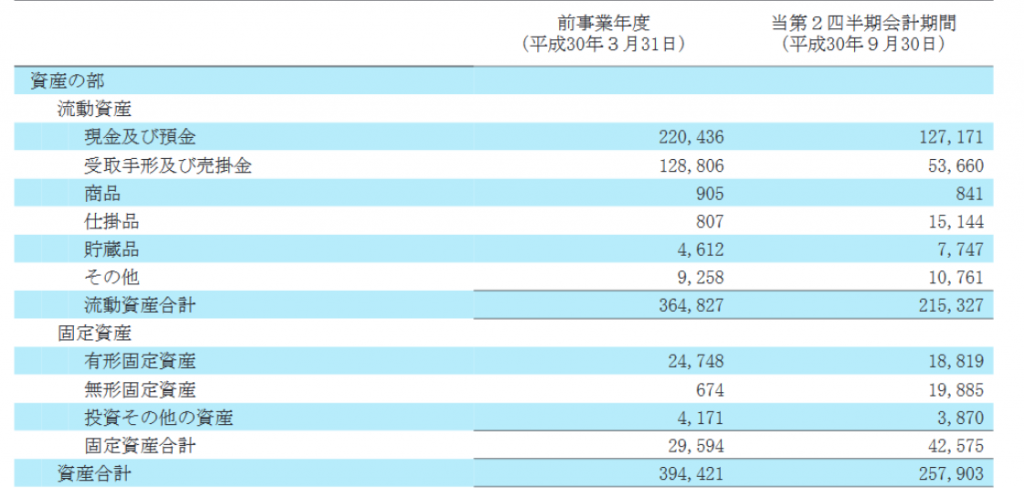

ファイナンスは完了済み!

今期上半期時点で現預金は1.2億円しかなく、資金調達も課題になっていたDNAチップ研さん。

ここに来て資本業務提携先のエンプラスさんが、残っていた新株予約権を全て行使して、現物株に転換。

これに伴ってDNAチップ研さんは5億円をゲットしました。

アンジェスさんをはじめとしたバイオ株をいじっているとお金の感覚がマヒしてきますが、チップ研さんにとっての5億円はかなりのインパクトのある金額です。

出典:DNAチップ研究所 2019年3月期 上半期決算資料

現在の総資産が2.5億円のところ、5億円の現ナマが手に入りました。

資産に占める現預金の割合は8割超え。

年間固定費が2億ちょいで、その内の半分は研究受託事業を中心として吸収できているので、キャッシュアウトとしては年間で1億円くらい。

このまま増収が続いていけば、CFもどんどん改善していきますので、当面の資金としては十分すぎるくらい銀行口座に入ったことになります。

それとエンプラスが新株予約権の行使期間を1年くらい残して、なぜこのタイミングで行使してきたのか。

まあお金も無くなってきてるので、当然チップ研さん側から「そろそろ頼んますわあ」って言ったってことはあるんでしょうが、エンプラスとしてもボランティアじゃないんで、成長軌道に乗り始める前にできれば行使しときたい考えるのはフツーなわけで。

提携先かつ圧倒的筆頭株主であるエンプラス。

ぼくたちみたいな弱小個人株主と比べると、耳も元ヤンキースの松井秀喜さんの30倍くらい大きいでしょう。

EGFRチェックの申請が近づいていて、かつその実現可能性が高まってきているのでは、とも考えてしまうんですが。

EGFRチェックが直接的な提携の目的ではないにしてもね。

とりあえず明日が楽しみです。

いずれにしても明日は大きく動きそうです。

急に上がりすぎたので、一度は落ちそうな気もしますが、motiyaさんツイートによるとこんなテクニカルもあるそうな……。

ちょっと一部話題になってたのはこれですかね。。久々にバイオに登場した3連寄らず(ここ1年確か無かったはず)。ちょっと振り返ってみてもそういう事もあるぐらいでは、ほぼ100%とか本当かなとか思いつつ(今回決算ではないですが数字ついてますしね)。

どっちに転んでも大丈夫な形です。 pic.twitter.com/RY2C3pedlA— motihamotiya2 (@cjhiking) 2019年1月12日

うーむ、どうなりますか。

上のほぼ100%というテクニカル通り(motiyaさんも指摘されているように、決算でないけどSBIの業績予想は出ている)に行くなら火曜日は1,660円……。

金曜日にストップ高で処分した人が大勝利になるか、はたまたさらなる噴射を見せるのか。

上にも下にも吹っ飛ぶ可能性はありそうです。

レポートだけなら一旦売りも正解なんでしょうが、とりあえず資金調達は完了していることと、悲願のEGFRチェックの申請が実現すれば今の水準は軽く超えてくる(少なくとも一度は)と思っているので難しいところですね。

今後の取引の参考にもなりそうなので、明日以降の値動きに注目。

……仕事中なのでドキドキしながらお昼休みに株価チェックをしたいと思います。

*あくまでも個人の見解です。記載内容に責任は持てません。くれぐれも投資判断の参考にしないよう!

コメント