いつもお世話になっております!

今更だけどメドレックスさんが大変なことになっているぞ!

成功の蓋然性が高い!といってた増資ですけど、株価が暴落して全然行使が進んでいない状況。

大変だ!

株主からも開示が少なすぎると不満続出。

その声が届いたのか、お抱え?アナリストが調査レポートを発表しました。

下限行使価格を割って買いまくった心配性のぼくはさっそくチェックしてみたのだ!

メドちゃんレポートを読んだ勝手な個人的感想

オキシコドンテープの導出は「2019年?」

いきなりの1ページ目に目を引く内容が……。

~2019年にオキシコドン・テープ剤の導出一時金が実現された場合には、上場以来初の営業利益黒字化~

出典:フェアリサーチ企業調査レポート2018年5月18日

これまでメドレックスはオキシコドンテープについては「早期の事業提携も視野にうんぬんかんぬん」と言っていましたが、レポートでは完全に「2019年」という文字が何度も出てきます。

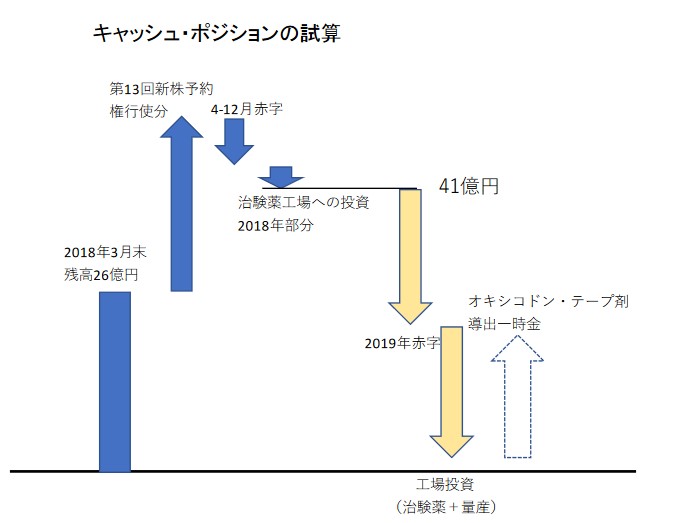

2019年が1月~12月のことなのか、2019年3月期(現在~2019年3月末)のことなのか。

出典:フェアリサーチ企業調査レポート2018年5月18日

9ページ目のこの可愛い図を見ると、4~12月までの赤字(2018年)と記載されていて、その右側に2019年の赤字、さらにオキシコドン導出一時金の矢印っていう書き方がされています。

したがって、少なくてもこのレポートでの2019年っていうのは、1~12月までのことを指していそうです。

ただあくまでもこれってキャッシュが入ってくるのが2019年なだけで、契約自体は2018年なのでは?と微かな期待を持つこともできます。

……が、2019年にオキシコドンテープの導出が実現された場合、「営業利益」黒字化って記載なので、フツーに考えるとやっぱり2019年1~12月中の契約締結を見込んでいる感じですね。

繰り返しになりますが、あくまでもこのレポートでは、って話です(……まぁでもメドレックスに取材した上でのレポートだろうけど)。

今回のレポートで、増資期間中に起こり得る株価かち上げイベントの筆頭材料であった「オキシコドンテープ導出」の可能性が小さくなった、と捉えることもできます。

もちろん、チザニジンみたいに急に話が進展するって可能性もないことはないですが、これだけハッキリ「2019年」って書かれると、ちょっと残念でした。

せめて、もうちょっとうまい表現ができなかったものなのか……。

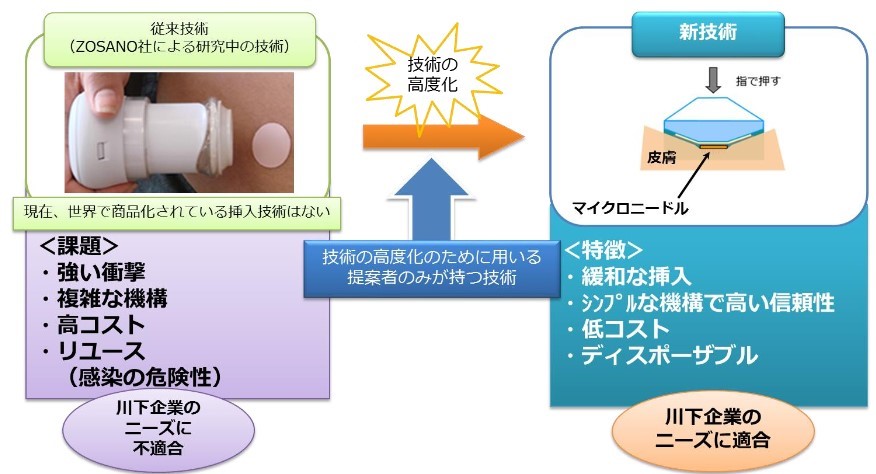

メドレックスのマイクロニードルアレイと装着用具の優位性

競合が激しいマイクロニードル業界で、メドレックスの技術はどの程度優れているのかは気になるところ。

今回のレポートでは、その点についても触れられています。

以下、まとめました。

メドレックス 3M ニプロ 針 ニプロと比べて薬剤がダマになりにくく均一に塗布される。 記載なし メドレックスのものよりダマになりやすい? 針を押し込む力 0.4ジュール(打撃痛 小さい?) 1ジュール(打撃痛 大きい?) 記載なし(ただし3Mと同様バネ方式) 穿刺性 確実に真っすぐ刺さる 穿刺の深さの安定性に問題? 穿刺の深さの安定性に問題? コスト 簡易だから安い? バネ仕掛けだから高い? バネ仕掛けだから高い? *ただし総じてどのマイクロニードルが優れているかは不明!! 出典:フェアリサーチより僕作成

こんな感じでしょうか。

コストについてはどれが優れていて、どれが優れていないかは明記されていませんでした。

ただ、サポインの報告書でメドレックスが出してきた同じくバネ式のZASANO社のマイクロニードルデバイスの問題点を見てみると、「高コスト」っていう文字があるので、メドレックス側としてはコスト優位性があると考えているのではと、想定しました。

出典:メドレックスのサポイン報告書

ただし、ニプロなんて資金力がケタ違いなので、1個単体で作るなら高コストだったとしても、量産化できるなら単価がガクンと下がると思うのでどうなんですかね。

そして最後の一文。

「現段階でどの会社のマイクロニードル技術が優れているかは、情報が少ないため判定が難しい」とのこと。

僕も以前、IRさんに「100%刺さる」っていうメドレックスの技術って、他社のものと比べてどの程度優れたものなのかを問い合わせたとき、以下のような回答をいただきました。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]他社さんのもの全てを確かめているわけではありませんが……入手もできるはずもありませんし。ただし、少なくとも当社のものは100%刺さるし、刺さっているということを確認する技術も確立をし、動物で確認をしているということです[/voice]

そりゃそうですよね。

……でも一応、突っ込んでもう一つ。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]じゃあ他社と比較してどうかっていうのは見えない部分が大きいってことですかね?[/voice]

すると、

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]そーですね……はい。……ただ他のところでされている結果とか、そういったものを見るとですね、まぁなぜかうまくいっていないとかですね、ということもありますので、何らかの原因があるんだろうとは考えておりますけれども[/voice]

だそうです。

当然、他社の技術開発の状況は全てオープンになっているわけではないので、メドレックス側としても知り得る範囲には限界があるのは仕方ないかと思います。

ただ限定的な情報の中で、ある程度の勝算を見込んでの工場建設だと信じたいんですが。

スポンサーリンク

[ad#co-9]

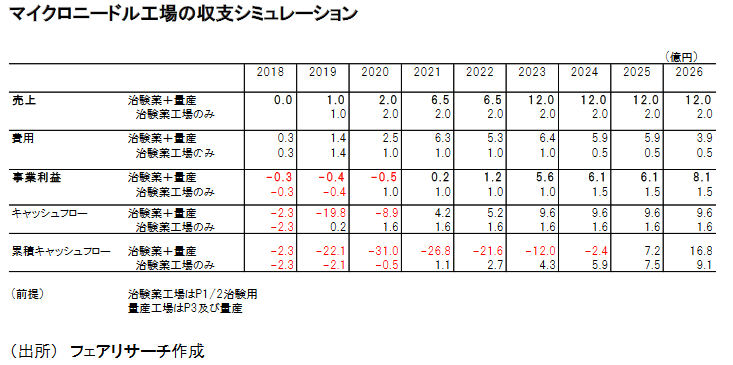

マイクロニードルの収支?予想

これが一番気になるところでした。

マイクロニードルって結局のところどれくらい維持費がかかって、どれくらい儲かるのか全然分かんないんだもん。

ありがとうフェアリサーチさん。

ただ、これも正直分かりにくいよなぁ……。

収支シミュレーションって書いてあるんで、売上と費用っていうのは損益じゃなくてキャッシュベースのものだと思います。

だとすると、2021年以降の事業利益とキャッシュフローの差って何なのかな。

「キャッシュフロー」が「事業利益」から4億も増えている。

なんじゃこりゃ。

2018~2020年のキャッシュフローのマイナスが増えているのは、工場建設のお金の支払いだって理解できるんですけど、2021年以降はプラスが増えているのってなんでだ?

もしかして「売上」と「費用」っていうのは損益ベースのもので、減価償却費とかの非資金費用を足してるから、その分キャッシュフローのプラスが増えているのかな?

……でも収支って書いてあるからな。

この辺、分かる天才がいたらこっそり教えてください(案外、フェアリサーチもよく分かってなかったりして……)。

【追記】*Twitterでかずきんぐさんって天才の方からやっぱり償却費じゃないかとご指摘を頂きました。

もう一回見てみると、このレポートでは工場建設費用を治験用を4~5億、量産用を35億として試算しています。

んで、2018年~2020年のキャッシュフローのマイナス額を見ると、30億ちょいくらい。差額が10億くらい発生しています。

やっぱり「売上」と「費用」は損益のことで、建設費を10年くらいで償却していくイメージ(毎年4億の償却費が発生)でシミュレーションしてるんですね!

かずきんぐさんありがとうございました_(._.)_

・工場の維持費はそんなに掛かんない!

以前に問い合わせたときの回答と同様に、少なくとも会社としては工場の維持固定費はそんなに掛からないと見込んでいるよう。

「費用」の内訳(固定費と原材料費などの変動費)がちょっと分からないんでなんとも言えないですが、治験+量産工場合わせても維持費はマックスで年間2億くらい?

治験薬工場だけなら数千万って感じです。

費用の中には減価償却を含んでいることが判明しましたので、実際にお金が出ていく工場維持費はなんと年間で数千万~1億くらいしか掛からない見込み……。

変動費も超安い……。

工場建設後の、定期的な設備投資などのキャッシュアウトは無視ししていますが、それでも本当にこんな利益率が高いビジネスモデルなら嬉しいな。

・上市前でも売上が立つ!

上市前、もっといえば治験薬工場だけでも売上が立っている(計画)なところにも注目。

来年からもう1億の売上が計上されています。

ただし、これが治験薬提供による対価として見込んでいるものなのか、協業先からのマイルストーンのような形で見込んでいるものなのかは不明。

これも以前IRに訊いたときに「契約次第だが、治験薬のためのマイクロニードル提供でもお金をもらえる可能性もなくはない」とは言っていました。

うーん。

治験のための数少ないマイクロニードルの提供だけで1億も取れないと思うので、やっぱり上市までは「マイクロニードルの提供も含んだ契約金」みたいな形でお金をもらうのかなぁって気がします。

いずれにしても、来年からもう1億の売上を見込んでいるっていうのはちょっと嬉しい情報でした。

やっぱりさすがに協業先はほぼほぼ決まっている気がするけどなぁ。

完全に個人的な意見ですが……。

じゃないと来年から治験になんて入れないでしょ(ここでいう来年は来期じゃなくて、年)。

さらに売上も発生する。

しかも1億。

メドレックスにとっての1億ってかなりデカいですよ。

さすがにフェアリサーチの完全妄想の収支シミュレーションではないと信じたいところですが、どうなりますか。

スポンサーリンク

[ad#co-9]

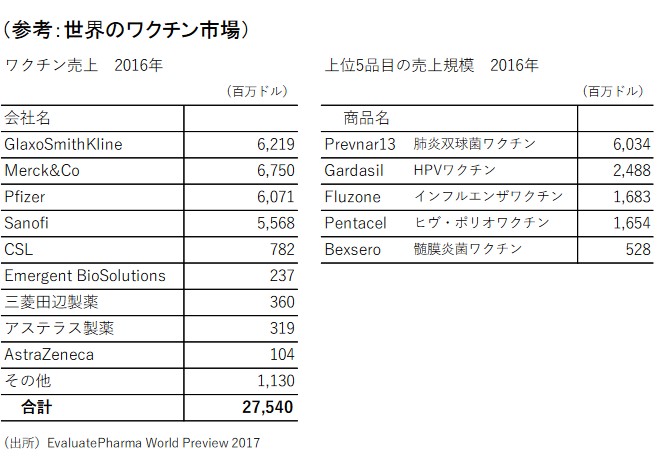

海外の大手ワクチンメーカーとは?

協業先の第一候補としてほとんどの人は第一三共を考えていたでしょう。

それが今回のレポートで出てきた「海外の大手ワクチンメーカー」から強い興味とのお言葉。

さらに下記の参考資料も。

上位4社とか震えるレベルですね……。

海外大手メーカーがこの中に入っているならムネアツなんですけど、もちろん今の段階では分かる術もないです。

2019年治験開始ってことなので、どの段階で出てくるか。

ホルダーからするとワクワク材料が増えたってことで、これも良かったです(レポートじゃなくて、自社で発表しろよって話はもちろんありますけど)。

まとめ

・分かったような、分からなかったような……。

やっぱり数字の面はザックリしすぎ。

固定費はいくらで変動費はいくらなのか等々、まだ不明点が多い印象。

とにかく、今回の暴落はメドレックスにとっても予想外だったと思われます。

補足資料にしても今回のレポートにしても、対応が後手後手な感じ。

銀行からお金を借りるのに、こんなザックリ計画書じゃどこも貸してくれないです。

正直、相手は個人株主だからといって、軽く考えていた節が見受けられます。

早く会社自身で説明をしてほしいなぁといった感想でした。

頼むぞメドレックス!

*あくまでも個人の意見なので、誤りがあればご指摘を。投資は自己責任で!

コメント