いつもいつもありがとうございます!

大注目をしながらも今はノンホルのシンバイオ。

手持ち資金が少ない中で入るタイミングは常に探っています。

遅ればせながら先日UPされた決算説明会動画を見てみましたよ!

トレアキシンがフェンスの上を超えそう!

シンバイオの売上の柱である抗悪性腫瘍剤(抗がん剤)「トレアキシン」の売上が予想を超える好調さです。

2017年上半期実績で薬価ベースで33.3億円(販売を担当しているエーザイの売上)。

その内、エーザイからシンバイオに入ってきたお金が17.8億円(前年同期比で45.7%増)です。

【出典】シンバイオ 2017年上半期決算説明資料

このグラフを見よ!

す、すばらしい。

売上増の要因は、去年の12月にトレアキシンの適応拡大(未治療の低悪性度B細胞性非ホジキンリンパ腫及びマントル細胞リンパ腫)が実現したためです。

従来のトレアキシンの適応だった再発又は難治性のみならず「未治療」患者にも投与できることになり、その分、売上が伸びています。

まずは適応領域を絞って上市させて、その後、アメーバみたいにどんどん適応拡大していく。

売上もそれに伴って伸ばしていく。

こんなイメージ。

今のところ非常に順調に進んでいますね。

これがどこまでいくか。

12月には前年同期比で180~190%、できれば200%を超えたいとのこと。

2018年は2016年比で190%くらいからのスタートになって、そこからさらに伸びていくわけですからかなり期待できそうですね。

薬価ベースで100億超えの売上が見えてきた現状。

さらにトレアキシンについては再発又は難治性の中高悪性度を対象としたフェイズ3も現在準備中です。

こちらの市場を合わせると200億くらいいけるんじゃないかと社長。

実際に「未治療」の売上を見ているとかなり期待できそうだよなぁ

特に再発又は難治性の中高悪性度を対象とした治療薬は「真っ白(専用治療薬がない)」な状況なので、まだまだトレアキシンの伸びしろはあるでしょう。

本治療薬は今期中に開始をして経過観察期間は24か月。

主要評価項目は抗腫瘍効果となっています。

いわゆるORR(全奏効率)のことで、がんの明らかな縮小が明らかとなった合計(完全奏効+部分奏功)で有効性が判断されます。

早ければ2019年の承認申請(ちょっと厳しいかな)、申請後1年後くらいの承認が見込まれています。

ここまでくれば200億が見えてくる!

吉田社長曰く「ボールにバットはジャストミートした、弾道もいい感じ」。

……いい例えなのかどうなのかよく分かりませんが、とりあえず吉田社長、野球が好きなんですね。

イオンシスの行方はいまだ不透明!

シンバイオがザ・メディシンズ・カンパニーから日本での開発・販売権を購入し、上市前の最後の治験中だった自己疼痛管理用医薬品「SyB P-1501(イオンシス)」。

5月にメディシンズが事業再編に伴い、感染症分野へ経営資源を集中するべく、疼痛分野から撤退するとの発表がありました。

これによって製造体制やサプライチェーンが不透明となり、シンバイオもイオンシスの治験を中断しています。

社長からは「現在紛争中でありこれ以上はコメントできない」とのこと。

紛争中という言葉が出ました。

そりゃそうですよね。

これまでの準備も含めた治験費用もかかっていますので、泣き寝入りする必要はないと思います。

イオンシスから撤退するにしても、これまでかかった治験費用+αは貰っておきましょ。

決算発表後、シンバイオは増資を発表しましたがシンバイオ自体が安くイオンシスの権利を買い取っちゃうってことも選択肢の一つに入っているのかもしれません。

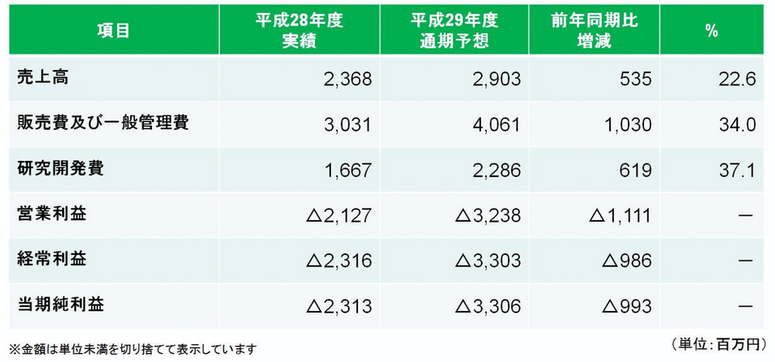

29年度は上方修正の可能性が高い?

当初の通期予想はひとまず据え置いてきました。

【出典】シンバイオ 2017年上半期決算説明資料

トレアキシンの販売が好調なのでこのまま順調に伸びていけば上方修正の可能性が高いと思います。

イオンシスの動向によっても数字は変わってくるでしょう。

ただ上方修正とはいっても、トレアキシンの販売増は良いとして、イオンシスの断念による治験費用の減少は「悪い材料」による赤字縮小なので損失の額だけを気にするのはあんまり意味がないです。

シンバイオの場合は気にするべき注目は何といっても売上高。

トレアキシンがどこまで市場シェアを確保できるか。

吉田社長は当初計画では2017年の今期35%予想していたのが、50%近くまで取れるのではないかと強気を見せています。

もし50%とれるなら、2018年は70%、2019年は80%取りにいくぞという夢のある数字を出してきました。

リゴセルチブも順調

骨髄異形成症候群治療薬の「リゴセルチブ(注射剤)」の国際共同治験(フェイズ3)は順調に進んでいます。

国内の患者組み入れも予定通り進展。

また導入元のオンコノバ社はリゴセルチブのフェイズ3の中間解析を今期中に行う予定としています。

トレアキシンの販売動向と合わせて、これが直近での一番大きなイベントになりそう。

中間解析で試験継続が決まればホッと一安心。

仮に失敗すればシンバイオの戦略も大きく修正を迫られます。

リゴセルチブの経口剤に関しては単剤でのフェイズ1を展開中です。

こちらを早期に終了をして、既存の骨髄異形成症候群(MDS)治療薬「アザシチジン」との併用のフェイズ3国際共同治験(多分)への参加を計画しています。

【出典】シンバイオ 2017年上半期決算説明資料

上記は欧米のフェイズ1・2(33症例)のリゴセルチブとアザシチジンの併用結果です。

注目は真ん中。

未治療の患者さん20人に対してはアザシチジンとの併用により、完全溶解(CR)は35%を示しました。

ちなみに未治療の患者さんへのアザシチジン単剤投与によるCR率は7~17%とのこと。

このCR率の差(18%~28%)がリゴセルチブの効果と考えられます。

フェイズ3ではアザシチジン単独投与と、リゴセルチブ+アザシチジン併用との比較試験を実施。

フェイズ1・2試験は症例数が少ないので、人数が増えるフェイズ3の結果がどうなるかは分かりませんが、仮に成功すればリゴセルチブの+アザシチジン併用が未治療MDS患者さんへの標準療法になる可能性も。

シンバイオにとっても非常に大きな治験になりますね。

なんでシンバイオの株価が上がんないのか!?

個人的にはもっと高くて良いと思っているシンバイオ。

だけど株価が上がる雰囲気がないんで入るタイミングが難しい。。

理由としては以下のようなことが考えられるんじゃないでしょうか。

・黒字化が見えない

⇒吉田社長はバイオベンチャーの価値はあくまでもパイプラインの価値であると考えている様子。なので投資も積極的。トレアキシンで稼いだお金なんて一瞬で吹き飛ぶレベルの開発費をかけています。現在もフェイズ3段階のもの2本を含めて7本の開発候補品があるとのこと。当然、導入にはお金がかかりますのでその度に資金調達(株券刷り刷りリスク)が懸念されます。実際にまた増資を発表しました。

やはり黒字化が見えてこないと特に国内の投資家からは評価されにくいですよね。

社長によっては黒字化を優先して、あくまでも新規の開発は利益内で行うっていう考えの人もいます。もちろん、どちらが良い悪いじゃないので株の購入も自分の投資戦略次第でしょう。少額でものんびり投資をしたいって人はシンバイオのような銘柄でも良いでしょうし、あくまでも期限を切って利益を出したいって人は黒字化が現実的になってきた会社に投資をするのも良いでしょう。

・とにかく地味

⇒稀少疾患を対象としているため、社会的な意義は非常に大きいビジネスなんですがやっぱり「地味」。日本発の遺伝子治療薬とか再生医療とか、がんワクチンとか飲むサン〇ラスとか収益になりにくそうだったり、まだまだ開発初期段階なものでも、「なんとなくすごそうなものを作ってる会社」はひとたび火が付けば株価が暴騰したりします。

すでに欧米で販売されている候補品などを国内で導入するというビジネスモデルは、そういった観点からするとどうしても注目されにくいっていうのはあると思います。

まとめ

・トレアキシン絶好調!

・吉田社長は野球好き!

・黒字化はまだまだ先。あとやっぱり地味。

会社の事業自体は順調に進んでいます。

イオンシスは予定外だったけどあればシンバイオがコントロール不能な出来事ですしね。

薬価で100億の売上が見えてきたのは素晴らしいと思います。

3Dマトリックスもこの1/10でも売上てほしいもんだ。

シンバイオ、もう少し評価されてもいいと思うんですが。

あーしかし週明けが憂鬱だ。寄りでガツンと下がるとして、その後どうなるか。

現物でもビビってるのに信用で買っているとどんな心境になるのでしょう。

とりあえずバイオを信用で買うことは一生ないだろうなぁ……。

株の購入は自己責任・余剰資金で!

[kanren postid=”2757″]

トレアキシンが売れて一見結構な金がシンバイオに入ってるように見えても導入元であり製造社のアステラスに結構な金が出ていってしまってる事も大きい気がしますね

シンバイオにはあまり強調されないのですが