いつもお世話になっております!

今日は新興ダダ下がりな中、なぜかマトちゃんだけ上げるという世にも奇妙な光景を目にすることができました。

ラクオリアとグリーンが下がったので、買い増したぞ。

他の銘柄の損失をマトちゃんがカバーしてくれるなんで感激だ。

さて、そんな3Dマトリックスさん。

楽しみにしていた29年4月期決算説明資料が公開されました。

さっそく見ていきますぞ!

まずは止血材が売れない言い訳を聞いてあげようぜ!

決算説明資料の冒頭には、お得意のグラフを持ってきています!

出典:平成29年4月期決算説明会資料

どーん!

売上の前年との比較。

334%増の文字とこの矢印を見よ!

ビジュアルでビビらせるのがマトちゃんの得意技だ。

だけどみんな分かってることですが、売上増の要因のほとんどは、中国に止血材のもろもろの権利を売り飛ばした一時金によるもの。

来期には入ってこないお金ですので、大事なのはグラフの黄色と赤色の部分なのです。

これが計画比で大幅未達。

前期は全然売れませんでした。

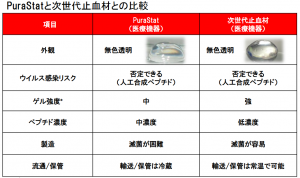

3Dマトリックさんの最重要パイプラインである止血材「purastat」。

どうして売れなかったんでしょうか。

3Dマトリクスさんはいくつか理由を上げています。

例えば……

・フランスとドイツでは有力な代理店の数が極端に少なかったんだよーとか

・イギリスでは病院の購買プロセスが長いんだよーとか

えー、でもこれって完全なる言い訳だろー。

だって代理店の数が少ないなんて、販売する前に分かってなきゃいけないことじゃん。

今更なんですか。

購買プロセスだってそう。

もう止血材を本格的に売り始めて3年目ですよ。

そういったことも含めて、2年目の去年は、1年目に全然売れなかった事実を反省して、「保守的に計画」を作ったんじゃなかったの。

こんな理由を言われても

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”株主” type=”l icon_black/icon_blue/icon_yellow/icon_red”]そっかー! それなら仕方ないよねー[/voice]

ってならないよなー。

まぁドイツのニコライが本格稼働したのは良かったと思います。

一方、マッケがそろそろ本気を出す!

アジアでは去年なんと計画比で6%しか売れなかったpurastat。

承認済みの国の中で、最大の市場を誇り、さらにグローバル医療機器販売企業のMaquetさんが販売代理店になっているオーストラリアでの売れ行きが大いに注目されています。

正直、去年の売上が目も当てられない6百万円というお父さんの年収レベルだったので、もう無理だろって思ってたんですが、今期に入ってからは既に36百万の受注が確定しているそうな。

これは良いニュースですね。

もっとも、これ自体は先日発表された決算短信にも出ていた情報ですのでサプライズ感はありません。

2度目の受注分については第二四半期に納入されるとのことで、これが速やかに捌けて、3度目4度目の受注に続いていくことを期待しております。

会社の今期のアジア・オセアニアの売上目標は65百万円。

こんな数字はぜひとも上期でクリアしていただき、最終的には150百万くらいまで売上実績が上げられればいいなぁ。

特に新パイプラインとしても開発中でありますが、purastatによる癒着防止効果から、耳鼻咽喉科領域での使用がさらに伸びてきてほしいです。

後出血予防材はサラリと遅延を発表!

やっぱり追加試験を要求されていました。

日本での止血材の治験と同様に、こちらも比較試験を求められたんですね。

電気焼灼術との比較試験を実施中とのこと。

ただこれは盛んに言っていた通り、予想通りですので、あんまりガッカリ感もありません。

是非とも精度の高い比較試験でpurastatの優位性を実証して、承認に繋げてほしいです。

ちなみに今回の資料では2018年4月期の今期中に承認「目標」となっています。

ここポイント。

「予定」と「目標」を使い分けてきていますんで、多分、今期中の承認は難しいでしょう。

これまで「予定」も達成できなかったマトちゃんが「目標」を達成できる気がしないんだもん……。

っていうか、スケジュール的に無理じゃないですかね?

だって今期下期に再申請予定とも書いてるんですよ。

申請してから審査期間が半年もたたずに承認ゲットって難しいでしょ。

もちろん、再申請だから、普通よりも審査期間は短くなるとは思いますが、さすがに今期中は無理な気がしています。

止血材の販売についてはかなり低めに見積もってるんだから、こっちも保守的にしとけばいいのに。

でも日本みたいにダラダラ審査に時間がかかった挙句に「取り下げ」ってなるよりも、追加するならするで早めに決まったのは良かったと思います。

今期中に次世代止血材の治験開始か?

こちらは2018年4月期に治験開始「予定」となっていますので、後出血予防材の承認「目標」よりも実現の可能性は高そうです。

開発コードはTDM-623。

今までPM-03と呼ばれていた次世代止血材がパイプラインに明記されました。

出典:平成29年4月期決算説明会資料

特徴としては、purastatよりも止血効果が高くて、コストが安い。

そしてゲル強度が強いという点ですね。

これで止血材に関する3Dマトリックスさんの今後の戦略がチラチラと見えてきました。

日本では内視鏡分野に絞ってpurastatの再治験を開始することになっています。

内視鏡的粘膜下層剥離術下(ESD)の漏出性出血に対しては、ゲル強度が弱くて、内視鏡でも使いやすいpurastatで承認を得る。

そしてその他の外科分野では、この次世代止血材TDM-623で承認を目指していく戦略をなんだと予想します。

現在、治験デザインを協議中のアメリカでも同様の戦略を採ってくる可能性があります。

なんとなくマトちゃんの狙いが分かってきたぞ!……と勝手に思ってるんですが、どうなりますか。

それにしても、今期の治験開始予定ってやっぱり「医療機器」は創薬と違って進展が早いですねー。

車と新幹線くらいの違いを感じます。

下手すれば、再来期の終わりか再々来期のはじめくらいに承認取得!って話もあんじゃないですか。

うーん、楽しみです。

癒着防止材も今期中に前臨床へ!

個人的には最も期待している癒着防止材。

今回、世界における市場規模も発表されましたが、かなり大きいですね。

2021年には1200億にまで伸張するとのこと。

で、何が期待できるかっていったら、その圧倒的な有効性。

止血材の場合は、感染リスクや使用の簡便性といった副次的な効果は強調されていますが、肝心の止血効果については既存製品と「遜色のないレベル」です。

それが、癒着防止材の場合は、既存製品の欠点を克服する画期的な製品だと考えています。

従来までの「糊」を使った止血によると、耳鼻咽喉科領域においては半分が癒着⇒再手術になっていたのが、マトちゃんのペプチドを使うと50症例中癒着発生はわずか2例のみ。

50%⇒4%に軽減できるわけです。

purastatでもこの高い効果なので、今後より癒着効果に優れた専用製品(TDM-651)の開発となると、さらに良い結果が得られるかもしれません。

実際に、オーストラリアの病院では使用する止血材がpurastatに置き換わった事例が出ていますので、TDM-651が上市されればかなりの市場を採れるに違いない!

……と、鼻からの蓄膿症の手術経験のあるワタクシは、確信しているのです。

とはいえ、まだ前臨床。

世に出てくるのは先の話です。

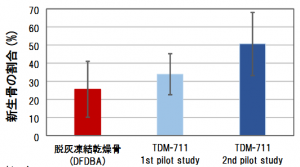

歯槽骨再建材(TDM-711)のナイスな治験結果も発表!

かなりビビっていた歯槽骨再建材の治験。

[kanren postid=”3441″]

とりあえず申し分のない結果が出ましたので、胸をなでおろしています。

一番左が競合品のDFDBA。

真ん中がマトちゃんのTDM-711の最初の治験結果。

そして一番右が今回のTDM-711の2回目の治験結果です。

もう再生力の高さは明らかですね。

ただ、なんでこんなに良い結果が出ているのに、先日発表された中期経営計画では、契約一時金の獲得見込みを一年遅らせてきたのかは謎です。

保守的に見積もっただけなら良いんですが。

既に再建した骨にインプラントも埋め込んだってことなんで、「もうちょっと経過観察をして不具合がないことを確認しろ」ってことなのかもしれません。

あと素人目に気になるのは、やっぱりサンプル数が少ないんで、同じTDM-711でも1回目と2回目で全然結果が違うんですね。

それとグラフの横にちょこんと付け足されている、「有意差検定は行っていない」の文字も気になります。

なんのせFDAさん、頼むわ……。

また「より精度の高い試験」を求めないでくれよ。

これで承認してくれよ……十分だろうが……。

最後にDDS分野でも新たな展開が!

目下、トリプルネガティブ乳がん患者さんを対象とした核酸医薬品(TDM-812)の治験が行われていますが、新たな核酸医薬の開発が大学と行われているとのこと。

対象は悪性胸膜中皮腫。

すいません、聞いたことがない癌でした。

肺を覆う胸膜の表面に発生する癌だそう。

潜伏期間が20~30年ってすごいですね……。

2015年時点の患者数は1500人とのことで、それほど大きな患者数がいるわけではないですが、予後が悪い癌とのことで今後の開発の進展を期待したいです。

こちらも最初は医師主導で治験をやっていく計画です。

乳がんと同様、治験結果が良好で製薬会社が絡んでこれば、株価も大きく反応すると思います。

先日、IRさんにも問い合わせたんですが、他社のDDSとの比較が訊きたいですね。

[kanren postid=”3710″]

個人的にはDDSといえば国内ではナノキャリアが先頭を走っている印象ですので、ナノキャリアのナノミセルと比較したマトちゃんのペプチドの優位性を知りたいです。

DDSも目がくらむような巨大市場。

その分、競争も激しいので、他社のDDSじゃダメで、マトちゃんのペプチドだからこそ使われるであろう理由が訊きたい。

局所投与できるってところとかが他社のDDSじゃ難しい、マトちゃんのペプチドの特徴なんでしょうか。

なにはともあれ、来年に出るであろう乳がんの結果に大注目しております。

まとめ

・まぁまぁ良い資料でした!

歯槽骨再建材の結果とか悪かったら売ろうかな、と思ってたんですが、ホールド継続を決めました。

ただ、資料が良いのはいつものこと。

半年前も大いに期待したものです。

いつも実績がついてこないのが問題なわけで。

今度こそ(何回目になるだろ……)、実際の数字を上げて信頼を回復してほしいと思います。

愛してるぞ、マトちゃん!

数日後に出るであろう、岡田社長のプレゼンも楽しみにしております!

【追記】岡田社長のプレゼンをまとめました。

[kanren postid=”3816″]

yukiyukiさん、こんばんは。

3DMの決算説明資料を、大変分かりやすく説明いただき、本当にありがとうございます。

3DMの「資料」や「岡田社長の動画」は、いつも期待を膨らませてくれます。

使用されている写真は、まさにピッタリですね。(女の子の表情が期待と好奇心に溢れています。)

後出血予防材の状況もはっきりと示されたので、一安心しました。

兎にも角にも、売上実績が伴うか否かがポイントになるでしょうから、次の1Q決算の結果を楽しみに待ちたいと思います。