いつもお世話になっております!

本日は、ぼくの愛する3Dマトリックスさんの23年4月期2Q決算の発表がありました!

前回1Qはあまりのクソ決算っぷりからの~「ほぼ計画ど――――――り!!」なんてふざけたことを言っているマトやんにぼくは怒りを覚えまして、質問したわけですよ。

なあにが計画通りだと。ぷんすかぷんすか。

んじゃあ2Q以降の売上推移イメージを出しやがれとね。

そうしたところ社長は1Qから+3億、+3億、+4億だよんと教えてくれました。

でもさあそうすると2Qは7.2億になるわけじゃん。

どう考えてもこれまでの推移からすると、そこまで届かないじゃないですか。

ヨーロッパとか具体的なお話を聞きたかったんだけど、「アーリーマジョリティーからアーリーアダプターへの移行やでー!! カスケードダウンやでーー!!」って、そんな事業再構築補助金の審査員の診断士が好きそうなフレーズを使いまくっても響きませんよ。

7億いくにはヨーロッパは1Q比で倍くらいにならないと。

それはさすがに無理でしょ。

だから後悔したわけですよ。

ハードルを上げるような質問をするんじゃなかったと。

マトちゃんが悪いわけじゃない。ぼくが悪かったよ。本当に申し訳ない。空気を読むべきでした。

とはいえ。

とはいえ。

とはいえ。

1ミリくらい期待している自分もいるわけで。

果たして結果は。

3Dマトリックス2023年4月期2Q決算発表!

はい、この通り。

うぉーーーーーーーい!!!

+3億どころか、その半分もいってねーじゃねーかああああ!!!!!

ふいー寒いからとりあえずお風呂に入って落ち着こう。

はい、あがりました。

やっぱり+3億を念頭に入れてしまうと、ガッカリすぎる決算でしたね。

これきっとね、+3億がなければ、まあこんなもんかなって感じで、会社も「ほぼほぼ計画通り!! 下期に十分挽回可能」←っていういつものセリフでお茶をにごせたわけです。

それをぼくが空気読まずに聞いちゃってさ。+3億。みんなそれを基準にしちゃってたじゃん。

ビッグマウスと三つ子の魂は一生もんですよ。

しっかし岡ちゃんのメンタルはすごいぜ。2Q半分経過した時点での説明会で、「2Q、3Qで着実な赤縮をお見せしたい!」って言いつつの、赤拡。

販管費増は為替の影響は分かりますよ。でもそれを言うなら売上だって為替の追い風を受けてんじゃんと。

ふいー。

各国別に見ると、アメリカの鼻が全然ダメっぽくて、止血材にリソース振り向けるとまで書いていること、またオーストラリアも2年前から全然伸びていないこと、ヨーロッパも過去最高売上は達成しつつも、全4Qから比較すると1,600万くらいしか伸びてないこと。

今回の言い訳としては、「ドイツのニコライからフジへの移行期間でうんぬんかんぬん、オーストラリアがコロナが長引いたのと保険価格の引き下げでうんぬんかんぬん、鼻はエアロゾルが出るからアメリカでも長引いてうんぬんかんぬん」あたりが出てくるのかな。

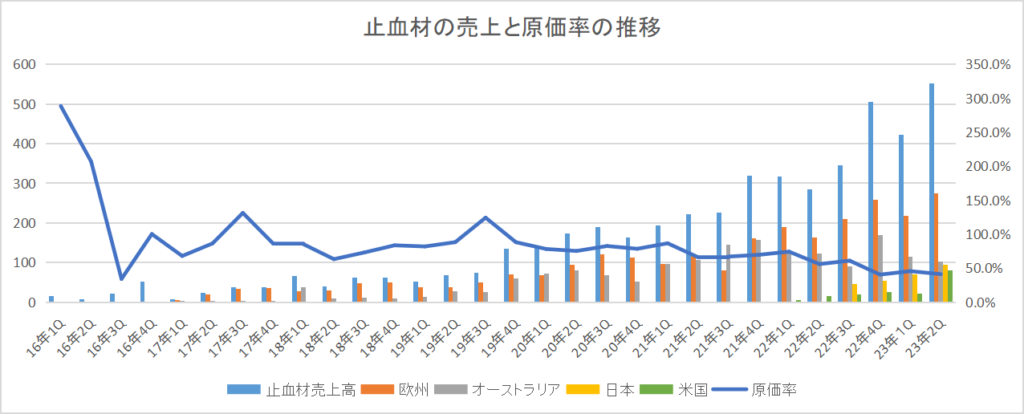

とりあえず止血材上市以降の売上と原価率の推移を追加しておきます。

やっぱり伸び率としては物足りないですね(フリーキャッシュフローのマイナスの大きさもすげーぞ)。

ただーし。

ぼくは1Qほどは凹んでいません!

断じて強がりではないぞ!

最初から7億なんて到底無理だと思っていたのと、なんといっても世界最大市場のアメリカさんで、鼻の癒着防止材がズッコケているにも関わらず、内視鏡の止血材で売上が非常に順調なことがうかがえるからです。

1Q比で売上は4倍くらい。

社長が「引き合いっぷりが半端ねー!!」と言っている日本に早くも迫るいきおいです。

2Q売上(日本):9,500万円

2Q売上(米国):8,000万円

ぶっちゃけ、アメリカで一山当たればオーストラリアなんざどうでもいいとすら思っています。

これがなければ3ヶ月間くらいふて寝していたところですが、アメリカでのロケットスタートはぼくにとっては蜘蛛の糸となりました。

アメリカさえ爆発すれば、オーストラリアの保険やらドイツの代理店やら日本での一時的な手術件数の減少やら、すべて米粒みたいに些末なお話になってしまうのが我らが地球。

この伸びが本物なのかは3Qの見どころです。

あとは好材料を無理やり探すとすれば、中計には含めていない、原価率のさらなる引き下げ施策にも今期中に開始するってところくらいですかね。

今後のカタリストについて

さて数字はぼくたちがあーだこーだ背景を想像しまくっていても時間の無駄で、普通に説明会で「おたく+3億って言ってじゃん。未達分の1.7億は何が計画比で足りなかったのか教えてくださいよ」って質問すれば答えてくれるでしょう。

っていうことで、ホルダーが大好きな今後のネタについて整理。

次世代止血材の有効性治験の開始

前回の質問で70症例部分に移行したのかどうかを質問した次世代止血材。

社長は既にフェーズ2部分に入っていて「年明けくらいまでに完了するかな」と言っていたやつ。

毎回途中段階での感触もお話ししてくれ、「止血力も高く、治験医師も自信を持っている」とドヤりまくりんぐの次に上市するであろうパイプラインです。

1Q決算説明会時点で、これから施設数を3まで増やしていくという話だったので、まあ年明けといっても春くらいになるんじゃないかと予想。

purastatとの棲み分けについても質問したところ、脳外科領域への進出に加え、これまで苦戦していた心臓外科などでも止血力の高い次世代で勝負していく方針が示されました。

市場規模も大きく、原価半分、常温保存可能なため利益率に与えるインパクトは大。

次世代止血材でもpurastatのときと同様、当初は想定していなかった創傷治癒効果や後出血予防効果、さらに新たなほにゃらら効果があるのかどうか。

短期的な業績に与えるインパクトも大きいので、直近ではこれを期待したいです。

米国の止血材「PuraStat」のPrimary Bleedingへの適応拡大承認取得!

昨年8月18日に突如発表されたアメリカにおけるpurastatのPrimary Bleedingの適応拡大承認申請。

510kでの申請であり、前回の放射線性大腸炎治癒材の承認申請は11月9日にあったところ、4月4日に承認発表がありました。

なので、早ければ来年早々にも来るかなあというところ。

アメリカの止血材は日本を彷彿とさせるどころか、それを上回る数字を叩き出してぼくにとっての大谷さんとなっています。

Primary Bleedingは放射線性大腸炎と違って、既存のユーザーともろかぶり。

中計の数字には織り込まれていないですが、ほんつぉぉぉぉにアメリカの止血材のポテンシャルが大谷さんなら、比較的速やかに売上の上積み要因になりそうです。

日本欧米と比べて、価格も一施設当たりの購入量もダンチ妻であるというアメリカさん。

なんとかこの承認も早いところ来てほしいと願っています。

IBD医師主導治験の開始!

みんな大好きIBD治癒材。

日本は年内の実施を計画中ということでしたが、今のところアナウンスはなし。

説明会で状況について明らかになるでしょう。

放射線性直腸炎についてはYouTubeで患者さんの声が公開されるなど、ヨーロッパでは承認前から実臨床の場で止血目的で使用されています。

POCが取れればさすがに株価も2段階くらい上がりそうですが……。

癒着防止材

全く新しいペプチド配列で婦人科領域を対象とした癒着防止材の医師主導試験を準備しているマトちゃん。

こちらも進捗について説明会で訊きたいところ。

日本での次のパイプラインも次世代止血材になるのか、後出血予防材になるのか、はたまたこの癒着防止材になるのか。

社長、魂のプレゼン

いつものやつ。

今回は25日クリスマス開催です。

何回も言っていますが、毎度毎度ノルマ未達を上司からガン詰めされているぼくにとって、社長のプレゼンはとても勉強になります。

いかにして「若干想定を下回っているものの、ほぼほぼ計画通り」からの、ギリギリになって「さーせん悶絶下方修正なんすけど、ほぼほぼ期ズレで再来期からはカラフルです」でなんとなくごまかす戦法です。

カラフルカラフル。

まとめ

・計画のプラス3億にはほど遠く

・アメリカの内視鏡だけは想定以上

結論として、3億って聞いちゃったからガッカリでしたが、聞かなかったとしたらいつものマトちゃんみたいな決算でした。

とはいえ、営業利益ベースでいえばもう通期の赤字額に到達しちゃってるくらいなので、今期も未達は避けられないでしょう。

織り込み済みなのか、PTSはそんなに下げず。

マトちゃんの最大の悪材料は決算。誰もがまたぎたくないのが決算。

だからこそ、どんなに悪い決算が出ても、翌日が底値になるのはマトちゃんあるある。

明日もそうなってくれればいいんだけど。

しかしながらですね、ぼくは心から思うわけですよ。

本当に去年の株主説明会で、四半期ごとの個人株主説明会をやってくれいと要望して良かったなと。

これなんもやってなくて、トンボフライさんみたいに決算の数字だけピョコンと出す会社で、信ぴょう性はともかく説明も何もない会社だったなら、株価15円くらいになってたんじゃないですか。

「ぜひやりたい!!」といって、実際に次の期からやってくれた社長にも感謝してます。

トンボ野郎にも何とかやらせたいんだよなああああ。

増資してるバイオベンチャーなんて、そうやって1円でも高く新株行使してもらえれば楽勝で説明会コストなんてペイできるでしょ。

ともかく、そんなこんなでぼくにはマトちゃんへの愛があるので、ケーキを買って社長プレゼンを鑑賞したいと思います。

メリークリスマス!

コメント