いつもお世話になっております。

本日はぼくの愛する3Dマトリックスさんの22年4月期決算発表がありました!

さっそく見ていくぞ!

3Dマトリックスの22年4月期上半期決算発表!

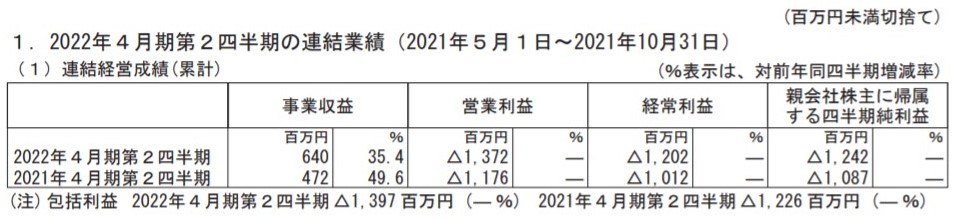

はいこんな感じでーす。

1Qの止血材売上(抗体検査薬はおまけなので除く)は323百万円だったところ、2Q単体では300百万円となりました。

1Qは超えてほしかったけど、微減という結果に。

残念っちゃ残念だけど、過去99%下方修正を食らった身からすれば、コロナの影響もあってブレ幅が大きい可能性も想定していたので、そこまでダメージもなく。

具体的にエリア別にみていくと、ヨーロッパが190百万円から163百万円と足を引っ張った形になりました。

要因としては、「主要代理店の新倉庫移転に伴う在庫調整と、別の代理店の社長交代による現場の混乱」とのこと。

好きだわー。

この言い訳くささがたまりませんよ。

日々、未達未達のオンパレードで、上司からいびられているキミたちもぜひ参考にするべきだ。

ぼくは結構岡田フレーズをパクッて、その場しのぎをしています。

「ようやく(極小地域で)ブレークイーブンしたんで、これをリニアに維持したまま、他地域に横展開して……」みたいな。

それはともかく、まとめるとこんな感じです。

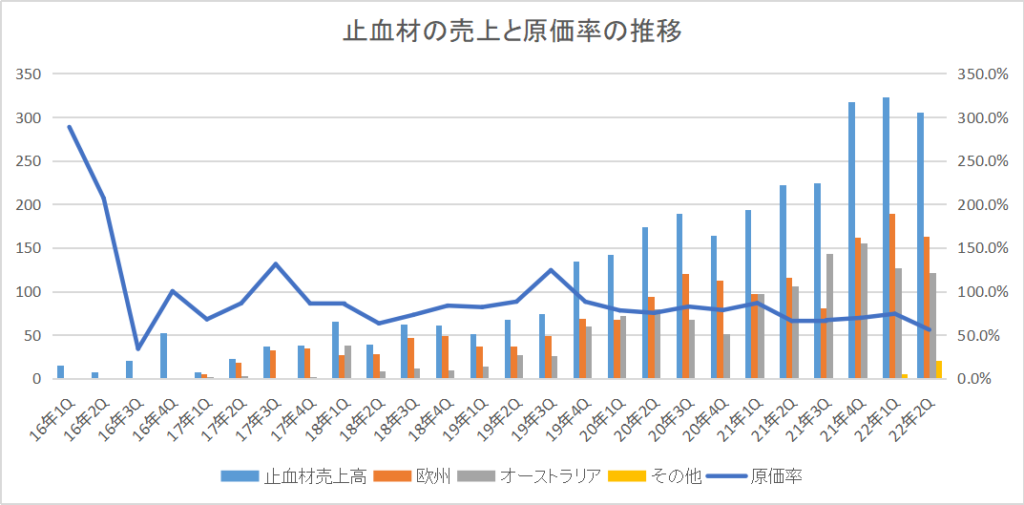

原価率が20%以上下がっていて、2Q単体で56%くらいになっています。

下期にはついに全エリアで新製法がガッツリ効いてくるので、会社計画の30~35%は達成されるでしょう。

黒字化へのインパクトは、売上の伸びよりも原価率の削減のほうが大。

長年の懸案であったこの課題がクリアされたことは、ひとまず大きな喜びである。

子供を見るような気持ちでいないとね。1個ずつ1個ずつ。かわいいかわいい。

それではエリアごとの売上は下記参照。

ヨーロッパの売上

上記のように、1Qの190百万円から2Qは163百万円となったヨーロッパ。

うーん、もちろん伸びていれば良かったんですけど、グラフを見てもらうと分かるように、結構凸凹してるんですよね、ヨーロッパの売上。

凸凹しつつ、次の期にいきなり倍になったりしつつ伸びているので、昨対で40%増ならこんなもんじゃないのと思ってしまうどうもぼくです。

例年下期にかけて伸びる傾向があるので、3Qに注目!(未達になった場合は、さらにおもしろい言い訳に期待しましょう)。

オーストラリアの売上

一方、健闘したのはコロナで落ち込みが想定されていたオーストラリア。

ここがズッコケる可能性は結構あると思ってたんですが、127百万から122百万とほぼ横ばいでした。

さすがはオーストラリアチームである。

社長も「直販はブレが少ない」と言っていたのも、この辺の数字に表れているのかもしれません。

なおコロナの影響については、「第3四半期」から営業が再開したとのこと。

腹腔鏡や婦人科領域など、注力している新規領域を含めて、3Q以降もまだまだ伸びる余地があるとひっそりと期待しています。

アメリカの売上

そして原価率の問題が解決された今、最大の関心毎であった米国の売上。

大部分がそれと思われる「その他地域の売上」は1Qの6百万から、2Qは21百万となりました。

まだまだ金額としてはお豆さんなので、議論があるところだと思うんですが、個人的にはめちゃくちゃ安心しました。

強がりじゃないんですよ、ほんとに!

ヨーロッパやオーストラリアの初動のように、そして現状はおそらくマンパワー面からも完全放置されていると思われる東南アジアや南米、カナダのように、「実は全然伸びてねーんじゃねーの???」という心配をしていたからです。

なので株主説明会でも社長に質問したんですよ。

そしたら「おい小坊主、よく聞け。とにかく0から1にするのが一番大変なんだよ」と。

「ただいったん顧客にしてしまえば、あとは使用料を増やしてもらうことは比較的簡単なので、新規顧客+使用量の拡大で二乗で売上は伸びていくんだぜ、分かったかこの野郎」と言われたわけです。

(注:もちろん、社長は紳士なのでこんな乱暴な言い方はしていませんが、意味合いとしてはこんな感じでした)

伸び率としては2.5倍になっているので、この調子でくれれば近いうちに顕在化してくるかなあと。

アメリカのベンチマークにしているオーストラリアも、最初のころは1百万円、2百万円しか売れていなかったのが、18年の1Qには38百万円と一気に数字が上がってきました。

オーストラリアとは市場規模がケタ違いで、「大規模施設を3、4個落とせば、もう来期売上の10億はいっちゃう」とのことなので、今回の短信に書かれた「KOLが多数所属する全米大病院にて購入検討が進んでおります」が実際に成約に繋がってくれることを待つばかりです。

今後のカタリストについて

というわけで、今後です。

カタリスト的にはかなり豊富かつ、上記したように個人的には悲観する決算でもないと思うんですが、地合いも悪いからなあ。

なんとなく3年前の同じく12月の決算で売られまくったあと、4月のアメリカの癒着防止材承認まで一気に株価3倍まで持っていった雰囲気と似たものがあるんですが、おそらく気のせいでしょう。

今までも気のせいで大いにやられてきたどうもぼくです。

・放射線性大腸炎治癒材のアメリカ承認!

まずはほぼ確実に来て、感度も良さそうなのが11月に承認申請をしたアメリカでの放射線性大腸炎治癒材の承認取得。

スコアリングポジションにランナーを置いた全盛期の松井くらいに期待しています。

バリバリアンメットなので、この承認までに内視鏡の止血材の販売開始ができていれば、クロスセルで今の鼻よりも早く来期売上に貢献していくものと思っています。

ワンチャン、ここで評価を一変させられるんじゃないかと、承認をワクテカ待っている次第である。

・アメリカでの内視鏡領域での止血材販売

上記のように、放射線性大腸炎との相乗効果でコスパよく売上拡大に繋げられそうなので、これも楽しみ。

マトちゃんには珍しく「計画より早く、今期中に販売できれば来期のアップサイドになる!」というpurastatのアメリカ販売。

ブログを始めてから、止血材がついに日米欧で販売される瞬間を目にできるのもうれしい限りです。

・ピュアリフトの保険適用

現在準備中の日本での粘膜隆起材の保険適用!

なんか日本の内視鏡の止血材の反応が良すぎて、ここに手が回っていない感がありありなんですが、そのうち来るでしょう。

これもクロスセルで行けるので、販管費を増すことなく売上・利益に貢献してくれる製品となります。

・製造所移管の申請

ホルダーにとっては安心感が増す材料ですが、株価感度は微妙でしょう。

もういい加減にきてほしいところ。

説明会でも触れてほしいですね。

・社長、魂のプレゼン

絶対にネガティブなことを言わないため安心感が半端ないです。

株価感度もよし。

どんな地合いでも吹き飛ばしてくれることでしょう。

とりあえず直近の期待はこの5つ。

来期はさらに次世代止血材やPB治験、RP治験の結果が出てきたり、2.5兆円市場IBDのヒト臨床が始まったりと楽しみはわんさかなので、のんびり待とうと思います。

まとめ

・代理店の社長が代わって現場が混乱している!!!!

なお以前も言っているように、ぼくの中では今期売上未達だろうが(ていうか普通に未達でしょ)、来期黒字化しなかろうが、どっちでもいいと思っています。

来期に大幅赤縮(1ケタ台の赤字)を実現すれば、こりゃガチで翌期に黒字化しちゃうじゃん雰囲気さえ浸透しちゃえば、株価的には大勝利するだろうと見ているのです。

そして1ケタ赤字であれば、このペースなら十分狙えると思っているので、ちょうど1年後のクリスマス時期を今から楽しみにしてますよっと(毎年来年こそと言っているのは内緒です)。

では今後のマトちゃんの行く末(未達時の言い訳を含め)を見守っていきましょう。

メリークリスマス!

yukiyukiさん、お久しぶりです。

最近のマトちゃんは堅調ですね。

昨日の2Q決算売上は期待外れやったけど、今日の株価は反転していました。

私はてっきり@280円で買い増しできるもんやと思っていました。

何でやろ?

やっぱり、yukiyukiさんご指摘のとおり、原価率低減が明確になったからでしょうか。

それにしても、2Q単体での欧州売上低下の理由「代理店の社長交代による現場の混乱」とは何か?

止血材のような商品は、ある程度オートマティックに医療機関からオーダーが来るもんで、それを代理店の新社長が抑止するなんてことがあるんでしょうか?(発注に応じらない位、社内が大混乱したのか?)

あえてこの理由を明記したマトちゃんの心理状態は如何ばかりか…