3いつもお世話になっております!

最近なんだか忙しくて、株もほぼほぼ放置プレーになっているどうもぼくです。

先日はデルタフライに関する論文ネタをツイートしたところ、おもくそ株価が反応しました。

ぶっちゃけ大したネタじゃなんですよ。

それが30分後に開いたら、バババババッて全然知らない人からたくさんいいねが付いたりするんだもん。

デルタへのイ〇ゴさんの群がりっぷりを思い知りました。

何が悲しいかってぼくが心血を注いで、メドレックスや3Dマトリックスの買い煽りをしたところで一ミリも株価は反応しないじゃん。

なんなんですか。

下手すりゃ下がる始末ですよ。

3年後には株価宇宙になるから買ってくださいね。

ねんちゃって。

というわけで今日は安心してマトちゃんについて書いておこうと思います。

「PuraStat」の製造原価低減に向けた製法の変更申請!

これは個人的にとてもうれしいネタでした。

というのも、直近決算のマトちゃんはの原価率は8割くらいなので、売れども売れども儲からないからです。

これが本当に半分以下になるとすれば、ようやく「商売」になります。

特によかったのが、ちゃんと「グローバルプロジェクトとして進めていて、正式に申請もした」と開示したところ。

マトちゃんといえば花畑計画の代名詞的なところがありますが、少なくとも絵に描いた願望じゃないことが分かったのは進撃の巨人の一歩並みの前進。

ここまで開示しといて、原価率が下がらなければ「話が違うじゃねえか!」って短気なキミたちにまた怒られるもんね。

来期から実装予定とのことなので、来期1Qに劇的に下がるのか、いつものズッコケ展開になるのかは要注目。

どっちに転ぼうが楽しめるぜ。

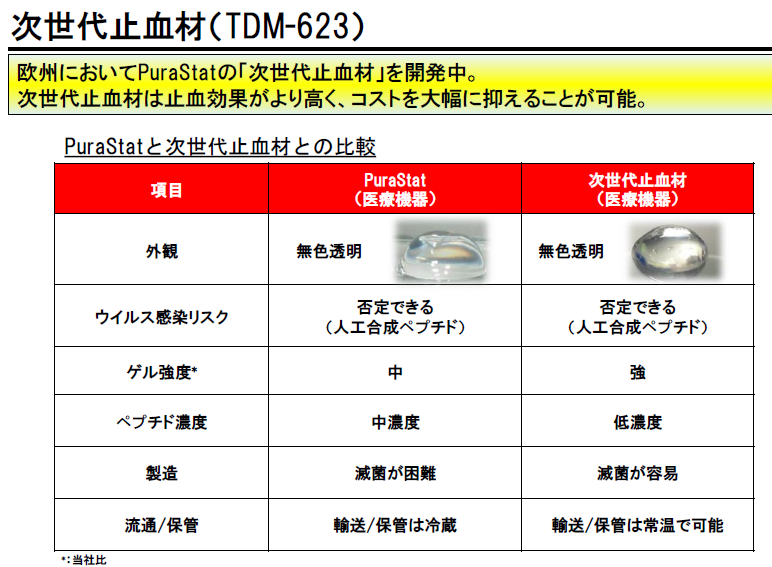

次世代止血材欧州治験開始へ!

うん年前からやるやるやると夏休みの宿題を先延ばしにする小学生のごとく、ちっともはじめなかった次世代止血材。

やっと治験がはじまる見込みとなりました。

出典:3Dマトリックス説明会資料

ゲル強度と止血力が既存のpurastatよりも強く、かつ常温保存・常温物流が可能なため、原価も低減できるというメリットがあります。

purastatの適用外である脳神経外科領域をこれで埋めるとともに、外科領域でもpurastatからの置き換えを進めていく方針に決まった模様。

これはpurastatは内視鏡以外では苦戦していることと、purastatの特許に関してMITから独占的実施権の許諾を受けているARCHさんと、専用実施権の許諾を受けているマトちゃんとの間でモメモメしていることが理由になっていそうです。

次世代止血材についてはマトちゃんの単独特許なので、この辺の問題はクリアできます。

日本でも内視鏡以外の領域は次世代止血材で承認を目指すものと予想。

いずれにしても、ARCHさんも自己組織化ペプチドを使った製品開発を進めてきていますし、将来のパイプラインもろかぶりガチンコ対決もあり得るため、マトちゃんにはスピーディーな展開を期待したいところです。

purastatのウェビナーに460名が参加!

内視鏡領域では売上が伸びてきているpurastat。

富士フイルムさんと共同で行ったウェビナーでは460名が参加したとのこと。

さすが富士フイルムさんだぜ。

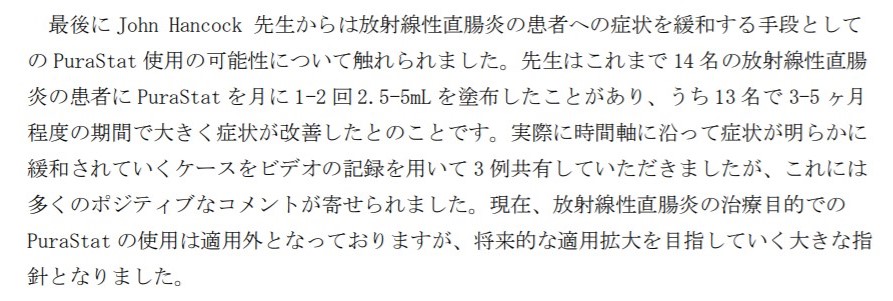

特に放射線性直腸炎の治療目的で使用され、「月に 1-2 回 2.5-5mL を塗布したことがあり、うち 13 名で 3-5 ヶ月程度の期間で大きく症状が改善」ってのがすごいよなあ。

出典:欧州における「PuraStat」のウェビナー 開催のお知らせ。

マトちゃんはこの領域での適応拡大を目指していますので、具体的な進捗があれば株価期待値は高そう。

ちゃっかり欧州での市場規模も出してきていました。

- 内視鏡下の切除術への止血:約130億円

- 自発性出血への止血:約120億円

- 放射線性直腸炎への処置:約100億円

ヨーロッパでの販売開始当初は、どちらかというとおまけ領域だったヨーロッパでの内視鏡領域。

市場規模は10億くらいと言っていたのが懐かしい。

あと出血予防材の取得あたりから、どんどこ対象マーケットの見積りを広げています。

風呂敷くせーとは思いながらも、富士さんパワーでこれらを着実に刈り取っていければおもしろいことになるんですが。

あと2万年後くらいかなあ。

抗体検査キットの進展

ちゃっかりとアンジェス号に乗っかって、抗体検査キット屋さんにもなっちゃったマトちゃん。

販売開始してから1カ月半ほどで700万くらい売れました。

マトちゃんの売上からするとバカにできるもんでもありません。

今日はアンジェスさんのワクチン治験に採用され、薬事申請を目指すと発表。

700万円が「特需」なのか、ワンチャン保険適用されればもっと売れるのか分かりませんが、株価つんつんネタとして頭の片隅の片隅に置いておきます。

期待値は小。

今後のカタリスト!

直近ではなんといっても特許絡みでもめている製造委託先がどうなるかと、日本での販売提携先の問題。

販売提携先はどうなのかなあ。

そりゃ大手と決まれば最高ですが、なんせ「特許」が絡んでるからなあ。

あんまり期待はしないとして、製造委託先は早いところ決めてほしいもんです。

ヨーロッパでの製品供給の遅滞がないように、原価低減プロジェクトも着実に進めるためにも、早ければ早いほどよし。

投資家への安心感も広がると思います。

扶桑薬品との製造委受託解消が発表されたとき、扶桑は2~3程度の猶予をくれると記載されていました。

そろそろかなんらかの決着がありそうだけど……どうなるか笑い

地合いも不安定だし、マトちゃんはだれよりも「株価の滑り台」を楽しむ癖があるので、ここまで書いといてなんだけど買うのお勧めしません。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

ursula55 / Pixabay

yukiyukiさん、こんにちは。

めっきり秋らしくなりましたねえ。

でもマトちゃんはアツアツのIRを次々と発表していて、嬉しい限りです。

しかし、まずは、PuraStatの製造委託先と、日本での販売提携先の解決ですね。(特に前者!)

ここんとこが解決しないと、株価はなかなか反転しないでしょう。

300円台の買い増しはお得かなとも思うんですが、ちょっと思案中です。(数万円あったら、Go Toでかなり贅沢できるしなぁ…)