いつもお世話になっております!

どうもぼくです。

昨日、ぼくの愛する3Dマトリックスさんの1Q決算の発表がありました。

マトちゃんストーキング歴はかれこれ7年くらい。

「悲願の止血材が日本で上市されるで!」と思ってたら、ぼくの次くらいにマトちゃんを愛してると思っていた扶桑薬品さんが製造・販売提携の解消を通知。

当然、一時金も消滅。

こういうところがかわいいじゃないですか。

やっぱりこの子にはぼくしかいないなと思っちゃうじゃんね。

ぐへへ。

そんなこんなで今日発表された1Q決算をみていこう。

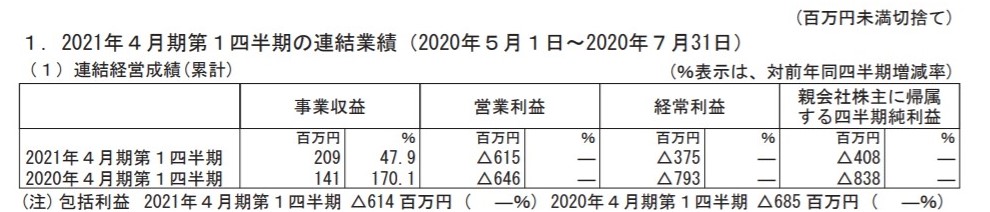

3Dマトリックス2021年4月期決算発表!

はい、こんな感じでしたー。

出典:3Dマトリックス 2020年4月期決算短信

うーむ。

まあ可もなく不可もなく。

マトちゃんへの決算ハードルはとても低いので、不可でなければ褒めてあげたいのがぼくです。

とはいえ、来期の黒字化のためにはどこかのタイミングで3段階くらいジャンプする必要があるんだよなあ。

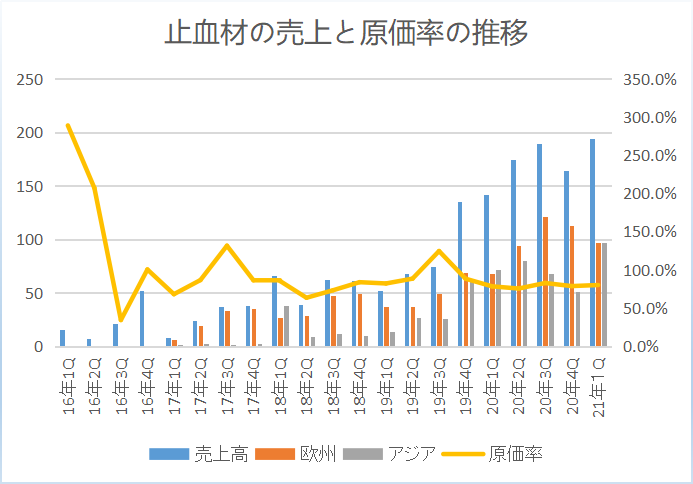

そのためのカギはもちろんヨーロッパ。

ヨーロッパの売上 【前4Q:113百万円⇒今1Q:97百万円】

15%くらい落ちちゃった。

富士フイルムという強力パートナーがついてくれましたが、そもそもコロナの影響のため新規営業ができなかったとのこと。

それは理解しつつも、前期4Qの113百万円以上は確保してほしかったところ。

最近はオンラインでの富士のプロモーションも活発になってきていますので、次の2Qでは目の覚めるような数字を見せてほしいです。

……毎回、「次の○○では」って言ってるぼくです。

これが尽くす男ユキユキさんである。

んじゃあいつものグラフを更新しておきます。

出典:ぼく作成

主要市場のヨーロッパとオーストラリアの合計売上は一応、過去最高を更新。

オーストラリアではコロナが収束し、営業活動も再開されたことが大きかったとのこと。

なお粗利率は変わらず。

これは来期より実装予定というマトちゃんの原価低減プロジェクトを信じるしかない。

[ad#co-9]

次世代止血材の治験は今期下期開始

その他の更新情報について整理。

まずは今の止血材よりも止血力が高く、かつ常温保存可能なためコスト面でも優位だという次世代止血材です。

今期下期にヨーロッパで治験開始予定。

さらに日本でも「改良医療機器(臨床試験無し)での申請可能性も検討しつつ、開発を進めてまいります」との一文が。

これは特許問題が絡んでいるかも。

目下、マトちゃんはRADA16配列の既存の止血材(ピュラスタット)などについて、MITのライセンシー間でモメモメしている状態。

ペプチド配列の異なる次世代止血材(今回の特許モメモメの対象外)の開発を急ぎたい意向を感じます。

以前、社長はピュラスタットについて「早期に心臓血管外科領域での治験に入るぞー」ということをちょこちょこ言っていました。

ところが最近はそれもサッパリ言わないので、今回承認を得た内視鏡領域以外の心臓血管外科や一般外科領域では、次世代止血材で攻めていくことになるかもです。

アメリカでの製品売上はまだ

アメリカで立て続けに上市をした癒着防止材と美容領域での創傷治癒材。

癒着防止材はぼくも本当に期待してるんですが、これもコロナの影響により今は偉いお医者さんに「ちょっとお試しで使ってくれやー」の段階。

コロナもあるし、本格的に業績インパクトを与えるほどの売上になるには、まだしばらくかかりそうです。

美容領域も時間がかかりそうなまだ時間がかかりそうな印象を受けました。

扶桑との販売権の解消はほぼ確定の模様!

特許モメで契約解除を突きつけた扶桑薬品。

今回の決算では「新しい販売パートナーを早期に獲得すべく活動を進めてまいります」とのことなので、販売権解消は確定でしょう。

これによって一時金も消滅します。マトちゃんが払い済みのマイルストーンの返還が必要かどうかはお話合いです。

なお一番気になる製造がどうなるかは不記載。

扶桑との契約解除は、あくまでも特許はおもてむきで、実際は止血材の承認一時金でもめた可能性もあると思っています。

それであるならば、マトちゃん側も一時金ゼロを認めたうえで、製造だけはなんとかお願いしますお代官様土下座を食らわせれば、扶桑が継続パターンもなくはないかも。

扶桑になるのか、他社になるのか、いずれにしてもここは製品の供給にもかかわってくる問題なので一刻も早く決めてほしいです。

いずれにしても特許問題の先行きは不透明。

最悪のケースのリスクが怖すぎる状況なので、これがスッキリしない限りは株価も上がりにくいでしょう(と思ったら今日上がりましたのでぼくの相場観は全く当てになりません)。

今後のカタリストについて

・止血材の製造委託先と日本での販売パートナーの決定!

まずはなんといってもこれでしょ。

マトちゃんは保険収載までには、としているので、時期的にも近いかもしれません。

難しいのは、このカタリストは必ずしも好ましい結果になるとは限らないこと。

特に製造委託先がすったもんだすると、欧州やオーストラリアでの売上や来期実装するとしている原価低減対策にも影響してくるため、早急に決着させてほしいもんだ。

販売パートナーについては富士フイルムのような大手が付いてくれれば一番良いですけど、なんせ特許がらみなので「まずは直販で~ごにょごにょ」パターンも十分あり得ると思っています。

とにかく製造のほうだけは……とドキドキしながらお祈り中。

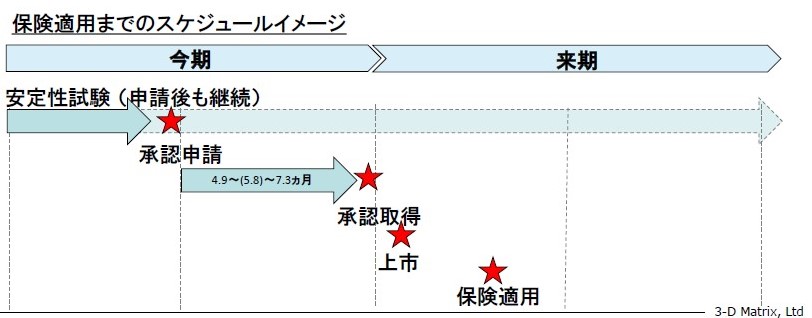

・粘膜下注入材の承認申請!

6月に公表されたマトちゃんの決算説明資料では、今期のだいたい真ん中くらいに☆印がついている粘膜下注入材の承認申請。

出典:3Dマトリックス決算会説明資料

もちろんマトちゃんに限らずバイオベンチャーの矢印的なもんは基本信用なりません。

この粘膜下注入材も本来なら前期中の申請予定だったし(コロナの影響があったとはいえ)。

ただ今回の決算短信でも「粘膜下注入材はRADA16配列とは違うので、開発計画に影響はないものと考えております」と言っています。

なにごともなく粘膜下注入材が承認申請されるなら、この製品については扶桑との製造・販売体制が維持されるかも。

加えて、マトちゃんの「考えております」も妄想じゃなさそう感が広がるので、多少の安心材料にはなるでしょう。

・次世代止血材の治験開始(ただし下期)

もう少し時間が掛かりそうですが、下期にはヨーロッパで次世代止血材の治験開始が予定されています。

粘膜下注入材と同様、こちらもRADA16配列とは異なるため、特許問題の影響はないとのこと(会社談)。

次世代については適用領域がどうなるかに注目しています。

以前の社長の言葉からも、ピュラスタットがカバーしていない中枢神経分野は対象にしてくると思いますが、中枢だけにしてくるのか、特許問題が大きくなるリスクも考慮してより広い範囲で承認を目指すのか。

ぶっちゃけ心臓血管外科などではあんまり売れていないので、止血力が強くて常温保存可能という次世代で内視鏡以外は全部置き換えを目指すのも一つかも。

当然その場合はお金もたくさんかかるため、経営陣がどういう選択をするのか今後も追っかけていきます。

まとめ

・ワンチャン大手と契約で大逆転もあるけど、基本製造委託先が固まるまではリスク高め!

販売パートナーもそうですが、なんといっても製造体制。

これが決まらないとビビりなぼくは安心できないんですよ。

というわけで、手持ちのポジションはそのまま様子を見守ることにします。

がんばれマトちゃん!

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんばんは。

1Qは2億円も売れて喜んでいたんですが、欧州は前期4Qから減少していたんですね。

ちゃんと短信を読んでなくて、yukiyukiさんの指摘で知りました。

これからは短信を読む前に、yukiyukiさんのブログを読んで、ポイントを掴むようにします!

日本での製造委託先と販売パートナーは心配でもあり、楽しみでもありますね。

私も何とか無事に着地して、株価も500円まで戻ることを切に願っております!(500円になってもNISAを売るつもりはないんですが…)