いつもお世話になっております!

来月は12月決算の会社の3Q発表がありますね。

大赤字当たり前のバイオ株にとって、売上はあんまり重要視されるものではないですが、この会社に限ってはハチャメチャに重要になります。

そう今期黒字化できなきゃ上場廃止になっちゃうデ西さんこと、DWTIさんだ!

DWTIの黒字化への条件を整理!

DWTIさんは今期予想として売上5億円、営業利益3,000万円を掲げています。

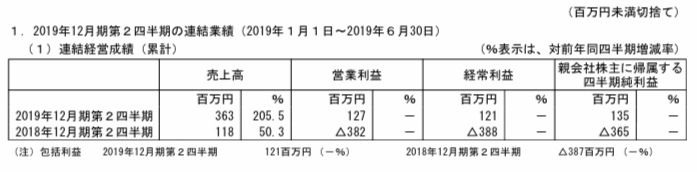

上期の決算はこんな感じ。

出典:DWTI 2019年12月期 第2四半期決算短信

ここまではすごく順調。黒字化はかなり現実味を帯びてきています。

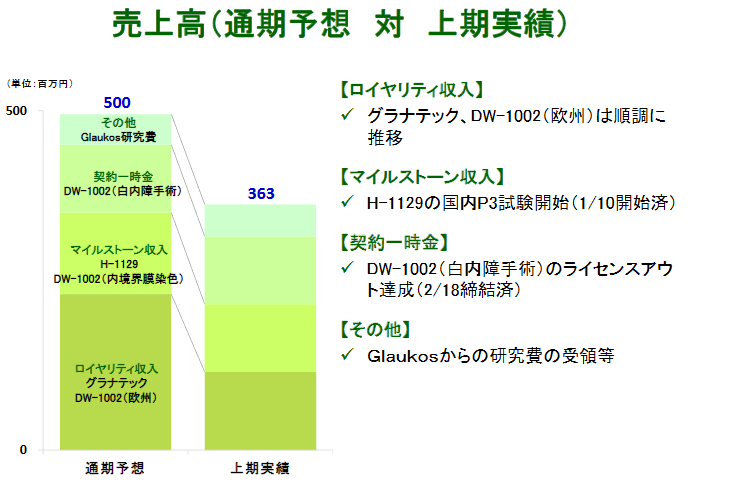

下記は売上構成の通期予想と上期実績を対比させたもの。

出典:DWTI 2019年12月期第2四半期決算説明資料

わかもとのマイルストーンや一時金を集中させ、経費も大きく削減しての「なんちゃって黒字」とも言えますが、なんちゃってでも黒字にできないバイオはわんさかいるし、そもそも黒字にしたいと思ってんの???って疑問に感じるバイオもわんさかいるので、実際に黒字化できればそれはスバらしいことだと考えています。

[ad#co-9]

今期売上予想5億円の内訳

なおあくまでも個人的な推計ですが、上記の棒グラフを数字に落とし込むとこんな感じの内訳になっていると思います。

- 1002(白内障)の契約一時金「1億円」⇒済

- 1002(内境界膜染色)の承認申請マイル⇒「2,000万円」未

- 1129の治験開始マイル「1億円」⇒済

- Glaukos研究費「5,000万円」⇒済orほぼ済

- グラナテック&1002の販売ロイ「2.3億円」⇒上期実績はちょうど計画の半分程度

ってなわけで、5億を達成するためには、残りわかもとに導出中の1002(内境界膜染色)の申請マイルが2,000万円と、グラナテック・1002販売ロイ1億1,500万円程度が必要だと思われます。

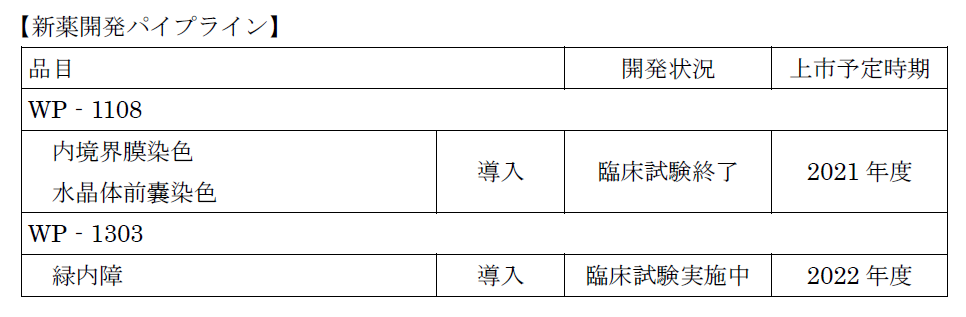

イベントとしては1002の申請マイルが残されているわけですが、これはわかもとの中計によると……。

出典:わかもと製薬 2019-2023年度中期経営計画

には2021年上市予定の文字が。

通常、承認申請から取得まで1年と考えれば、来期にずれ込む可能性が高いと思います。

正直者のぼくはあえていっちゃいますけど、ぶっちゃけそうでしょ。

最後11月、12月で駆け込み申請があればサプライズとして、ぼく的にはあんまり期待しないようにしています。

んじゃあ申請マイルが入んないと、黒字化ヤバいんじゃないの?ってなんて思っちゃうところですが、多分大丈夫。

グラナテック&1002の販売ロイは保守的に計画していると見ています。

下期にかけて売上が伸びていく上記ロイですが、仮に上期並みかつ前年並みの1.15億円程度で着地したとしても、売上4.8億円、営業利益1,000万円で黒字化は達成できます。

ギリギリだけどね……。

ただ、会社はコスト削減も実施中。

今期の売上原価・研究開発義・その他経費のトータルで4.7億円を計画していますが、上期実績を見ると黒字必達を強く意識していて、1Qから2Qにかけて役員報酬を含めて経費を削減。

【第1四半期決算】

【売上原価】 1Q決算: 300万円 ⇒ 2Q決算: 400万円

【研究開発費】 1Q決算:6,400万円 ⇒ 2Q決算:5,700万円

【その他経費】 1Q決算:6,200万円 ⇒ 2Q決算:4,600万円

合計1,200万円減!

仮に2Q水準を続けていくなら、下期は、

【売上原価】 800万円

【研究開発費】 1億1400万円

【その他経費】 9,200万円

となり、通期のトータルコストは4億5,000万円。

1002の申請マイルが入らなかったとしても、営業利益は会社予想通り3,000万円で着地することになります。

会社も、ロイ収入が計画を下ぶれた場合、経費の削減で調整をするとのこと。

ってことで、何が何でも黒字だけは達成する!……でしょ。たぶんね。。。

[ad#co-9]

上方修正の可能性もちょっびっとあり(期待禁物!)

黒字化は最低線として、

- グラナテックと1002のロイ収入が上期を上回った分、

- 1002の申請マイル、

- Glaukosから入る研究費(上期でほぼ予定分が計上済みだと思うけど、まだ残っていればそれも)、

が上振れ要因となります。

キチキチじゃないですが、東証の業績予想の修正基準は売上高10%増減、営業利益・経常利益・当期純利益で30%増減があった場合。

そこまで上方修正までは期待してないですが、3Qの売上が7,000万円くらいあれば安心感はさらに増します。

1337の大型導出に期待!

結論として、黒字化は心配してないユキユキさん。

それよりDWTIさんの最大カタリストは緑内障治療剤「H-1337」の導出が近い将来できるかどうか。

これにかかってるでしょ!!

もう一本の先行パイプラインであった1129は導出先のわかもとが開発中止を発表。

DWTIは海外導出についても断念するとのことで、完全にポシャりました。

当然、上廃リーチ&フェイズ3までいったPLがなくなっちゃたので、株価は大きく低迷中。

残されたH-1337(1129のバックアップ化合物)に期待を託すしかない!

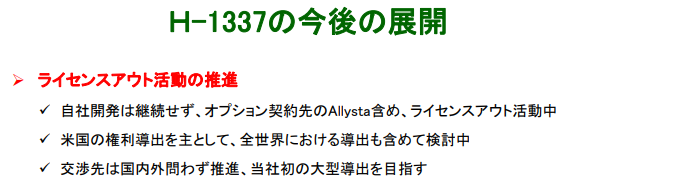

会社も直近の決算説明資料で「H-1337」の今後の展開ページを更新。

出典:DWTI 2019年12月期第2四半期決算説明資料

上場廃止の回避が決まったときに、どう動くかにも注目しています。

ポイントは

- 自社開発は継続しない!

と改めて表明したことで、株主的にはひとまず「来期以降に突如としてどデカい増資かまして自社治験突入リスク」は低下。

さらに「大型」導出と期待をぷんぷん呷りはじめたことです。

……逆に怖いけど。バイオ株のこの感じ。なんか怖いけど。

それでもオプション契約先のアリスタへのマイルストーンは総額100億円規模と、時価総額90億弱の今のDWTIからするとまぎれもなく大型。

アリスタを含めて複数社と交渉中のDWTIさんですが、この100億円を基準として、「金額はいくらになるのか」に注目しています。

もちろんそれ以前に「本当に導出できるのか?」なんですけど。

ぼくとしてはアリスタで十分なんだけど……、まあここまで引っ張っといてアリスタになる可能性は低いと見ています(DWTIが条件を釣り上げようとしてるのか、アリスタが消極的になっているのかは不明)。

アメリカでのフェイズ1/2aが終了し、結果が発表されたのが12月20日。

会社としても自社開発をしないならば、放置せずに来期の上期くらいまで(逆に言えば今期中はないかなと思っています)には契約を決めてくるんじゃないかなあ……と期待してるんですが、どうなることか。

DWTIさんの3Q決算は11月14日。

それまでに市場全体に急落が来そうな気もするんで無理せず見守ります。

なお、1337までポシャっちゃったら株価は恐ろしいことになりそうなので、購入はおススメしません。

まとめ

・わかもとさんありがとう!

1129は失敗しちゃったけど、ほんとわかもとさんありがとうですよ。

黒字化が見えてきてるのも、わかもとさんのおかげじゃん。

ぼくも胃腸が弱いのでお世話になっています。

ここで一瞬、強力わかもとのアマゾンアフィリンクでも貼り付けて、ぼくの3時のおやつ代にでもしようがと思いましたが、どうせ売れないので止めておきます。

変わりにデ西さんの株価が上がってくれればうれしいぜ。

よし、寝よう。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

コメント