いつもお世話になっております!

ぼくの小学生時代、通学路ではトンボがたくさん飛んでいました。

なんも分かっていないガキンチョだったから、友達と一緒に結構いたずらもしてたんだよなあ。

ぼくが死んだ後に裁判にかけられるとすると、検察側証人として真っ先にトンボが出てくると思う。

しかもなぜか巨大化したやつね。

巨大化したトンボって相当怖いぞ。目が笑ってないしな。

はあ怖いなあ。

話は変わりますが、バイオでトンボといえばデルタフライファーマさん。

ずーっと注目しておりながらも上場後の大株主の売りから手が出せなかったんですよ。

今んところすさまじい上場ゴールっぷりを発揮しております。

まだまだ下がりそうな気配がぷんぷんするぞ。

しかーし。

ぼくは持ち前のくそバイオ大好きっぷりを発揮して、ついに買ってしまったぞ。

デルタフライさんはとにかく人気が無さすぎ。

そんなところもぼく向きなんだよなあ。

今更ながらトンボ界に貢献するぞ。

[ad#co-9]デルタフライファーマのビジネスモデル!

ぼくが気に入ったのは何と言ってもビジネスモデル。

デルタフライさんは既存の抗がん剤の構成要素を組み立てて改良したり、用量を見直したり、投与方法を変えたりして「有効性」と「安全性」をより高めた新薬として世に出そうとしています。

名付けて「モジュール創薬」。

モジュール創薬とは

ぼくも8年前くらいに診断士の勉強をしているとき、講師から何回も聞いたよ「モジュール化」って。

分かりやすいのがパソコン。

構成する部品を買ってこれば、専門的な設備がなくてもパコパコと簡単に自作できます。

メモリを増設したり、ハードディスクをSSDに交換すれば、より良いパソコンに生まれ変わらせることもできますね。

まさしくこんなイメージ。

デルタフライさんの「モジュール創薬」も、自社で一からお薬を作っていくんじゃなくて、すでにあるお薬の部品(モジュール)を入れ替え、組み換えすることで、改良を進めていく創薬手法です。

世にある抗がん剤の活性物質を利用するだけなので、基礎研究をレス化でき、それに伴う開発コストと時間を大幅に削減できます。

それと大事なところは、他社からお薬のタネを買ってきて、対象領域だけ変えて開発を進めるんじゃなくて、あくまでも組み立てなおすので「新薬」として特許も取れるという点。

これが大きなポイント。

単なるドラッグ・リポジショニング(狭心症のお薬を、勃起薬に転用するバイアグラみたいなやつ)だと特許化は難しいけど、デルタフライさんの場合、何らかの新規性や進歩性を付与してパイプラインを特許化していることが特徴です。

もちろん、開発した抗がん剤は特許によって長く保護されることになります。

モジュール創薬の一例

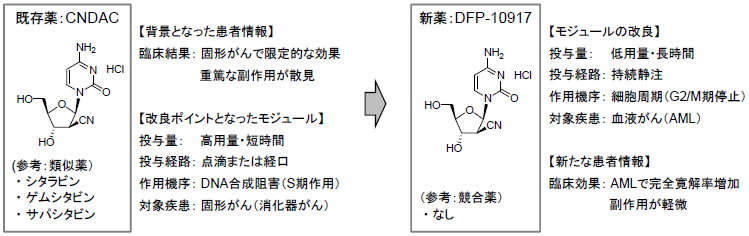

具体的に見てみましょう。一番進んでいるパイプラインである白血病の治療薬「DFP-10917」はこれ。

出典:デルタフライファーマ 説明資料より

うーむ、なるほどなるほど。

化学式みたいなのあるじゃないですか。当然、ぼくはこんなもん読めるわけがないので、間違い探し的な感じで見比べてみたんですよ。

ぼくの見間違いじゃない限り、なんも変わってない。

んじゃあ違いは何かと言うと、元々は固形がん対象として承認されたお薬で、高容量・短時間での投与によって副作用が大きい問題があったそうな。

それを低用量・長時間投与にして、さらに対象を血液がんに変えるだけで、有効性と安全性を大きく改善させたんだって。

どうだ!! これがモジュール創薬の実力だ!!!

……ね。

それだけっちゃそれだけなんですよ(パイプラインによってはもうちょっと複雑です。用法容量、結合様式、投与経路、投与方法、疾患・がん腫など色んな側面から創意工夫を図っています)。

あんまり技術的な優位性ってもんはないよね、たぶん。これで特許取れるんだな。

さっきも書いたように、パソコンの部品を組み替えて改良するイメージだもん。

バイオベンチャーはロマン!何が何でも革新的なお薬を作ってほしい!って人は買わない方が良いぞ。

ロマン感はない。

2ミリくらいしかない。

バイオはマネジメントが全て!

社長の持論も「バイオはマネジメント!」だからね。

「テクノロジーやサイエンスではなく、マネジメント。全体として、患者さんにとって大事な薬を作るにはマネジメントが一番大事」ってね。

これは賛否ありそうですが、少なくともこういう会社もあって良いでしょ。

こんなことを言えるバイオベンチャー他にないもんね。

社長いわく、とにかく「バイオは遅すぎる」と。これは改善しなきゃアカンと。

目の前の患者さんを助けるのに、一刻も早く良い抗がん剤を届けなきゃアカンで!とスピード感を重視した会社なんです。

一刻も早い上市を目指す!

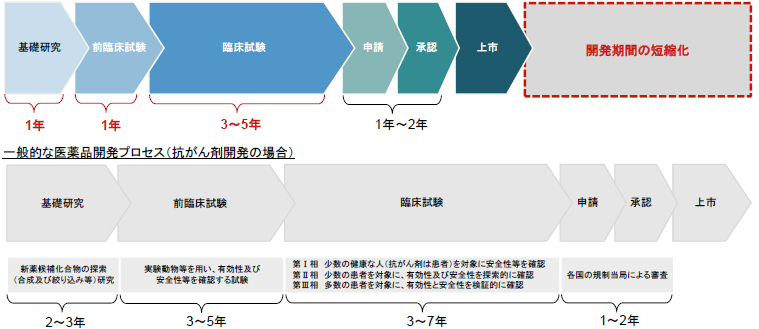

下記の通り、一般的な創薬開発プロセスと比較しても4~5年短縮できます。

〔モジュール創薬と一般的なお薬開発プロセスの期間の違い〕

出典:デルタフライファーマ 説明資料より

繰り返しになりますが、基礎研究や前臨床試験を大きく短縮できるため、早期に販売に繋げられるということです。

もちろん開発コストも低減できます。

パソコンとか車のモジュール化とまんま同じイメージじゃん。

うまいネーミングを付けたもんだ。

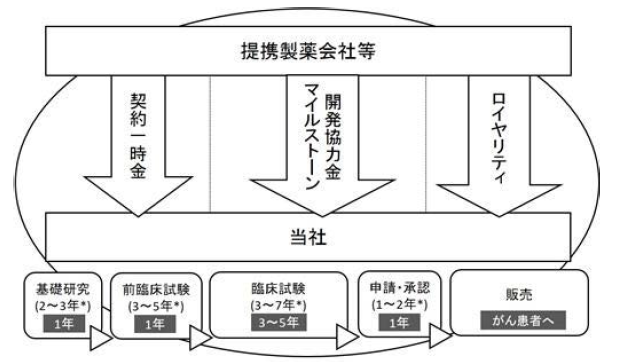

このように既存のお薬を「モジュール化」して新たに特許化し、製薬会社と提携することで得られる契約一時金やマイルストーン、今はまだないですが上市後のロイヤリティ収入で稼ぐのがデルタフライさんのビジネスモデルです。

〔デルタフライさんのビジネスモデル〕

出典:デルタフライファーマ 有価証券報告書

「早い! 安い!」なバイオベンチャー。「うまい!」かどうかはみんな半信半疑なのでこの株価ですが。

「日本は長期的な視点を持った投資家がいない!」ってことを言う赤字垂れ流しバイオベンチャーもいますが、それが正しいのか正しくないのかはともかく、現状日本の株式市場がそのような評価してるんなら仕方ないじゃんって思います。

日本で上場してる以上、そこを嘆いても……。

一番、投資家にお世話になってるのも株券すりすりバイオベンチャーなわけだしね。

[ad#co-9]プラットフォーム、俺!

というわけで、デルタフライさんは技術的なプラットフォームを持っているわけでもなく、研究も製造も治験も全部委託。

完全なるファブレス企業さんです。

何回も書きますが、技術的には大したことないんですよ、たぶん。ド素人だからよく分かんないけど、下手すれば技術とかないんじゃないですかね。

割と誰でもできるんじゃね?ってちょっと思っちゃうもん。

いやできないんだけど。

がん治療に精通した「知見」が強み!

会社が語る競争優位性も、がん治療薬開発や治療現場に長年携わっている経営陣の「経験則」!

いやあ、ぶっちゃけ相当うさんくさいですよ。

当たり前だけど形がないからね。経験則とか、ノウハウって。

ただし!

ビジネスの現場では、特にスタートアップの企業なんて、間違いなくトップの「経験則」とか「ノウハウ」って絶対的な競争優位性だとぼくは思っています。

だって最強で唯一無二。絶対にマネしようがないんだもん。

もちろん長年続けていくためにはそれだけではダメなんだけど、デルタフライさんみたいな創業8年とか9年で、従業員10人とかそこらの会社からすれば、それだけで突っ走って行けば良いと思うんだよな。

そもそも圧倒的多数の大学発バイオベンチャーの場合、自社開発した技術ありきなので、既に世にある薬のパコパコ改良になんて取り組まないでしょ。

だけど果たしてそれが患者や社会的なニーズを必ずしも捉えたものになるかって言うと、ちょっと疑問。

日本企業がガラケーで2,000万画素達成! だけど値段はうん十万円!ってやってる中、「いやいやそんないらんだろ、ほどほどに綺麗で良いから安くて使いやすいのにしてよ」ってお客さんがサーっと引いてったように、お薬の世界でもあると思うよ。

がんはとにかく副作用がきつすぎるもん。生存期間争いよりも、とにかく安くて副作用を軽くしてくれよって思っちゃうもんね。

もちろんがんにしてもアルツハイマーにしても、まだまだ満たされていないニーズはたくさんあるので、革新的な創薬を目指す大学発ベンチャーは絶対に必要です。

一方でそんなに1も待てないから、今よりも改良されたお薬をとにかく「早く」世に出す会社も同じくらい必要だと思っています。

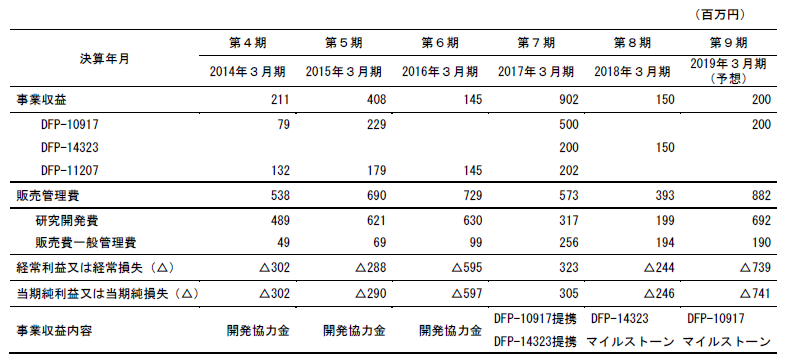

2019年現在の公開パイプラインは6本!

なお下記が現在走っているパイプラインです。

出典:デルタフライファーマ 2019年3月期決算説明資料

2010年創業で、6本のパイプラインを保有。

うち、3本は臨床試験に入ってるんだから、実際にお薬の世界ではスバらしいフットワーク。

今のところ臨床に入ってからの失敗はありません。

提携先が豊富!

最も進んだパイプラインである再発・難治性骨髄白血病治療薬の10917の日本での開発については、日本新薬と提携済み。

肺がんなどの治療薬の14323については協和化学工業と提携済み。

固形がんや血液がんに適応する14927と10917は三洋化成工業と共同開発中。

膵がんなどを対象とした11207は、ヤクルトにオプション権を付与しており、公開されている限り4年連続で開発協力金を得ていました。

〔デルタフライさんの過去の業績推移〕

出典:デルタフライファーマ 2019年3月期第2四半期決算 説明資料

*毎年、11207の開発協力金としてヤクルトから1~2億の売上があった。

お薬に限らず新商品開発ってめちゃくちゃ難しいもんね。

中小企業にとったら5本打って1本当たればマシとかそんなレベル。

その点、デルタフライさんは開発中のパイプラインのうち、既に複数本をお金にしちゃってるんだから今のところはとても順調と言えるでしょう。

10917は全世界で500億の売上を目指す!

3相入り目前で22年販売開始見込みの10917は、全世界で年間売上500億、デルタフライの取り分としても100億くらい稼ぐで!と自信満々。←これも相当にうさんくさいっちゃうさんくさい。

10917のフェイズ2は29症例中、14例でがんが完全に消える「完全奏功」を達成。

既存薬で効果が見込めない患者さんの最後の砦になるとしています。

さらに3相入り直前に、初発の急性骨髄性白血病に対する新たな承認薬「Venetoclax」との併用試験も検討すると発表しました。

初発でも承認が取れれば、10917の売上見込みはさらに拡大することになります(シェアードリサーチは数倍と指摘)。

膵がん治療薬11207はヤクルトに変わる提携先を探索中!

ちなみに次に進んでいるパイプラインであり、膵がんなどを対象とした11207について、当初ヤクルトにオプション権を付与していましたけど、権利行使されませんでした。

さらにヤクルトは上場後に持っていたデルタフライさんの株を売りまくっています。結果、デルタフライさんの株価はほぼ水に近い軟便状態に。

チクショー、ヤクルトの野郎め。

とりあえずデルタフライのIRさんに訊いてみました。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]11207はなんでオプション権が行使されなかったんですか?[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]ヤクルトさんのほうから、医薬品よりも本業の乳酸菌分野が好調なので、今回はオプション権の行使はしないという選択がされました[/voice]

とのことでした。

でたぞー!!! 提携解消されたときにどんな会社でもいう経営戦略上の理由ってやつだ!!

まあこれはそう言うしかないよなあ。

実際には開発の進捗を見て、ヤクルトが思ったほどの結果が出なかったから、という可能性ももちろんあるかと思います。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]現状、未公開のパイプラインも含めて、ヤクルトさんとは提携しているものはないんですか?[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]そうですね。現状、そうですね。株主としてはずっとお付き合いいただいていますが[/voice]

いやいやめっちゃ売られてんじゃん。

でもそりゃヤクルトも売りますよね、もう提携してないんだったら上場を機にそりゃ売るさ。

ちなみにぼくもお腹が弱いのでヤクルトさんのお世話になっています。

乳酸菌の力は偉大だぞ。

新規ライセンスアウトは「常に追求」!

いずれにしても、創業から間もないバイオベンチャーがこれだけパイプラインを持っていて、まだ日本だけとはいえ複数社との提携を達成しているのは魅力的。

会社としても新規ライセンスアウトや共同研究はめちゃくちゃ重要視していて、「常に追求」していくとのこと。

フェイズ3実施中の10917のアメリカ導出についても、

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]導出のタイミングは決まってるんですか? 治験後とか[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]ライセンスのチャンスは常に伺っておりまして、パートナーの希望によって治験中であっても、共同で治験を実施していくといった方法もありますし、逆に終わってから渡すというのでも結構ですし、どちらでも弊社としては対応していきたいと思っております[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]なるほど。それで今は複数社と交渉中ということですね[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]その通りです[/voice]

こんな感じ。

「ぬわにがなんでも安売りはしない!」とか言って、タイミングを逸していつの間にか消えていくよりも、弾力的にやっていくのは良い気がします。

40~50本のパイプラインを走らせる!

江島社長は日経新聞で将来的に40~50本の新薬開発を目指すとしていました。

40~50本ってとてつもないぜ(←これも相当にうさんくさいっちゃうさんくさい)。

ここまで行くと、特異的な技術なんてなくても、「プラットフォーム、俺!」なわけですよ。

〔プロプラットフォーマーのご尊顔〕

出典:デルタフライファーマHP

デルタフライさんの江島社長は大鵬薬品工業で約30年間、抗がん剤の開発等に取り組んだ知見があります。

どことなくぼくの死んだおじいちゃんに似てるんだよなあ。

写真を見ていると手を合わせたくなってきます。

とにかく既存の抗がん剤の大半は有効性と安全性、もうひとつ言えば薬価のバランスが取れていないそうな。

改良できる薬剤はそれこそ山のようにあるので、短期間でポコポコとモジュール創薬で組み立てて自社開発したり、ライセンスアウトしていって社会に貢献したいという会社です。

あ、でも忘れちゃいけないのが蜜の味!

ライセンスアウトが大事!って言っときながら、株券スリスリでお金ゲットはクセになるからなあ。

上場して大量のお金を集めてからの一発目のライセンスアウト。

これを本当に達成してくれるのかに注目しています!

[ad#co-9]財務の状況もチェック!

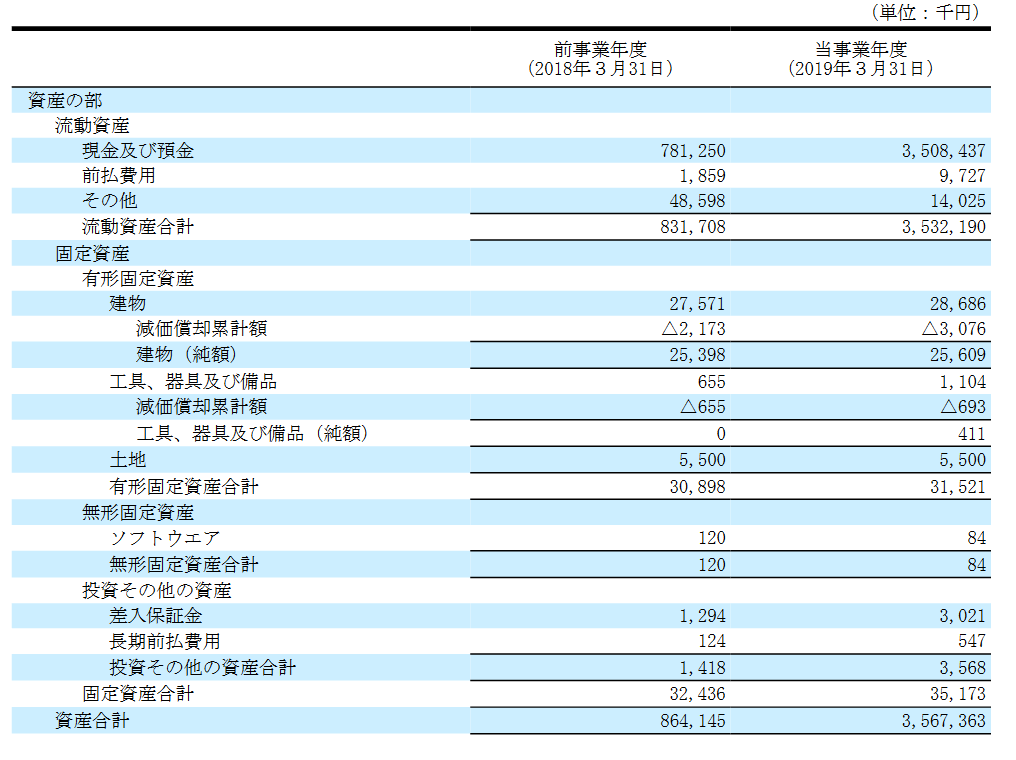

これが直近の2019年3月期決算時の資産状況です。

見ての通り資産はほぼ現預金!

あとはもうカスレベル!

減損リスクなんて当然なし!

この身軽さがいいね。

授業員数も11人のみ。あとは外部連携という形でお医者さんと繋がっています。

圧倒的弱小企業。素敵じゃん。

当然、年間の固定費負担も重くなく、あとはパイプラインの治験を全部並行してやるのか、最後まで自社でやるのか、はたまたライセンスアウトするのかで全然変わってくる感じ。

だいたい年間で10億くらいのキャッシュアウトをイメージしておけば良いでしょう。現時点で3年半分のキャッシュは確保されています。

なので仮に売上ゼロでも最低2年は増資はないかなあと思ってるんですが(甘い蜜中毒になっていなければ……)。

それに今年の売上見込みは0としていますが、近く始まるであろう10917の日本での治験が開始されれば、提携先の日本新薬から2億円のマイルストーンが入ってくるので、同時に上方修正がされる確度が高いです。

あとは年間通して「常に追求」するとしている、各パイプラインのライセンスアウトと、なんと言ってもアメリカでの10917の3相の進捗に注目!

10917の上市までに一時金やマイルストーンで資金が賄えれば神企業ですが、さすがに一発くらいはあるかな。

デルタフライさんのリスクは?

リスクはやはり明確な技術基盤がなく、社長をはじめとした経営陣への依存度がめちゃくちゃ高いってこと。

社長も今年で70歳。

ぼくの中では「プラットフォーマー、俺」企業だと思っているので、これが最大のリスクかなあ。

社長が元気なうちに、安定した製品売上による収益化を成し遂げてほしいと思っています。

まとめ

とにかく地味で人気なさすぎな会社さんです。

株価の下げ止まりが見えないところも危ないぞ。

持っているパイプラインは豊富で、かつ白血病や膵がんに加え、何気に核酸医薬まで持っているため、なんらかのカタリストで跳ねるのではという期待はあるんですけども。

個人的にはキャッシュには余裕があるので、このまま不人気っぷりを発揮して、来年くらいまでしれーっと各治験やライセンス交渉が進展していけばいいなあくらいの気持ちでのんびり保有しております。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

コメント