いつもお世話になっております!

3Dマトリックスの岡田社長が2019年4月期の決算と、今後の中期経営計画についての説明をしました。

相変わらず気合が入っているぞ。

ここでは大きな注目点であった富士フイルムとの契約と、アメリカでの癒着防止材の販売に向けた状況について残しておきます。

売上の計画値は富士フイルムと同等!

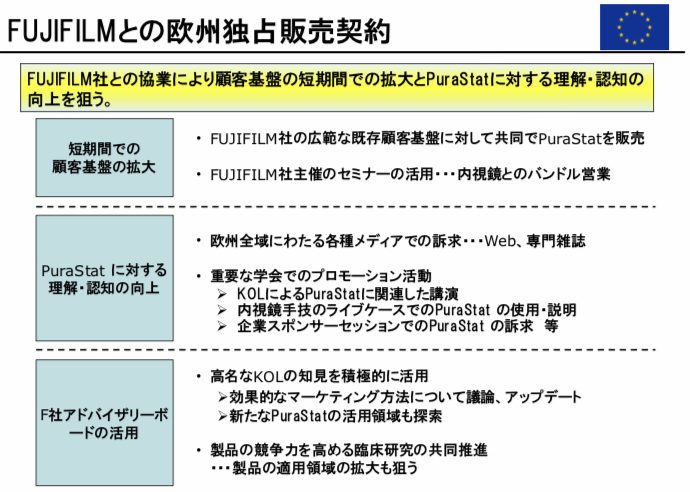

まずは今期頭に実現した富士フイルムとの内視鏡領域での欧州独占販売契約。

出典:2019年4月期 決算説明会資料

岡ちゃんが強調してたのは、「富士フイルムが何をやるのか、かなり細かく契約に盛り込んだ」こと。

契約だけ結んじゃって、あとはやる気をなくしちゃう助っ人外国人選手みたいになっちゃうと困るからね。

そこは抜かりがないぞ。

あとポイントは、「我々の中計で示した売上の数字と、富士フイルムが考えている数字はだいたい一致している」って発言。

なんでわざわざこんなことを言ったかというと、岡ちゃんも自覚してるんだと思うよ。

「どうせお前らの中計ってえんぴつナメナメ計画じゃん!」って株主の声を。

その疑いを晴らすべく、岡ちゃんは富士フイルムさまの御威光を使ったもんだと想像します。

「いやいやぼくだけが言ってんじゃなくて、富士フイルムさまも同じくらいの売上を考えてんだぜ! キミたち察しろよ!」ってね。

あと気になるのが既存代理店との関係。

独占契約を結んだときにIRに一応、訊いてみました。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(僕)” type=”l line”]富士フイルムに欧州全域での独占販売権を付与したら、既存の代理店は売れなくなるんですか?[/voice]

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face14.gif” name=”(IRさん)” type=”r”]まだその辺りは決まっていません[/voice]

ということでした。

ただ独占契約後のイギリスやドイツの代理店の動きを見ていると、学会や展示会で思いっきりpurastatを紹介してるんで、おそらく各国ごとの既存代理店との契約は基本的にはそのまま活かすんでしょう。

富士フイルムにはあくまでも「欧州全域で売っていいよ」という権利を独占的に付与したものだと想像します。

これはかなり良かったですね。

既存代理店をぶったぎっちゃうと、一時的には売上はガッツンと落ちちゃうもんで。

各国では既存代理店に販売を維持してもらい、一方で富士フイルムにはヨーロッパ全域で売ってもらうと。

当然、各国毎では「既存代理店VS富士フイルム」の戦いも起きてくるんでしょうが、マトちゃん的にはどこ経由で売ってもらおうが関係ないので、むしろやる気のない代理店にはヘコヘコせずに「投資しねえなら売らなくていいよ。こちとら富士フイルム様がいらっしゃるんだバカヤロー!(お前のことだよペン○ックス)」と寄らば大樹の陰交渉力を発揮できます。

平行しての販売ならマトちゃん側の取り分が減ることもないし。

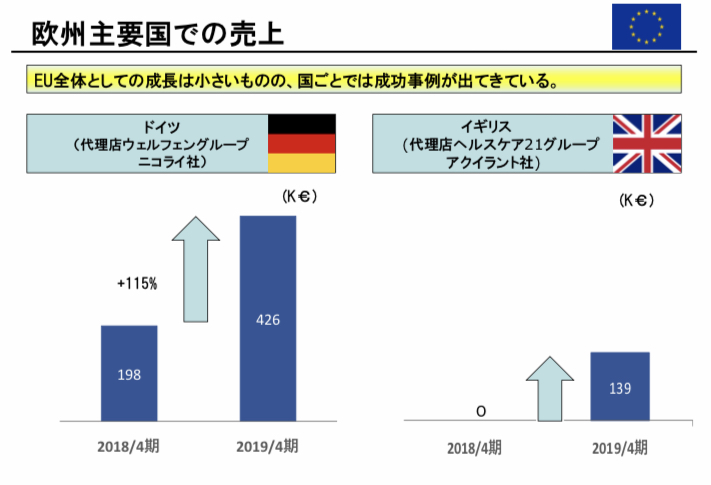

大手の代理店では結果が出てきていますので、今後さらなる売上の上積みを期待したい!

出典:2019年4月期 決算説明会資料

ちなみになぜかこの富士フイルムの説明のときだけカメラが引いて、会場の聴講者の様子を映していました。

真ん中の方がガチ寝してるんだよなあ!

説明会がはじまってから、富士フイルムのくだりってかなり最初のほうだよ。

お昼ごはんに何を食べちゃったんですか。

まあでも株持ってなきゃ、会社の説明会なんてつまんないよな。ぶっちゃけさ。

[ad#co-9]アメリカでの癒着防止材には期待しかないぞ!

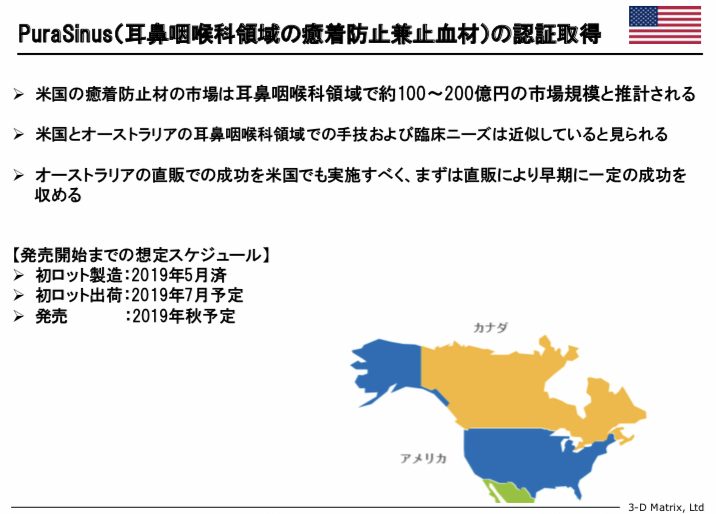

さて、アメリカではじめて売上が立つ製品となった癒着防止兼止血材「purasinus」。

ぼくは素直だから、今まで何度も騙されてきたのに、またコロッと信じちゃうんだから。

出典:2019年4月期 決算説明会資料

[kanren postid=”6268″]

ついに秋から販売が始まるぞーーー!!!

まだ製品ができている前ですが、既にアメリカの著名な医師10名と面談を終えて「ものすごく興味は高い!」そうな。

「普通は製品が手元にない段階では会ってくれないぜ!」とポテンシャルの高さを訴える岡ちゃん。

キミたちだってお見合い写真がなければ会おうとしないでしょ。属性だけで会うことを決めるってかなりすごいよ。

つまりpurasinusを属性で現すと「身長180cm、医者、港区在住、雰囲気向井理」とかこんなレベルなわけですよ。

いやあこれは売れるね。バカ売れする。全盛期のベルギーワッフルより売れる。

具体的な特徴はおおむね下記。

- 競合の止血材は癒着を促進するから使えない!

- purasinusは止血もできるし、癒着も防止するし、治癒も早い!

- アメリカは医者も患者の口コミで選ばれるので、良い製品は広がるのも早い!

初期は直販のため、利益率は高いですし、医療機器メーカーと販売契約を結ぶにしても、実績を示すことができれば一時金やマージンなどの条件面でも期待できそう。

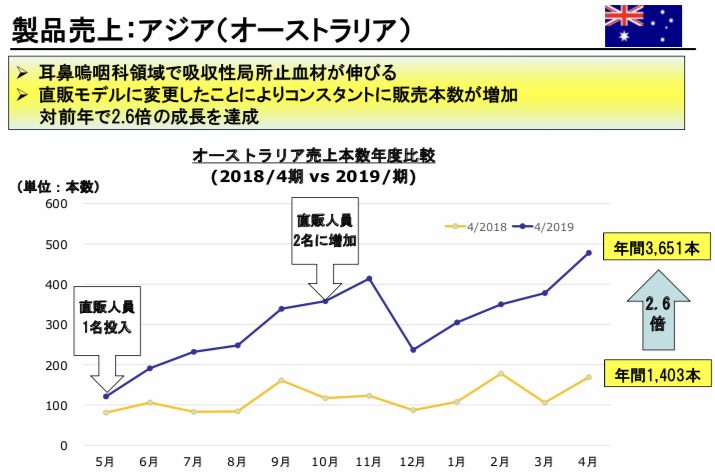

すでに鼻で売ってるオーストラリアがなあ。絶好調なんだよな。

出典:2019年4月期 決算説明会資料

営業人員2人で、直近四半期の売上が6,000万円。

6,000万円のほとんどが鼻の分野での売上なので、来期には3億超えも十分狙えそう。

直販に切り替えて嫌な予感しかしなかったんだけど、順調すぎる。

岡ちゃん、疑ってごめんよ。

オーストラリアとは段違いに巨大なアメリカさん。

業績へのインパクトも大きいので進捗を期待しています。

販売開始とともに臨床研究もはじまりそう。

良いデータが取れれば、ヨーロッパでもそれを使って鼻の領域を攻めていくことでしょう。

うーむ今年のマトちゃんは結構楽しみだぞ!

直近で予想される大きなカタリストは何といっても日本の止血材の治験結果。

会社は今月中に患者の組み入れが完了し、2、3ヶ月で承認申請に持っていく予定。

これがうまくいけば、去年からマトちゃんは後出血予防材承認、癒着防止材承認、欧州契約締結と来て、4打数4安打を達成できます。

どうなりますか。

*その他のパイプラインの進捗についてご興味がある方は下記を。半分はカレーの話なので飛ばしてください。

[kanren postid=”7762″]

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんばんは。

おぉ~、いよいよ4打数4安打も間近ですね。(株価はパッとしませんが。)

今回の岡田社長さんは、落ち着いた雰囲気でした。

あんまりよくわからんカタカナを乱発することもなく、いい感じでした。

あとは、日本国内の治験動向と、増資動向と、各四半期の売上動向ですね。

もう私も慌てず騒がず、1000株をキープします。