いつもお世話になっております!

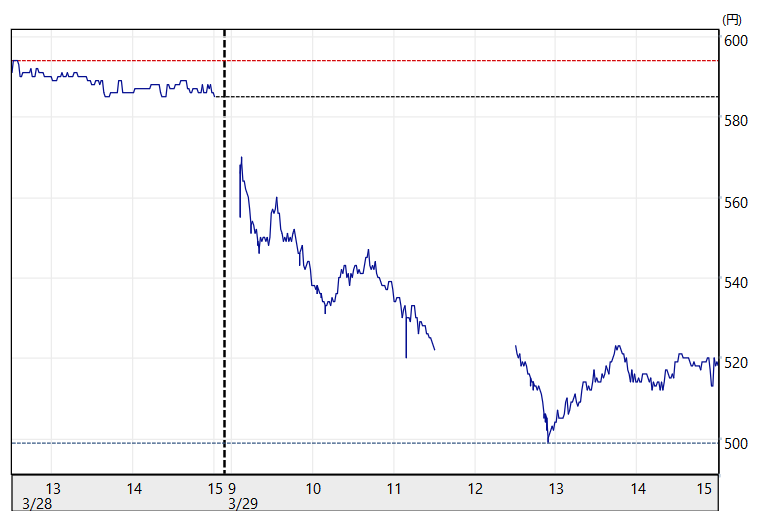

3月28日、デ・ウエスタンさんが上場廃止基準にかかる猶予期間入りしたことを発表しました。

翌29日の株価はこの発表を受け大暴落!!

備忘録として残しておきます。

[kanren postid=”3926″]

デ西さんが上場廃止リーチで大暴落!

今期に営業黒字化しなければ上場廃止になってしまうデ西さん。

だけどですね、このネタ自体は既に決算発表で2017年度の赤字は決定していたわけで、とっくに織り込み済みなんです。

当然みんな知ってるもんだと思いきや……。

大暴落!!

なんでなんすか……。

最初はさ、

[voice icon=”voice icon=”https://yukiyuki13.net/wp-content/uploads/2019/02/13.png” name=”ぼく” type=”r”]今更加減も度が過ぎてるネタで、キミたちどんだけあわてんぼのサンタクロースさんなんですか……[/voice]

と、ボーナスステージを信じて疑わなかったぼくも次第に涙目になっていったよ。

そのうち花粉症の薬が切れたのも相まって、ガチ泣きするハメに。

株って難しすぎ。

ほんとセンスないよなあ。

でもさ、何ヶ月も前から猶予期間入りすることは分かっていたし、2月14日発表の決算短信でも、

当社は2018 年 12月期の営業利益及び営業キャッシュフローがマイナスとなることが確実となっており、2018年12月期の有価証券報告書の提出をもって上場廃止猶予期間入りとなる見込みです。

って宣言してんですよ。

もちろんその数ヵ月前から前期の赤字は予想できていたので、織り込んだ挙句に織り込んで、さらにまた織り込んどいたよレベルだと思ってたんだよなあ。

恩返しが得意な鶴さんも大活躍の織り込み済みっぷりだったわけ。

本当に勉強になりました。

自分の中では周知の事実でも、みんながそうとは限らないってこと。

まあ上場廃止は悪いほうの意味では最強の「パワーワード」だもんね。

アンジェスが「国内初の遺伝子治療薬承認」で爆上げするんだから、反対のパワーワードでそうなってもおかしくはないっちゃおかしくはない。

大いに参考にします。

あと何日かすると空売りの状況も出てくるでしょう。

普通に知らなかった人が多くて焦って投げたのか、悪い大人の方が「上場廃止」をネタに売りで入ってきたのか、はたまた両方なのか。

注視しておきます。

デ・ウエスタンさんの状況を整理!

せっかくなのでデ西さんの状況を整理。

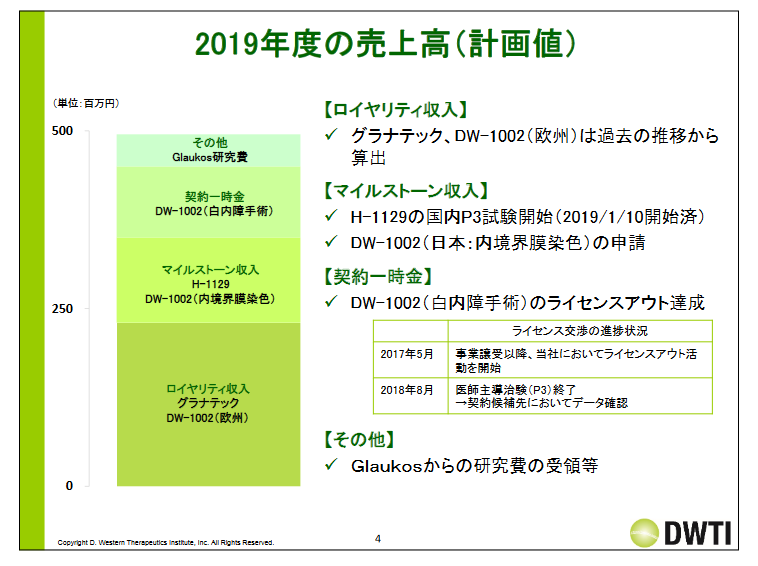

下記のイベントをクリアして売上5億を達成すれば、今期は黒字化して上場廃止は回避できます。

出典:デ・ウエスタン2019年12月期の連結業績予想について

細かい中身と進捗状況としては、下記の通り。

- 上市品であるグラナテックと1002(欧州)のロイヤリティ収入

これで半分くらいを稼ぐ計画。

今回の有価証券報告書で前期実績が明らかになりましたが、グラナテックが138,692千円、1002が96,921千円、合計235,613千円となっています。

毎年の伸び率は堅調で、前々期から前期は28%の増加。

仮に今期も同様に伸びるとすると、この2本だけで3億くらいいっちゃう計算に。

グラフから推計した売上計画は2.4億くらいなので、かなり保守的(ほぼ前年並み)に見積もっていることが分かります。

IRにも確認をしましたが、グラナテックは今後も伸びていく計画、1002は同じくらいで計画しているとのこと。今期の黒字は必達であり、確度の高いものしか載せていないということから、ここは上振れの可能性が高いと考えています。

韓国での販売承認も得られたので、販売計画が予定よりスムーズに進めば下期以降にそのロイも載ってくるかもしれません(今期予想には未計上)。

- 1129のフェイズ3開始マイルと1002(日本:内境界膜染色)の申請マイル

1129のフェイズ3開始マイルは導出先のわかもとから入金済みなのでクリアです。

1002の申請についてはまだ。ただ導出先は1129同様、わかもと。

わかもとの眼科領域への力の入れっぷりは本気ですし、お薬でもなく手術用の補助剤なので、1129の申請も大丈夫かなとは思っていますがどうなりますか。

- 1002(白内障手術)のライセンスアウト

一番流動的と考えていたのがこれ。

1002のライセンスアウトです。

ライセンスアウトは相手があることだし、去年から契約がズレ込んだので大きな不安要素でした。

ところが2月にわかもととの契約が決定。

見事一時金(1億くらいと思われる)をゲットしました。

- 共同研究先のGlaukosからの研究費の受領

最後。

進捗に応じて研究費を受領します。

上期に多くを受領するようですので、こちらも「共同研究解消!」なんて発表が出されない限りは、問題なく進捗していると考えれば良いと思います。

まとめ

・上場廃止は織り込み済みも無視する負のパワーワード!

というわけで、あとのイベントの中で比較的不確実性が高いのは1002の申請マイルですが、仮にこれがポシャったとしても金額的には数千万円程度と考えられますので、保守的に見積もっているロイ収入で吸収できると見込んでいます。

Glaukosからの研究費についても、万が一なくなったとしても3,000万円の営業黒字の範囲内でカバーできるでしょう。

あとはコスト面も動かせるので、黒字は問題ないはずなんですがね。

それでも「上場廃止」というスーパーパワーワードは尾を引くのかどうか。

そこは株券紙くずリスク。

今後とも注視していきます。

なお、売上見込みには先月アメリカでのフェイズ1/2aに成功した1337や、日本での後期フェイズ2に成功した1129の海外での導出一時金は含めていません。

IRによると、

「パイプラインの導出については交渉中のため明らかにはできないが、導出一時金を期待していないという意味ではなく、黒字化達成に向けた重要な年であるため、売上については確度の高い数値を計上したもの」

とのことです。

株主総会では日高社長から株主に対して心配をかけていることへの謝罪と、最低でも黒字化の約束。

1337の導出先は100億規模の非独占オプション契約を結んでいるアリスタさんを含めて「セレクション」している旨の発言が出たそうな。

がんばってくれよん。

ちなみにデ西さんとは、上場廃止懸念によって叩き売られる会社さんだけど、上場廃止を回避したとしても全然上がらない会社さんであったりもするんだよねえ!!

どうなりますか。

子会社の日本革新創薬からもそろそろ面白そうなネタが出てこないかなと期待しています。

*あくまでも個人の見解です。誤りがあればご指摘ください。言うまでもなく株式投資は自己責任でお願いします。

3DMの増資に続いて投稿し、申し訳ありません。

いやぁ、昨日のDWTIの下落はまさかと思いました。

500円で買い増ししたかったなあ~

株価の動きは予想外なことが多いですが、バイオ銘柄は全く理解を超えています。

短期売買の個人の方が多くて、目先の情報に脊髄反射するからでしょうか?

大口さんの悪意でしょうか?

バイオ銘柄は株価のボラが大きくて、それが博打的な面白みなんでしょうが、これじゃ「博打」そのものですよね。

あぁぁ…、3DMを売ってDWTIに乗り換えようかなぁ?