いつもお世話になっております!

メドレックスさんが日本最強メガファーマ武田薬品工業さんと提携を発表し、株価大暴騰劇を演じてからわずか一月半。

[kanren postid=”6216″]

追加の材料を出せなかったことや、空売り集団に頭を叩かれまくったせいもあり、株価はあっという間に提携前の水準に戻ってしましました。

はぁ。

そんなメドレックスさんの調査レポートが発表されたので、今の情報について整理しておくぞ!

マイクロニードルを取り巻く状況について。

・治験工場建設には手元資金を充当か?

250万株を新規発行して、マイクロニードル工場の建設を発表したメドレックス。

不透明な新規事業に株式市場は嫌悪し、株価は大暴落。

新株の行使ができない状況が続いています。

このままだと資金調達が出来ず、工場建設を断念するのでは、という声も一部から聞かれるまでになっています。

しかし、今回のレポートでは、

「治験用マイクロニードルの製造設備だけならば、向こう2年程度の資金をカバーできる可能性は高い。実際に、会社は現在、治験工場の準備中である」

出典:シェアリポート

との記載があります。

この文面からするに、増資を取りやめてマイクロニードル事業について断念する気はなく、それどころかまずは治験工場は手元資金を充当して建設に入るように見えます。

治験工場は6月に業務開始予定。

増資による資金調達が進まない中、6月に間に合わせるためにはそろそろ建設に入らないと間に合わない状況です。

ぼくも以前、治験工場建設の資金についてIRさんに訊くと、もちろんまだ決まったことは何もないとしながらも、「手元資金もあるし今後入るマイルストーンもある」旨の返答をもらいました。

今現在の資金を充当するのはもしかしたら問題があるかもしれない(以前の増資の資金使途にMNは入っていない)ので、色がついていないシプラからのマイルストーンを充当する可能性もあります。

いずれいせよ、レポートに書いてあることが真実なら、マイクロニードル事業そのものを取りやめる気はサラサラなさそうです。

・従業員の増員!

ここも目につきました。

前回のレポートでは23人になっていましたが、28人と一気に5人も増えていました。

2019年6月に稼働(予定)のマイクロニードル事業のための採用なのでしょうか。

香川県の「企業誘致助成金の決定」を知らせるページにも治験薬工場の業務に伴い、5人の新規雇用を予定しているとしています。

これがマイクロニードルのための採用なら、ますます後戻りはできないでしょう。

それとこの5人をどこから集めてきたのかという点も気になります。

メドレックス単独で専門性のある人材を5人も集めてくることは難しいかと思いますので、協業先予定の大手ワクチンメーカーなどと裏では着々と準備を進めているのかもしれません。

ハイ、妄想です(ただ、足元を見られているかどうかは置いておいて、有力な候補先は間違いなくいると思う。さすがに何もなくバカデカい工場を建てることはあり得ない)。

工場建設の「準備」が着々と進んでいる中、問題は量産工場の資金調達です。

・資金調達の成否について

今回のレポートでは、マイクロニードル事業の成否はあくまでも量産技術のための設備導入にあり、資金調達のカギとして2点を上げています。

①マイクロニードルの治験段階で、ワクチン大手との提携が成立し、量産設備の資金を負担してもらえれば、資金調達の必要性が低下する、

②オキシコドン・テープ剤など大型製品の導出が早期に成功し、株価が上昇して新株予約権行使が進捗する、のいずれかが必要となる

出典:シェアレポート

まず①ですが、メドレックスがこれまで発表してきた文書によると、「現時点で確固たる財務基盤がないメドレックスが、商業生産ベースでMNを供給することができるのか」、「製造販売承認を取得した際には商業ベースで供給できる、という資金と生産技術を早期に示すことが、大きなポテンシャルを持つMN事業を前進させるために現段階で不可欠な一歩」といった記述があり、「量産工場」の体制整備が協業候補先との間で提携条件となっているように読めます。

であるならば、治験段階での大手ワクチンメーカーとの提携はあり得ず、さらには量産設備の資金負担までしてもらえるとは考えにくいです。

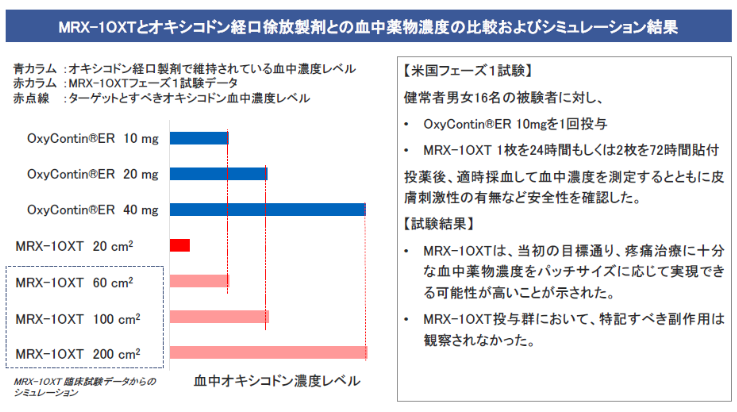

さらに②ですが、今回のレポートではオキシコドンテープは吸収性を向上させるための改良を実施中であり、それが終わった年明け早々に反復投与試験に入るとされています。

そもそもなぜ吸収性を向上させる必要があるかというと、下記の通り今のままだとパッチサイズがめちゃくちゃ大きいから。

出典:メドレックス説明資料

メドレックスとしては、当初から「画期的な成果」と言っていました。

パッチサイズが大きくなるとは言え、難吸収性のオキシコドンをここまで吸収させたことは高く評価されると考えていたと思われます。

ただ、実際は提携候補先から「もう少し小さくせんと売れへんで!」という反応が返ってきたため、改良に踏み切ったのではないでしょうか。

メドレックスの「オキシコドンテープについては安売りする気はない」の発言から考えても、改良を行い、反復投与試験の結果が降りてからの導出活動になると思われます。

そうすると、導出活動は早くても2019年の後半あたりになるため、新株予約権の行使期間2019年5月1日には到底間に合わないことになります。

②についても、現実性は低いと考えざるを得ません(あくまでもレポートの内容が真実だとすれば、です)。

はたまた増資期間の延長を示唆しているのか……。

【追記】メドレックスは増資中止を発表しました。まずは治験工場を建設し、量産工場建設については一時中断するとのことです。

[ad#co-9]

オキシコドンテープ(MRX-1OXT)の今後について

先述したように、オキシコドンテープについては改良後、2019年に反復投与試験に入ると記載されています。

具体的には下記の通り。

現在、米国で一番大きなパッチサイズはLidoderm®の140cm平方である。弊社では、吸収性を1.5倍程度に上昇させ、より小さなパッチサイズで有効な血中濃度を実現できるよう改良中にあると推察しており、改良後、反復投与試験に入ると考えられる。

出典:フェアリサーチ

「推察」という文字はありますが、こんな妙に具体的なことを推察だけで書けるとは思いませんので、比較的信憑性が高いように思えます。

ぼくはIRさんに、今期の費用のズレこみを確認した際、「遅れではなく、計画の変更」と強調されました。

[kanren postid=”6196″]

確かに、この計画の変更というのが、「改良」してからの反復投与試験を意味するなら辻褄は合いますね。

さて、現在のパッチサイズではやはり競争力に劣る可能性が高くなったのはネガティブですし、この短期間で吸収性を1.5倍にも改良できるのかという疑問も残ります。

これは待つしかありませんが、仮に速やかに吸収性を改良でき、レポートがいうように2019年の頭に反復投与試験に移れるなら、メドレックスの経皮吸収製剤の技術は相当に高いと言えると思います。

メドレックスが持つイオン液体のライブラリーと、薬剤に合わせた選択と組み合わせノウハウの高さが実証されることを意味するので、この成り行きには非常に注目したいです。

基盤技術の提供による収益化が加速するかもしれません。

ちなみにレポートでは、オキシコドンテープのライバル候補で新たな鎮痛薬「NKTR-181」が申請され、FDAに受理されたと書かれています。

どの程度オキシコドンを代替できるかは不明であるとともに、もしも「NKTR-181」が売れたら、メドレックスは「NKTR-181」のテープ剤を開発する選択肢があるとのこと。

当たり前ですが、お薬には特許があるので、メドレックスが貼付剤に出来るのは特許が切れてからです。

特許が切れる前に、メドレックスが「あの薬売れてきたからテープ剤にしよ」なんてできる訳がありません。

Nektar Therapeuticsから「NKTR-181」を導入する方法もありますが、双方にとって旨味はないので現実的ではないでしょう。

なんだか今回のレポートは、メドレックスに取材をして書いたような内容と、自分で調べてほぼほぼ妄想で書いた内容が混在している印象でした。

メドレックスは広報活動の一環として、お金を出してこのレポートを書いてもらっているんだと思いますが(HPにも上げてるし)、先ほどのマイクロニードルの資金調達についても矛盾点が散見されるので、余計に株主を混乱させる内容になっているかもしれません。

調査会社経由ではなく、自ら発信に努めてほしいと強く思いました。

チザニジンテープの今後について

レポートではあまり触れられていなかったチザニジンテープですが、シプラによるレポートでは「フェイズ2」という記載がありました。

メドレックス発表では、フェイズ2を飛ばしフェイズ3開始としていたため、計画変更があったのかもしれません。

レポートでは今期の売上予想について「シプラのマイルストーンなど確実性が高いもの」と見方を変えていませんが、仮にフェイズ2から開始ということになると、マイルストーン減額の可能性も出てきます。

こちらも要注目です。

まとめ

メドレックスさんのレポート。

読む限り、

1.オキシコドンの早期締結は見込み薄

2.マイクロニードルはやめる気なし(治験工場はやっぱり手元資金で建てそう)

3.今期のシプラのマイルは見込み通り確実性高い?(個人的には疑問)

ってなところでしょうか…。https://t.co/dDpNoir8mr— yukiyuki (@commu_blog) 2018年10月9日

当初の予定と大幅に狂って、手元資金で治験工場を先に作ることを匂わせるような内容も出てきていますので、会社側の混乱が伝わってくる内容でした。

これからするとしばらくは大きな材料は出てこないような気がしますが、どうなりますか。

年末から年始にかけては、チザニジンの状況と、オキシコドンの改良がうまくいくか、下方修正の有無などに注目しておきます。

ほんとうに増資はどうするんですかね……。

治験工場は自前で建てて、増資期間を延ばしてオキシコドンの成功にかけるか、大手ワクチンメーカーに泣きつくか、この辺になっていくのか。

技術自体は間違いないと思っているので、しばらく放置です。

頑張れメドレックス……。

コメント