いつもお世話になっております!

今日はラクオリアさんとセルシードさんがストップ高でした。

……いやぁありがたいんだけど、ビビりなんでちょびちょびで良いんですよね。

明日はちょっと下がっても良いよ、ちょっとだけね。

さてさて。

ラクオリアさんについてはあんまり心配してないんですが、セルシードさんは大いに心配だぞ!

完全に中計による思惑が膨れまくりな状況です!

どうせまた弾けっちゃったら、株価も真っ逆さまなんだろうなぁ……。

でも時価総額も小さいし、個人的な期待値は1を超えてるんで今保有している分は下がっても売らないつもり。

果たしてセルシードは黒字実現可能なのか!?

それともワタクシが愛する(いまだに心から応援はしているよ)3Dマトリックスさんのトンデモ中計の再来か?

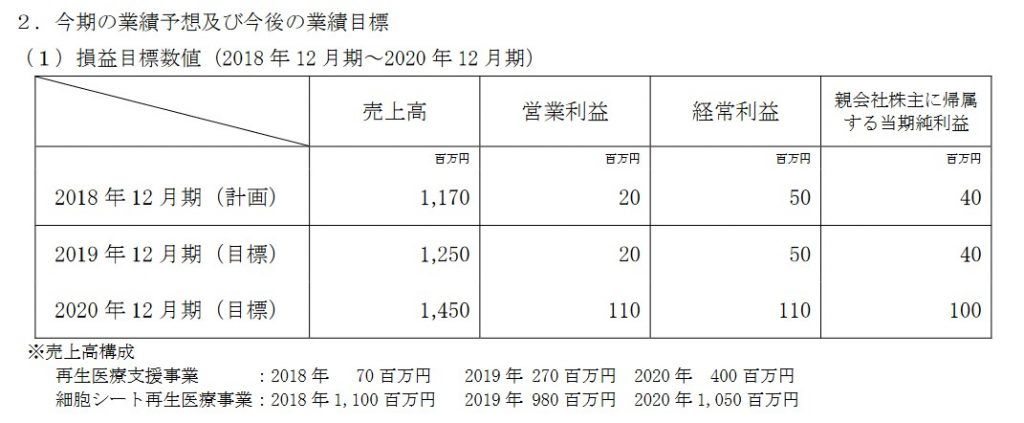

セルシードさんの黒字中期経営計画を発表したぞ!

セルシードの株価が高騰中です。

理由はいきなりスーパーサプライズ黒字中計を発表したから。

それが下記です!

ひっさしぶりのバイオらしい?中計を見たね。

笑っちゃったぞ。

このギリギリのいかにも合わせてきたよ黒字感!

バイオらしいねー。

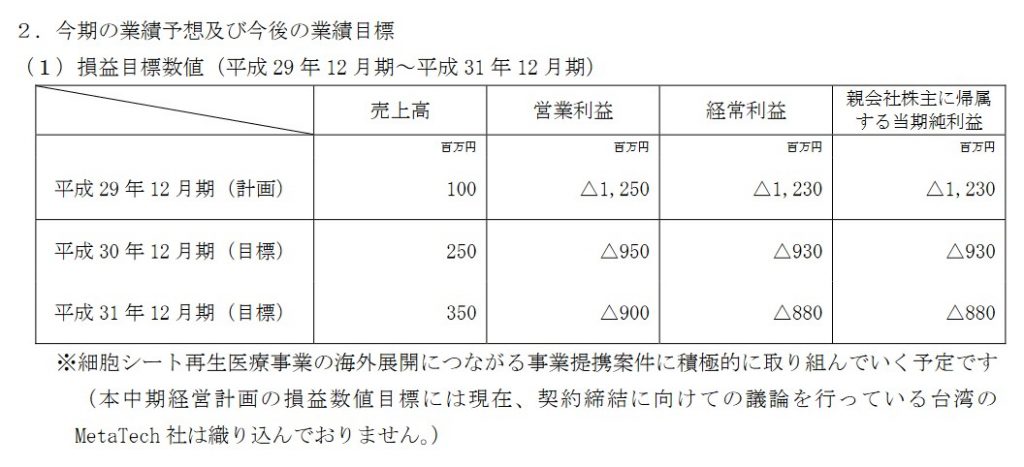

3Dマトリックスの99%下方修正を当事者として味わったワタクシは騙されんぞ!

ちなみに前回の中計はこちら。

出典:セルシード 中期経営計画(2018 年12 月期~2020 年12 月期)

全然違うじゃねーか!!

なんでたって1年で真っ赤計画が黒字転換しちゃってるわけー?

スーパー嘘くさい。

って普通はなりますよね。

分かる分かる。

でもでも。

3Dマトリックスがそうだったからって、他のバイオもこういうところが往々にしてあるからって、セルシードも一緒だろって指さして笑うのもかわいそうじゃん。

せつ子社長、日本のお母さんみたいでかわいいし。

「せつ子有能説」

を唱える人も多いとか少ないとか。

どうでも良いけど、「せつ子有能説」ってゴロが良いですね。

「せつ子有能説」。

気づいたら口ずさんでしまう。

んじゃあ今回の中計の詳細を見てみましょう。

黒字か達成には新たな導出が必須!

さっそく目を通します。

……印象としてはかなりザックリしている。

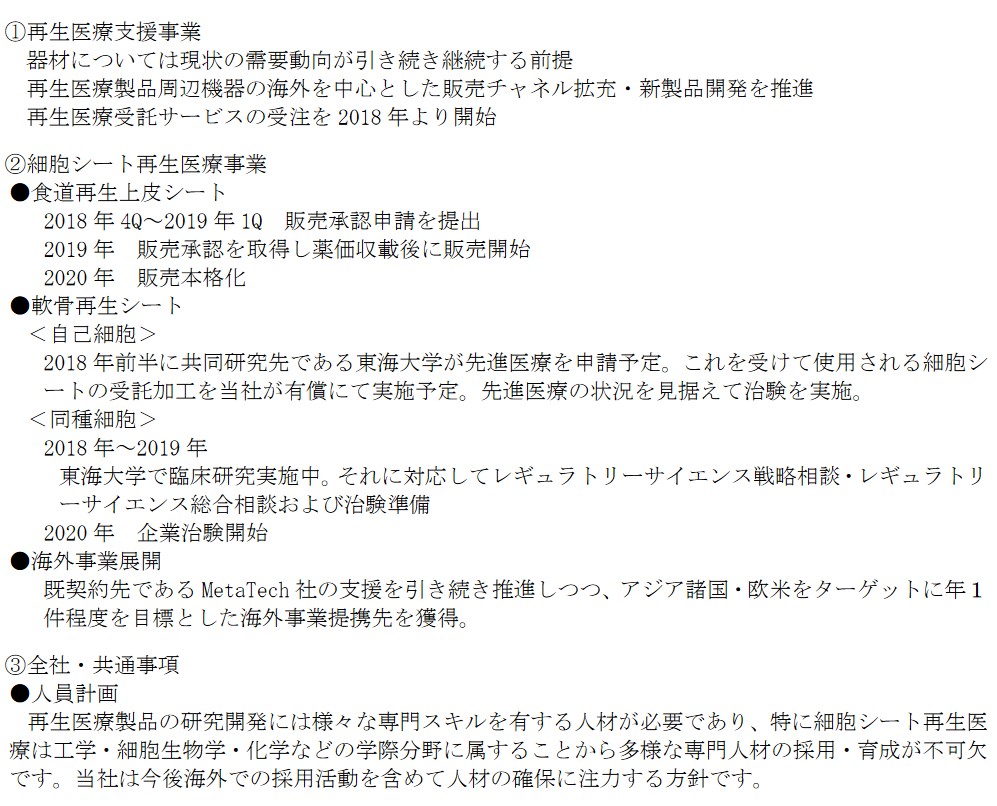

具体的な売上の根拠としては下記になります。

出典:セルシード 中期経営計画(2018 年12 月期~2020 年12 月期)

ひとまず2018年の売上計画11億7,000万円に寄与しそうな部分だけを抜粋しましょう。

「計画」としている2018年の達成こそが最も大事ですからね。

大きく分けると……

①再生医療支援事業

②東海大学の軟骨再生シートの受注加工

③台湾のMetaTechの社からのマイルストーン・開発サポート料

④アジア・欧米をターゲットに導出1件

こんな感じですね。

個別に見ていきます。

①再生医療支援事業

これについては前回の中計でも織り込まれていました。

今回の中計でも2018年の目標は7,000万円となっております。

妥当性のある数字でしょう。

金額も少ないですし、これについては無視でいいかな。

引き続き営業を頑張ってください。

②東海大学の軟骨再生シートの受注加工

次に②東海大学の軟骨再生シートの受注加工です。

現在、セルシードは東海大学と共同で軟骨再生シートの開発を進めています。

患者数が国内だけで1,000万人、半分妄想市場規模ですが「1兆円」を超えているという密かなおばけパイプライン候補。

以前の計画では、2017年に治験に入る予定でしたが、戦略を変更。

東海大学はまずは「先進医療」の認定申請を行うべく、準備を進めています。

「先進医療」とは、公的な医療保険の対象外で全額自己負担になるし、受けられる医療機関も限定するけど、保険診療との併用も認めるよという制度。

高度で新しい医療技術について、保険適用する前に評価する意味合いでも用いられる制度です。

この先進医療が認定されれば、使用されるシートの受託加工をセルシードが有償で担うことになります。

長期的には大賛成ですが、短期的な売上としてはどうなんでしょうか。

バカ高い自己負担と、東海大学(もしかしたら指定医療機関は増えるのかもしれませんが)だけと、受診医療機関が制限されている以上、そこまで大きな売上は望めないような気がするけどな

少なくとも、2018年の前半に「先進医療」に申請予定となっていますので、それから審査し承認されたとしても、2018年中の売上はほとんど期待していません。

③台湾のMetaTechの社からのマイルストーン・開発サポート料

この③と次の④で売上の大部分(10億)を上げるつもりだと予想しています。

前回中計でも台湾や他の海外の事業提携案件については盛り込んでいないと明記してますからね。

ここが今回と前回の大きな差の要因と考えるのが自然。

さて、③については最大で12億円の売上がセルシードに入ってくる契約です。

食道再生上皮シートと軟骨再生シートの開発進捗に応じて支払われる「マイルストーン」と、セルシードがMetaTechに提供する開発・製造データの対価として「開発サポート料」が得られるとしています。

12億5,000万円のうち、どれだけ2018年中に売上として立てられるか……。

とりあえず、去年2017年から「製造関連データ」は提供を開始し、9月に6,000万円を受領しています。

当該データ完了は今期2018年となっており、完了時点でさらに4,000万円をゲットできるそう。

売上に計上するのは完了時ということなので、2018年の売上として1億はひとまず確定と言って良さげ。

あとはどれくらいいけるのかなぁ……。

もちろんマイルストーンや開発サポート料の金額やステージについて細かく公表されていないので、この辺は全く分からないっちゃ分からないんですが。

セルシード自体は、

「MetaTech社の開発推進意欲は非常に旺盛~中略~開発進捗に対応して提供予定の当社開発・製造関連データの大部分を2018年中に提供実施する見込み」

出典:セルシード2017年12月期 決算短信

とのこと。

この「大部分」というのは、マイルストーンと開発サポート料の合計12億5,000万円の大部分ではなく、開発サポート料の「開発・製造関連データ」のことだと予想します(……と思うのが安全な気がするんですが、一部新聞などではMetaTech社が2019年にも「製品化」という記事が出ていますので、マイルストーンの一部も2018年の計画に含めているかもしれません。そもそも「製品化」というのが何を意味しているか謎ですが……)。

「開発・製造関連データ」については、既に提供を開始している上記の製造関連データ以外に、「数種類のパッケージデータ」を設定しているとのことです。

仮に各パッケージデータが全て1億だとすると、2018年には1億×数種類=3~4億くらいはあってもおかしくないことになります。

もしも台湾での治験開始マイルなどがあるのであればマックス5億くらいでしょうか?

セルシードの「非常に旺盛」という自信満々発言の真意はいかに。

この辺はそれぞれの妄想になりそうです。

【追記】日経バイオテクによると、MetaTech社からの売上として、2018年は10億円を見込んていること! つまり、MetaTech社のマイルとデータ提供のほとんどが今期中に完了するということです。これはサプライズ!

④アジア・欧米をターゲットに導出1件

①~③についてはさほど売上への寄与が大きくなかったり、ある程度は確保できる確度は高いっぽい。

という訳で、計画達成にはこの導出が大きなポイントになりそうです。

台湾での最大12億5,000万円のマイル・開発サポート料については「安すぎ」という意見もあるようですが、個人的には台湾一国なら市場規模からいってもこんなもんだと思っています。

むしろ評価されてるんじゃないかな?

で、他国(しかも台湾よりも大きなところ)でもこの調子で導出が実現できるのか。

一番大事なところですが、全く分かりません!!!

分かれば苦労しないよね。。

それでもね。

展示会などに積極的に出展し、導出活動に力を入れていることは間違いない。

それとスーパー天才投資家motihamotiya2さんが指摘されていましたが、ジャスダックは上場後10年間一度も黒字化しないと上場廃止になっちゃいます。

これからするセルシードは2020年がラストイヤー。

しかし。

motihamotiya2さんの調べによると、実際に赤字で上場廃止になった例は見当たらなかったとのこと。

上場廃止理由一覧のまとめ表

2000年以降の上廃の具体的な詳細一覧がわかるページhttps://t.co/Csic4BisIq

連続赤字基準で上場廃止になった所が見あたらない。会計でなんとかなるためなのか。。決算をなんとかしようとして不正会計の問題で上場廃止基準に引っかかったような所はあると思うのですが。 pic.twitter.com/y18sKUivjr— motihamotiya2 (@cjhiking) 2018年1月21日

これは個人的には目から鱗のビッグ情報でした。

motiyaさんがおっしゃってるように、何が何でも(少なくとも2020年までには)セルシードも黒字化にしてくると思います。

MetaTech社の開発進捗が予想以上に進みまくっているとのことなので、2018年中にMetaTechからの売上を集中しさせて、ギリギリのところで黒字になるように多少条件面で譲歩したとしても、どこからか導出を取ってくるような気がする。

2020年までには時間がありますが、セルシードとしても最終年で上場廃止を回避を図るのはリスクが高すぎ。

なんとか今期中(2019年)に黒字に持っていきたい感がプンプン伝わってくるんですが。

どうなりますか。

その他に気になった点。

・1年1件程度の導出計画の妥当性

【追記】motiyamotiya2さんツイートによると、1年目は「予想」、2年目は「目標」を記載しており、候補となる方との協議は進んでいるとのこと!

・台湾での2019年にも製品化というのは何を意味するのか? 日本やスウェーデンでの食道再生上皮シートの治験結果をブリッジングできるのか?

【追記】同じくmotiyaさんツイートによると、先方が目標として宣言していることで、現在は日本での臨床試験情報を参考にしながら当局と協議を進めてるものと考えているとのこと。

ブリッジングも含めて協議を進めている段階と思われます!!

・軟骨再生シートの受託加工は1件当たりセルシードにはどの程度の売上になるのか。

・食道再生上皮シートや軟骨再生シートの薬価はどの程度になるのか。

うむ。

とりあえずまたIRさんに聞いてみよ。

教えてくれるかわかんないけど。

まとめ

・少なくとも①~③で4億くらいは上げられるんじゃないか? 台湾も早期承認を認めてくれるならさらにアップサイド。

・導出は分からないけど、上場廃止基準は会社も相当意識してるはず。

・台湾の契約条件自体は悪くないと思う。より大きな国に導出できればマイルやサポート料金もケタが一つ違うくらいのものを結べても驚かない。

はい。

ポジトークでした。

短期で思惑だけで高騰してるから、今から買うことは特におススメしません。

とりあえずせつ子社長の決算動画を楽しみにしております。。

せつ子有能説!

語呂が良いよね。

*あくまでも素人の考えです。誤りがあればご指摘いただければ幸いです。

投資は自己責任・余剰資金で!

何はともあれmotiyamotiya2さんはスーパー天才投資家です!

yukiさんいつもありがとうございます。

今回はラクオリアの援軍にまっすぐ向かい孤軍奮闘してました(。•́︿•̀。)

黒転ウワサを聞いて監視してましたが買ってませんヾ(((;ꈡ▱ꈡ;)))ノ エエエッ?

劉禅ズルいぞ! 一緒に出発したのにΣ⊙▃⊙川

冗談はさておき、

これってメディシノバパターンじゃないですか?

増資用。

買収だったら良いけどないかぁ。

今年はダミーで来年本番な気がして仕方ない。