いつも大変お世話になっております!

ぼくも長年注目し続けていたGNIのF351。

現在の主力品と比べ、患者数も文字通りケタケタ違いなので、最後の大関門であるP3を突破できるかどうかがGNIの今後の成長を占う上で、最大のカタリストとなっていました

当然、実際に販売につながれば、売上1,000億円の大型薬を指す「ブロックバスター」候補となります。

ついに結果が出ましたので、さっそく見ていくぞ!

まずは試験結果から。

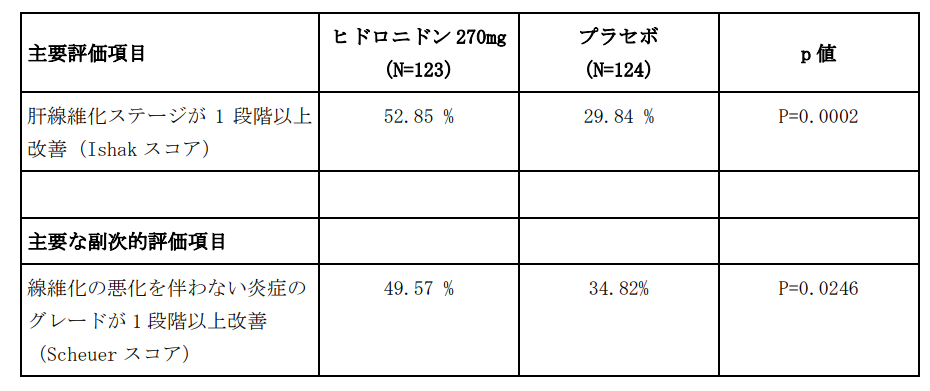

F351の第三相臨床試験結果の速報!!!

はいこんな感じでーす。

主要評価項目・副次評価項目とも統計学的有意を達成。特に主要評価項目である「肝線維化ステージが1段階以上の改善」では、P=0.0002とF351の効果が偶然出ないことを見せつけました。

副作用面でも治療中断はゼロ。

重要なのはGYREのCEOが述べているように、対象が中国の慢性B型肝炎(CHB)患者であり、顕在化しているだけでも何百万人もの患者を抱える中国において、線維化逆転のデータはまさに「肝硬変、肝不全、肝細胞癌といった深刻なリスクに直面」している患者に新たな希望を与える可能性を秘めているという点。

今回、肝硬変患者でも10例中全員(100%)が少なくとも1段階以上改善を示しています。

2相の結果が良かったためにプラセボも高く出たのか、71.4%改善しており、そもそもサンプル数が少ないので有意差は出ていませんが、2相の結果と併せてF351の肝硬変の繊維化改善効果は画期的なものになる可能性があります。

いずれにしてもCHB関連の繊維化に効く初の治療薬の誕生に、大ジャンプで近づきました。

画期的治療薬に指定されていることと、2相終了後に3相スキップを狙っていたものの、当局から今回の3相をするように求められて実施したという経緯を踏まえれば、そこで確実な結果(主要評価項目・副次評価項目達成・安全性問題なし)を出した今、承認確度は非常に高いと考えています。

例えるなら、去年の大谷がMVPを取る確率くらいです(なお、完全に個人的感覚なので、根拠はありません)。

GNIのビジネスモデル

GNIは国内バイオベンチャーにとっては稀有である自社製品の製造も販売も自前でやっちゃってる会社。

開発権や販売権を他社にどうぞーって渡して、10%くらいのロイヤルティ収入をチャリンチャリンと得る創薬ベンチャーとはビジネスモデルが全然違います。

むしろ本当は全バイオベンチャーがやりたいけど、金がないのでできないモデルです。

アイスーリュイの製造販売で築いてきた販路や人的リソースをそのまま活用できることに加えて、さらにF351については、3相結果が出る前から工場を拡張するなど準備を進めてきました(失敗すれば莫大な箱だけが残るので小心者のぼくからすると夜も眠れない日が続くであろう、ある意味大ギャンブル戦略)。

F351は承認申請から優先審査を受けられる画期的治療薬に指定。

審査期間の短縮化はもちろん(GNIは半年程度を見込んでいる模様)、実際に上市したあと上記したようにすでに構築済みの経営基盤にF351を載せるだけなので、スムーズな販売が見込まれます。

(……ほんと失敗してたらどうしてたんだよ)

またCHB由来の肝線維症はアジア(特に中国)に多く、大きな市場を持ちながらも、中国での開発から承認申請までのノウハウは他社にはないGNIの圧倒的な強みのため、独占状態になることが予想されます。

これをファースト段階として、安定的な収益基盤を得て、MASH(代謝性肝疾患に伴う線維化)という世界基準適応拡大に打って出る戦略です。

この辺はとても理にかなっているよなあ。

ほんとにね、中国ってめっちゃむずいイメージがあるんですよ。

(思春期の娘くらいのむずいイメージですが、これもぼくには思春期の娘がいないので適当な感覚です)

そんな難しい市場を、アイスーリュイで攻略したという実績・ノウハウがこの会社の強力な強み。

F351の販売における成功確度も、この一朝一夕では築けない強みから、相応の期待値があると思っています。

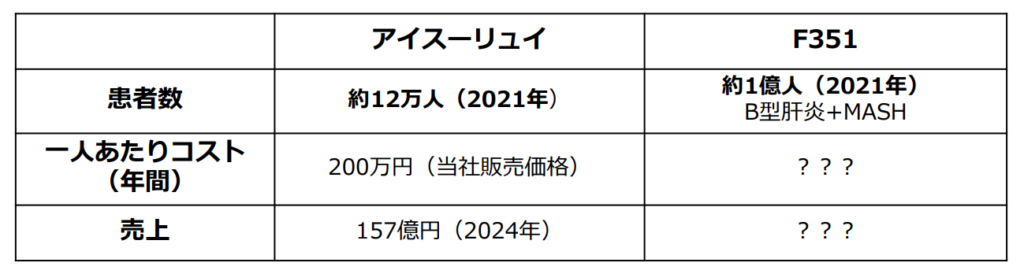

F351の業績への影響は?

売上は薬価×利用者数。

というわけでまずは薬価がいくらに設定されるかが焦点となります。

長谷川レポートでは、中国だけで100万円試算の販売2年目から41人利用で、410億円。4年目には138人利用で1,300億円とブロックバスター達成。7年目には単価100万円の243人利用の2,400億円と試算しています。

仮に薬価が下がれば、今度は分母の利用者数の拡大が見込まれること、上記試算では10年後普及率も1.5%程度しか見込んでいないこと、命に関わる治療薬であることを考えれば利用者数の上振れも見込まれることから、正確な売上を予測することは困難なものの、やはりブロックバスター級といえる大きな数字は期待してもよろしいのではないでしょうか。

粗利率は驚異の90%。

これこそが自販モデルの魅力であり、それだけリスクも高いわけですが、今回の3相突破でそこを乗り越えたGNIが国内ベンチャー初の大谷さんとなるのか、要注目です。

今後のカタリストと株価について

・みたらし団子のアニメの復活

・2025年6月に子会社カルジェンの上場(プルマの株価が今の水準なら、200億規模の営業利益上方修正?)

・第3相試験結果をもって、2025年Q3内にF351の承認申請

・2025年後半にMASHに起因する肝線維症を対象とした2相試験を米国で開始予定

・2026年前半にF351上市

・その後の薬価決定・保険収載などなど

F351の承認を筆頭に、数字的にはインパクトのある子会社上場など、比較的注目を集めやすいイベントがそろっています。

(みたらし団子のアニメが復活すれば、ストップ高一発は見込めるでしょうなんちゃって)

とはいえ、F351狙いや含み損に汗をかきまくっていた投資家も多かったと思われるので、今回の3相成功を気に手放す人はある程度出てきそう。

一方で、2相のときのように、成功していったん寄ってから本確定な上昇相場が始まることも多いのも事実。

これは難しいぞう!

ぼくもヒヤヒヤと、それでも日本バイオチャー初のブロックバスター候補薬の3相突破という最大級イベント後の株価推移がどうなるかを楽しみながら、来週からの株価を見守っていく所存です!!!

まあ時間軸長めの人は、F351が中国で売れさえすれば、それに関係しないカタリスト群もいったんはノイズレベルかもしれません。

GYREの株価暴落について

なお、これは皆様推論レベルで、ハッキリした原因が分かっていないもよう。

・増資をぶつけてきたことが印象が悪かった(特に公募価格面)

・そもそもアメリカでは中国ローカルには興味が示されない(ただ市場としては他社参入困難かつ魅力的なので、ここを抑えられたGNIはビジネス的には評価できるはずだけど、そこも浸透していない?)

・もともと取引に参加していたのは日本人ばかりなので、ロットを大きく入れていた人がイベント終了で退却した。

どれもありそうだけど、ピタリとはまってるってわけでもなさそう。

まあGNIの株価が超しめっていたときも、GYREはめちゃくちゃ上がってたりしますので、そもそもの単純な株価という意味での相関性は思っているほどないのかも。

まとめ

自販モデルで高収益、販路・流通体制も構築済みのF351が実際にブロックバスターになれば、今の株価は超絶割り安なのは誰も異論はないと思うので、最終的には業績次第。

その辺の確度を見ながら、各々投資の是非やスパンを決めていくことになりそうです。

バイオの成功例を出さない限りは、しょぼくなっていく一方なので、個人的には大いに期待しています!

がんばれぐにちゃん!!

項目が3Dマトになっておるようです