いつも大変お世話になっております!

どうもぼくです。

ついに、ついに、ついにやりました!!!!

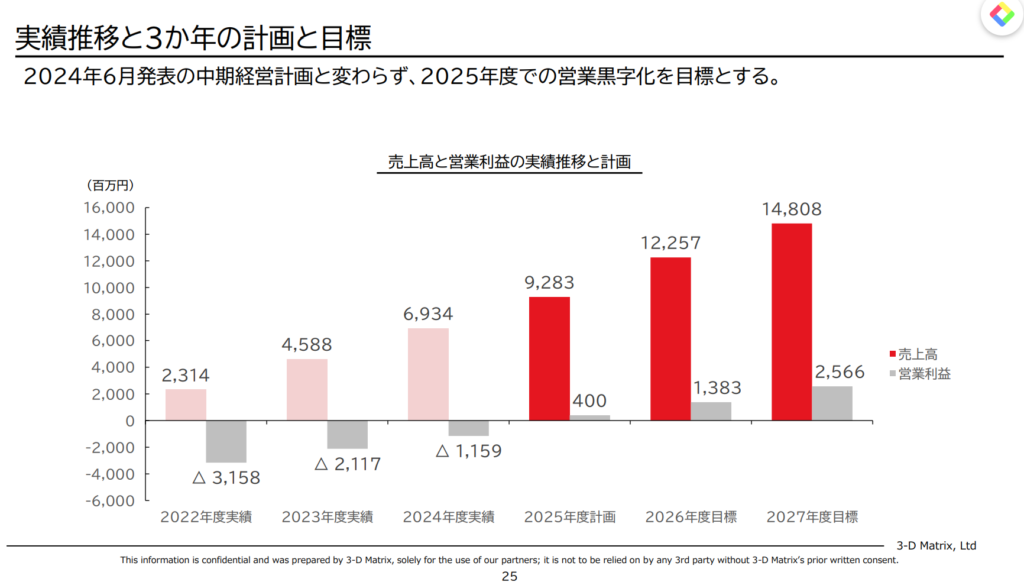

一生、黒字化中計ローリング銘柄とも揶揄されていた愛する3Dマトリックスさんが、ついに、本当に、夢じゃなければ黒字化を実現させました!!!

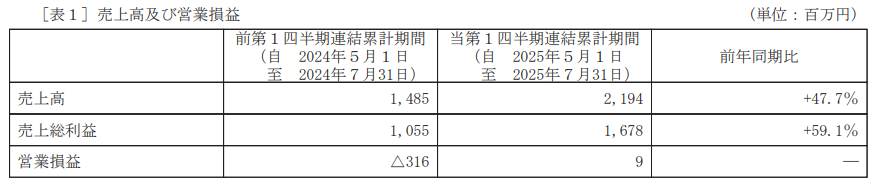

営業利益9という数字を見た瞬間、身体が震えましたよ。

こんなんは中小企業診断士の2次試験の合格発表以来ですから、いかにぼくがマトちゃんを愛してきたか推して知るべし。

しかも早期導出チャリンチャリンモデルではなく、リスクはデカいけど成功したときのリターンも大きい、自社販売(欧州以外)・自社製造の「おいしいとこ全部取り」での製品販売による黒字化はGNI以来の快挙じゃないでしょうか。

損益分岐点を突破した今、売上の伸びに従って、製造スケールアップやペプチドの大量購入によって原価率もさらなる引き下げ余地がありますし、営業効率化も進むため、販管費比率も低下させられます。

マトちゃんが言っているように、ほぼGIのみでも営業利益率で30%まで持っていけるという話も全然現実的な目標なわけです。

さらに他にもたくさん期待できるネタがありますので、これからのマトちゃん2.0には楽しみでしかないぜー。

3Dマトマトリックス、ついに四半期黒字化!

上場来、10年以上も続いた「黒字化するで!」「すまん来年するで!」「すまん来年するで!」「すまん来年するで!」がついに終結!!!!!

これを見よ!

営業利益に△がついていない!!!!!

長かった。。。本当に長かったよ。

3年前からの方針転換から一気に最短で黒字化に持っていきました。

これはマジで経営陣すごいと思います。

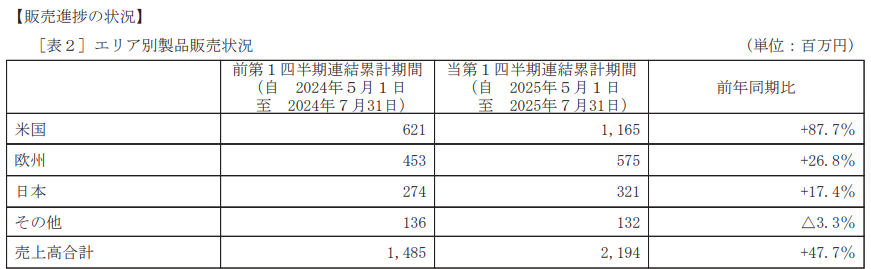

下記の通り、アメリカさまが「どうせ早晩鈍化するだろー」という売り煽らーの声を張り手いっぱつで黙らせて、今期も昨対で90%近くの伸びを達成。

高収益率の売上に占めるアメリカの比率も高まって、原価率も5%以上改善しました。

何気に関税の影響だけがやや不透明で、どうなるかと思っていましたが、自動車さんとかとは違って、原価率自体が安いんで全然吸収できることが分かりました。

あと何気にぼくの予想を上回ってきたのが欧州。

最大市場のドイツで苦戦している中で、横ばいどころか減少する可能性も危惧していましたが、今期も着実に伸ばしてきました。

ドイツ対策は欧州担当自らが計画には織り込んでいないながらも、成長軌道に戻すことを大きな目標として掲げており、今回の資料でも下期から計画に対するアップサイドを目指すと明記しています。

あと非常に期待しているのが、泌尿器領域。

放射性膀胱炎と、前立腺肥大での使用が大幅に増加し、昨対2倍の伸びとのこと。

欧州の内視鏡で使われはじめたばかりのころも、最初は大きな販管費を投下しまくっても全然伸びず、そこから40%とか50%とか伸び始めたことを思い出します。

新しい領域はいきなりバカ売れは難しいですが、泌尿器領域の出だしはこれ以上ないスピードなので、GIの次の柱候補として十分期待できます。

ENTも70%成長ということで、こちらも将来の売上の積み上げ要素となるでしょう。

しかもマトちゃんは過去に心臓で大コケした経験を活かし、現場のニーズを見極めて確度をしっかり見定めたうえで販促費投下、逆に言えば確度がボヤボヤしている段階では博打に近い投資はしないと明言していますので安心感もあります。

GIでまだまだ成長余地があるうちにしっかり土台を固めながら、次の柱を育てていく2層3層4層構造の成長戦略を取っていくことで、ゆくゆくはグローバル企業になってくれるんじゃないかと期待しているわけですよ。

今期、唯一の赤字予想だった1Qで早くも黒転したことで、今後は毎期の黒字拡大⇒上方修正⇒通期黒字化⇒GC解除の流れが見えてきました。

次世代止血材承認はもう間もなく!

夏の承認見込みとしていた次世代止血材の承認ですが、秋に期ズレしました。

怖かったのが、またギリギリになって「追加質問がきたー」とかでしたが、「追加データ」を求められているわけじゃなく、当局側の運用フェーズの問題。

前もなんかの承認が遅れているときに、社長に質問したことがあるんですよ。

「追加データとか求められてるの?」って。

そしたら「いやいや求められてへんで。事務的な遅れでしょ」って言われたことがあります。

そのあと無事に承認ゲットIRが出たので、そのときと同じノリと思っておけばいいでしょう。

もう秒読みでしょう。

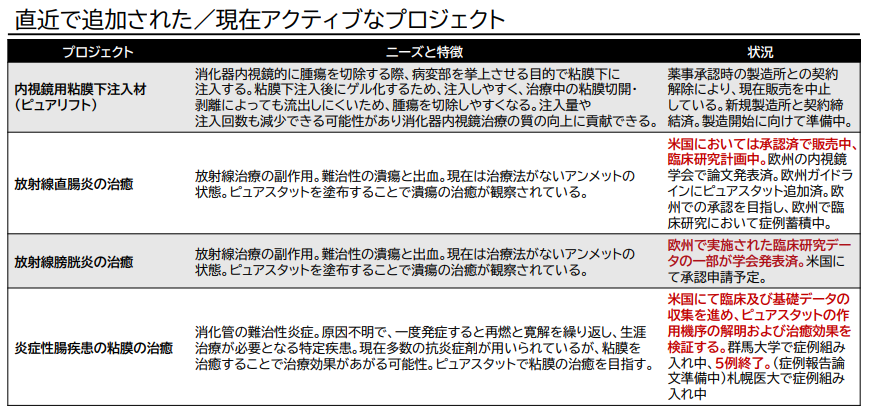

これもENT、泌尿器に次ぐ柱候補、しかも原価率はpurastatの半分、止血力高、念願の3D自身が開発した独自ペプチドの上市ということで、めちゃくちゃ期待しています。

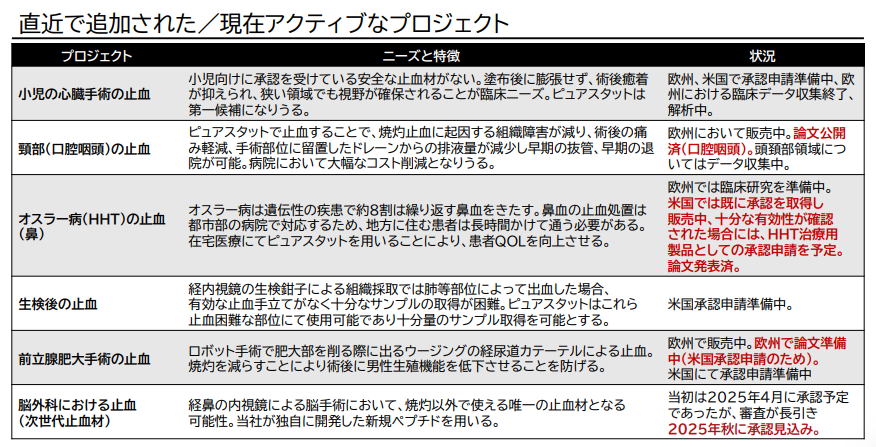

そのほか、カタリスト祭りやでー!

どんだけ承認申請準備中あんねーん!!

これがマトちゃんの強みですよ。

大きな開発費をかけていないんですが、これだけのプロジェクトを病院や大学主導でやってくれて、次のパイプラインが生まれていきます。

ミルフィールやで。

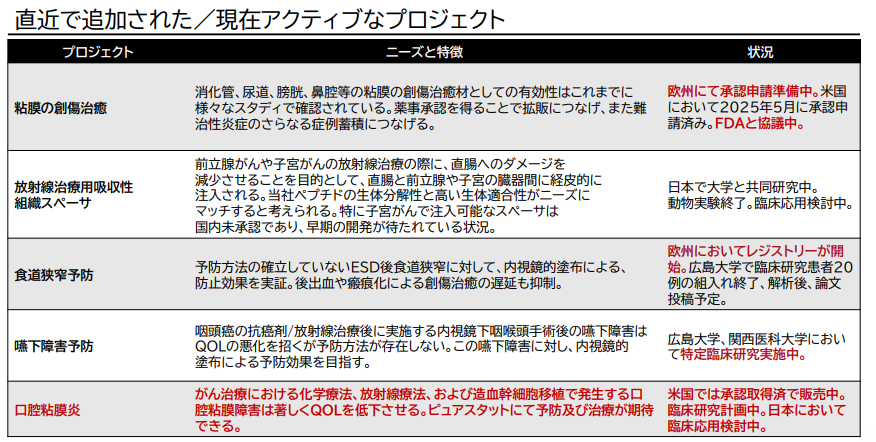

特に期待しているのが、アメリカさま関連。

承認申請中の粘膜治癒材、欧州で急成長中の前立腺肥大の米国申請、米国ではすでに販売中の口腔粘膜炎の臨床計画、生検後の止血も承認されればGI領域のため早期の売上増加要因となります。

夢のあるネタとしてはやはりIBDとDDS。

IBDについては、今期中に論文発表が予定されていますが(ここでPOCが取れれば最高)、米国で作用機序の解明や治癒効果を検証する複数プロジェクトが進行中とのこと。

全然かすりもしなさそうなネタならそんなことしないでしょ!?そうだと言ってよパトラッシュってことで、どうしても期待しちゃいます。

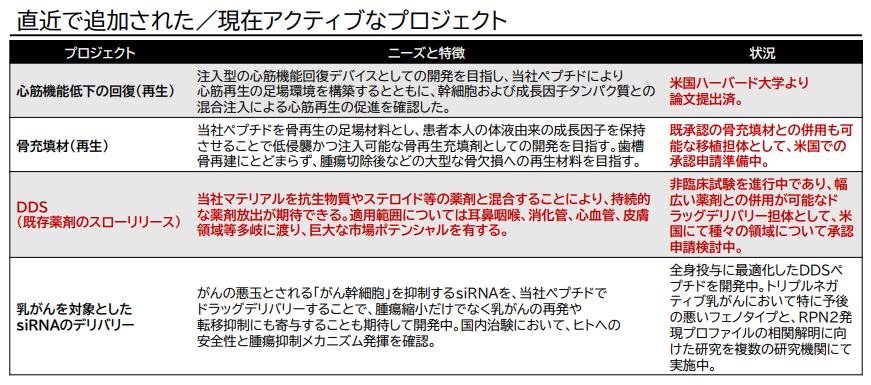

あと今回ついに進捗として出てきたDDS。

既存薬剤と組み合わせることで、じわじわ放出させる非臨床試験が進行中。適用範囲が膨大な巨大市場で、米国での申請を検討中!

中・長期ネタですが、ペプチド屋として医療機器×DDSの両輪が事業化できれば、5段階くらい企業価値が上がると思っているので、ぜひ良い結果が出ますように。

上場当初からあったパイプラインの骨充填剤も、他の充填剤との併用できる担体としてついに米国申請準備中!

こちらも当たればデカいので、楽しみである。

ぼくも将来インプラントをすることになって、骨が足りないって言われたら使えるように早く進めてくださいね。

まとめ

黒字化はあくまでも通過点。なぜなら冒頭記載をしたように、これからがレバレッジが効いてくる自社製造×直販比率強化モデルの醍醐味がでてくるやつだもんね。

毎期ごとの売上・利益率の拡大を楽しみにしていきましょう。粗利率の76.5%はちょっとびっくりしたぞ。販管費率も営業効率の強化で下がってくるでしょう。

そうなのです。

お気づきでしょうか。売上増×粗利率増×販管費比率減の3つで業績が拡大していくフェーズに突入したということに。

社長が「業界でも貴重な黒字バイオ」とドヤったところに、役員報酬を下げてまで、一部株主からは暴言を吐かれまくってまで、方針転換を決断して黒字化を達成した意地を感じました。

診断士としても、こういった経営者の凄味を見る瞬間はぞくぞくします。

で、株価は?

まあマトちゃんのことだから。。。

途中お昼寝をすることはあるかもだけど、GIで稼いでいるうちに黒字の範囲内での泌尿器とENT、さらにIBD&DDSへ。

このミルフィーユ戦略が決まれば、ぼくの財布の厚みもミルフィーユ。バームクーヘンでもいいよ。

なんちゃって。

なにはともあれ。

岡ちゃん! 天沼ッチ! そして3Dマトリックスのチームの皆さん心から敬意を表します!!!!

本当におめでとうございます!!

体調には気を付けて次も頼んだぞーーーーーー!

それでは、岡田社長、社員の皆さんも健康にはお気をつけて。

今年の飛躍を心から応援しているぞ!

yukiyukiさん、こんばんは。

いやぁ、本当に悲願達成ですね。

今期黒字化の確度は極めて高いものでしたが、Q1から営業黒字を計上できて、しみじみ嬉しい…

岡田社長の動画説明も淡々としていて、安心感がありました。

今日の株価はS高となり、来週には久々に@300円台を確認できそうです。

とはいえ、短期の株価はジェットコースターになるでしょうが、Q2以降も着実に業績UPして(次世代も承認されて)、バイオベンチャーの成功例として評価されることを願うばかり。

今後とも、どうぞよろしくお願いいたします。