デルタフライさんがあいかわらずとんでもないことになっているぞ!!

14323の提携解消から、増資発表であれだけわんさか湧いていたイナゴさんも消失。

TwitterもY板も閑散としています。

まさにイナゴさんが立ち去った後の田んぼのようだ。

そんなデルタフライファーマを救いたい。

*ぼくのまとめ用ネタ記事です。

デルタフライファーマのビジネスモデル!

ぼくが気に入っているのは、そのビジネスモデル。

デルタフライさんは既存の抗がん剤の構成要素を組み立てて改良したり、用量を見直したり、投与方法を変えたりして「有効性」と「安全性」をより高めた新薬として世に出そうとしています。

名付けて「モジュール創薬」。

ぼくみたいなド素人はコロッと騙されちゃうようなかっこ良い名前ですが、実際はめちゃくちゃ分かりやすいです。

例えば今までチューっと短時間投与していた薬剤を、2週間点滴で入れてやると効果も高まって安全性も高まる的なのも「モジュール創薬」。

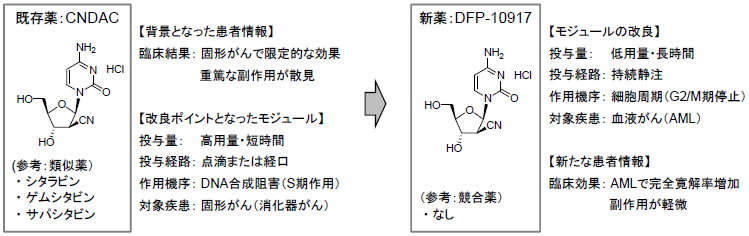

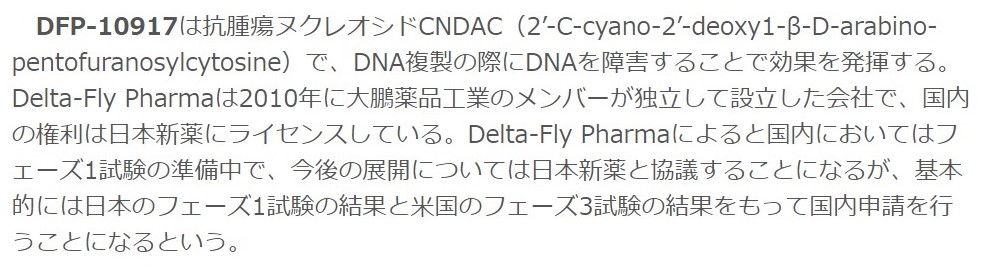

具体的に見てみましょう。一番進んでいるパイプラインである白血病の治療薬「DFP-10917」はこれ。

出典:デルタフライファーマ 説明資料より

元々は固形がん対象として承認されたお薬で、高容量・短時間での投与だったものを、低用量・長時間投与にして、対象を血液がんに変えただけ!

このすばらしき革新性のなさ感が良いね。

世にある抗がん剤の活性物質を利用するだけなので、基礎研究をレス化でき、それに伴う開発コストと時間を大幅に削減できます。

それと大事なところは、他社からお薬のタネを買ってきて、対象領域だけ変えて開発を進めるんじゃなくて、あくまでも組み立てなおすので「新薬」として特許も取れるという点。

これが大きなポイントだぞ。

単なるドラッグ・リポジショニング(狭心症のお薬を、勃起薬に転用するバイアグラみたいなやつ)だと特許化は難しいけど、デルタフライさんの場合、何らかの新規性や進歩性を付与してパイプラインを特許化していることが特徴です。

もちろん、開発した抗がん剤は特許によって長く保護されることになります。

どうだ!! これがモジュール創薬の実力だ!!!

しょぼ(´・ω・`)って思った人は買わないほうがいいでしょう。

バイオはマネジメントが全て!

社長の持論も「バイオはマネジメント!」。

「テクノロジーやサイエンスではなく、マネジメント。全体として、患者さんにとって大事な薬を作るにはマネジメントが一番大事」ってね。

社長いわく、とにかく「バイオは遅すぎる」と。これは改善しなきゃアカンと。

そうだそうだ。

目の前の患者さんを助けるのに、一刻も早く良い抗がん剤を届けなきゃアカンで!とスピード感を重視した会社なんです。

せっかくイナゴさんが比較的長く株価を釣り上げてくれてたのに、株価が暴落している真っ只中に増資をするって「一ミリもマネジメント力ないんじゃないの……」、という根本的な疑問はありつつも。

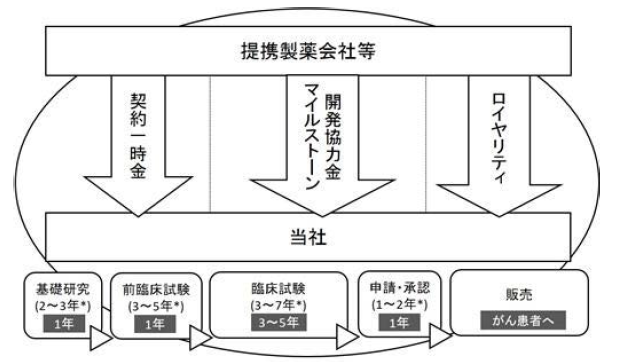

いずれにしても、既存のお薬を「モジュール化」して新たに特許化し、製薬会社と提携することで得られる契約一時金やマイルストーン、今はまだないですが上市後のロイヤリティ収入で稼ぐというビジネスモデルです。

〔デルタフライさんのビジネスモデル〕

出典:デルタフライファーマ 有価証券報告書

技術的な革新性はなくとも、今よりも改良されたお薬をとにかく一刻も「早く」世に出そうとする会社も素敵だと思っています。

本当は思い込もうとしています。投資判断として一番よくありません。

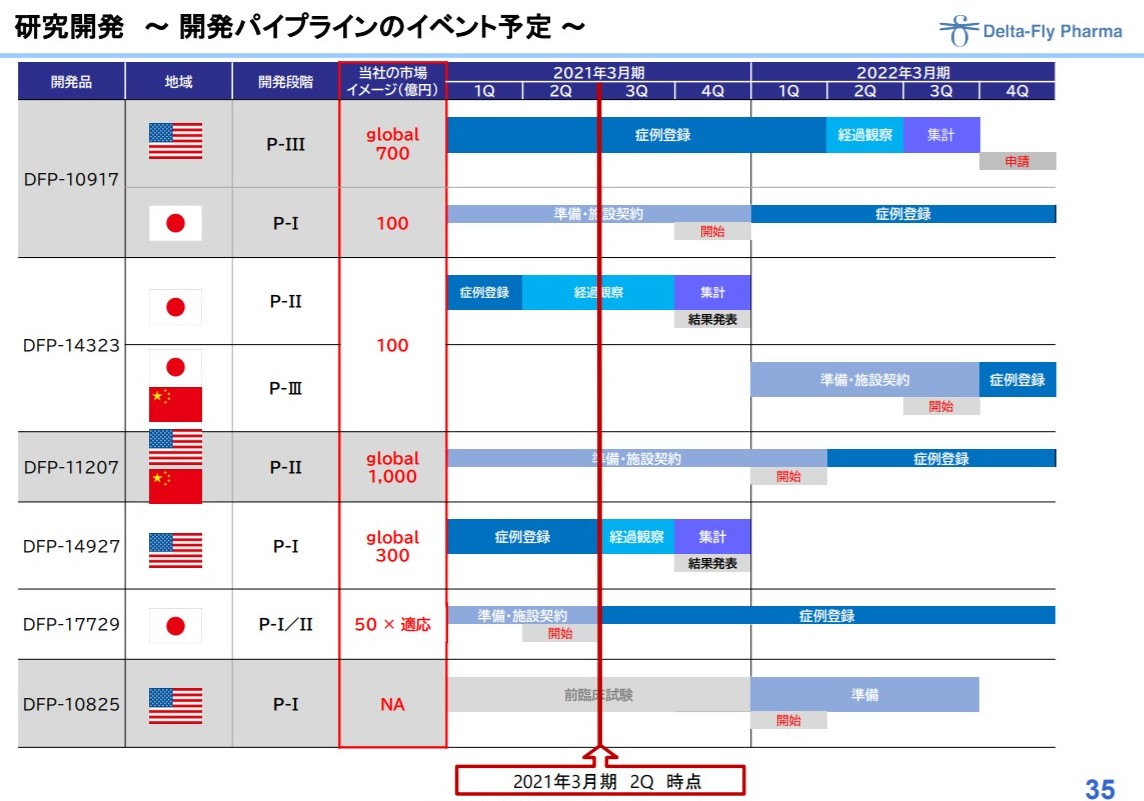

2020年末現在の公開パイプラインは6本!

下記が現在走っているパイプラインです。

出典:デルタフライファーマ 2021年3月期第2四半期決算説明資料

2010年創業で、6本のパイプラインを保有。

うち、5本は臨床試験に入っていて、3相中が1本と、来期3相入りが1本。

来期2相入りが2本。

1相中が1本と臨床前が1本という状況です。

この軽快なフットワーク。

今のところ臨床に入ってからの開発断念はありません。

効果や安全性が実証されている既存薬を活用する「モジュール創薬」だからこそなしえることだ!

*提携解消はあるけどね☆

DFP-10917

再発・難治性急性骨髄性白血病薬のDFP-10917が最も進んだパイプライン。

アメリカで上市前最後の3相試験中です。

会社計画では来期中(2023年3月まで)の申請を予定。

「欧米や中国の会社からお声がけをいただいているので、ライセンス交渉中」の案件でもありますが、社長はインタビューで「臨床試験の結果が判明する前後のタイミングで影響力のある会社(各種IRイベントなどではグローバル企業といった表現も)と提携したい」と言っていますので、具体化はまだもうちょい先か。

従来の白血病薬のような強い副作用がないため、上記適応の中心を占める高齢者の方でも安心して受けられるのが特徴です。

2相では29症例中、14例で完全寛解を達成(既存薬は10%程度)。

3相はコロナの影響で治験の遅れは生じつつも、治験施設数を倍増させるとともに、当初計画していたファーストライン(一番初めに行う治療)の患者さんだけでなく、サードラインやフォースラインの患者さんでも組み入れて22年上市を果たすとしています。

アメリカ3相はオープンラベルで、主要評価項目はアザシチジンなどの既存薬と比較した完全寛解率と完全寛解期間。

150人ずつバーが設けられており、150人で有意差が出ればそれで承認申請。

でなければ300人、450人まで増やしても良いというデザインらしいです。

グローバル市場規模は700億円、日本だけでも100億円としています。

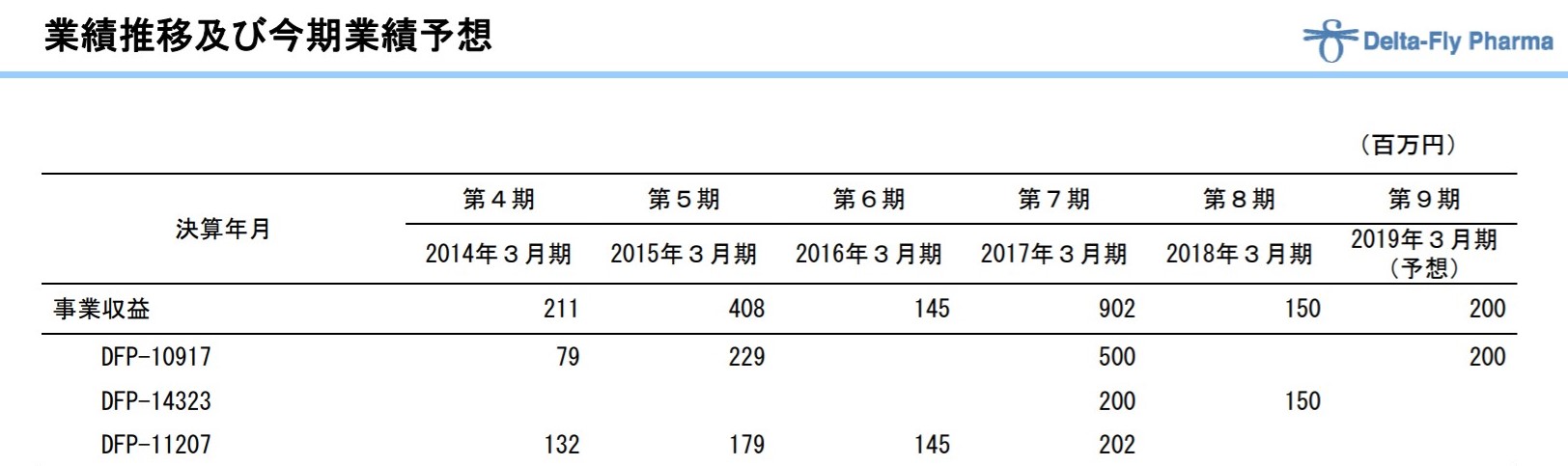

日本での権利は日本新薬に導出済みで、契約金一時金は5億円(日本だけでこの一時金はなかなかの金額だと思います)でした。

その他、ライセンスアウト前に開発協力金として2014年に79百万円、2015年に229百万円を受け取っている模様。

出典:2019年3月期第2四半期決算説明資料

今期中も1相開始マイルとして2億円を受領予定としています。

なお、日本は1相終了後に、アメリカの3相データと併せて承認申請を行う計画とのこと。

出典:日経メディカル DFP-10917の難治性・再発AML対象フェーズ3の患者登録が米国で開始

日本新薬がなかなか1相を始めないのは、アメリカの進捗具合を見ているから、ということあるかもしれません。

なもんで、株価が反応するかどうかは別として、本当に日本新薬が1相を開始してくれるかはかなーり重要なイベントになります。

また現在、初発の急性骨髄性白血病薬であるベネトクラックスについて、既存の数十分の一以下の投与量で同等以上の効果が見込める新規誘導体を特許出願中(2020年5月)。

アメリカ3相治験が成功すれば、これと10917の併用で初発の適用可能性を目指すとのことなので、そうなればマーケットもさらに大きく拡大します。

というわけで何としてでも10917は成功させてほしいなあと。

……いうか命運を握っています。

今年一大相場を作ったGNIでいうところのF351的な位置づけです。

失敗すれば会社も株主も大怪我するでしょう。

DFP-14323

肺がん治療薬の14323。

日本化薬が販売している血液がん適用の治療薬ウベニメクスを、肺がんに応用するもの。

ウベニメクスには副作用はほとんどなく、免疫力を上げる作用があるため、既存の抗がん剤アファチニブを半量にしても(つまり副作用が減る)同等以上の効果が出せるのでは、と開発が進められています。

なおデルタの株価暴落のきっかけとなったのが、この14323。

共同開発をしていた協和化学さんからの提携解消と、日本での3相治験費用調達のための増資発表でした。

これについてはめちゃくちゃ分かりにくく、会社公表資料からも読み取りにくいです。

この説明下手さんめ。

IRさんは忙しいと思うので、ぼくが勝手に整理しておいてあげよう。

下記のような流れで開発が進められています。

後発品として承認取得(近々?)

まず、現在、こいつの後発品を承認申請中です。

ウベニメクスの薬価は下記の通り。

<ウベニメクスの薬価>

・10mg:558.1円

・30mg:1193.3円

元々お安い薬ですが、後発品の場合は薬価が半分くらいになります。

ウベニメクス自体そんなに売れていないので、これが承認されて血液がん適用で販売されたとしても、おばあちゃんの駄菓子屋レベルの売上にしかならないでしょう。

[ad#co-9]効能拡大品として承認申請(2021年後半)

後発品で承認を取得してから、ウベニメクスが肺がんでも使えるように「効能拡大品」の承認申請を行うとしています。

これは今やっているフェイズ2のデータで承認申請が可能。

薬価については日本化薬が販売している現在のものと同程度になるのではないか、とのことです。

後発品が現在の薬価の半分になり、効能拡大品が2倍になる(今の薬価と同じくらい)のイメージ。

14323と併用されるアファチニブの国内売上が100億くらいです。

アファチニブの薬価はウベニメクスの1/10くらいなので、スーパーザックリ計算によると効能拡大品の市場規模は10億円ほどということになります。

<アファチニブの薬価>

・20mg:5,840.7円

・30mg:8,547.4円

・40mg:11,198.5円

・50mg:12,760.0円

提携先が決まれば、デルタは売上の20%くらいチャリンチャリンできるでしょう。

これでも金額的には大したことはないですが、下記のとおり新薬として承認された場合は薬価さんが跳躍。

それまでにセコセコとシェアを取っていけば、新薬販売時にスムーズな置き換えに繋げられます。

P3後に新薬として承認取得(2025年)

3相後に新薬として承認された場合はどうなるか。

社長はラジオで新薬として承認が取れれば、「薬価はケタが変わってくる」だろうと話していました。

効能拡大品の10倍とすれば、ちょうど併用薬であるアファチニブと同程度100億円くらいが市場規模。

会社が公表している市場規模100億円とも一致します。

協和化学との提携解消で期待値が下がりまくっているパイプラインですが、現在探索中という日本での新しいパートナーや、ウベニメクスが350億円売れている中国でのパートナーが見つかれば見直されるでしょう。

もちろん、実際に見つかるかは分かるわけがありません。

14323についてはこんな感じ。

一応、「後発品」という形ではありますが、近く上市品を自社単独で持つことになります(承認されれば)。

[ad#co-9]DFP-17729

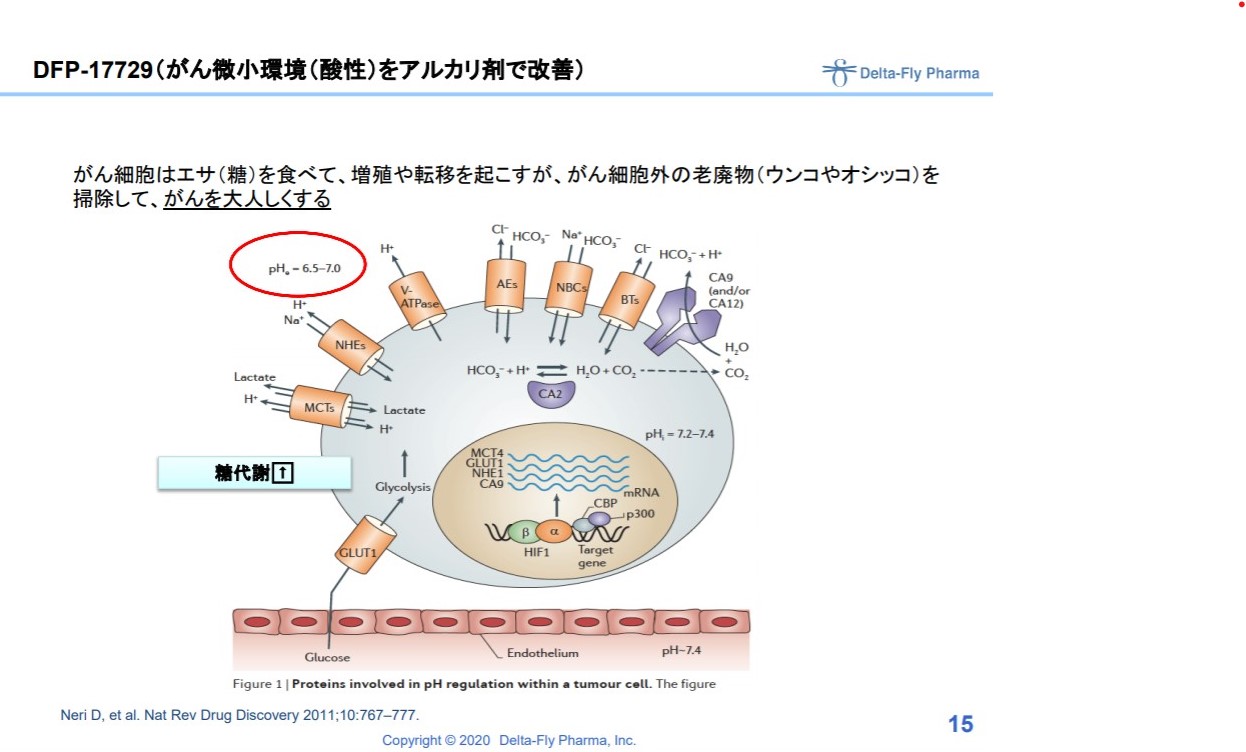

次に、ある意味画期的な薬剤候補である17729。

クエン酸カリウム・ナトリウム配合剤という薬というか、食べ物レベルの単なるアルカリ剤です。

[kanren postid=”8617″]

これを投与することで、がん細胞外のうんちやおしっこを掃除して、がんを「おとなしくさせる(転移させない)」という治療法。

出典:出典:デルタフライファーマ 説明資料より

単なるトンデモ療法で終了するのか、ほんまに身体をアルカリ化することでがんが治るのか。

結果はどうあれ、個人的にも興味があるので進めてほしい開発案件です。

安全性はそりゃ高いのでPMDAからも迅速に治験許可が下り、患者登録も早く進むと想定されています。

1相と2相を一気にやり、国内については、場合によってはその結果をもって承認申請までいくとのこと。

当初は2026年度上市予定としていましたが、バイオとしては異例の2024年上市に計画を前倒したパイプライン。

ただし海外展開するには3相は必須のため、1・2相で結果が出れば、それはやるよという方針の模様。

また一番ハードルの高い末期の膵がんで成功すれば、他のがんにも適応拡大していけるだろって話で、国内の市場規模は50億×適応数となっています。

成功すれば胸アツ案件です。

海外提携候補先については探索中となっています。

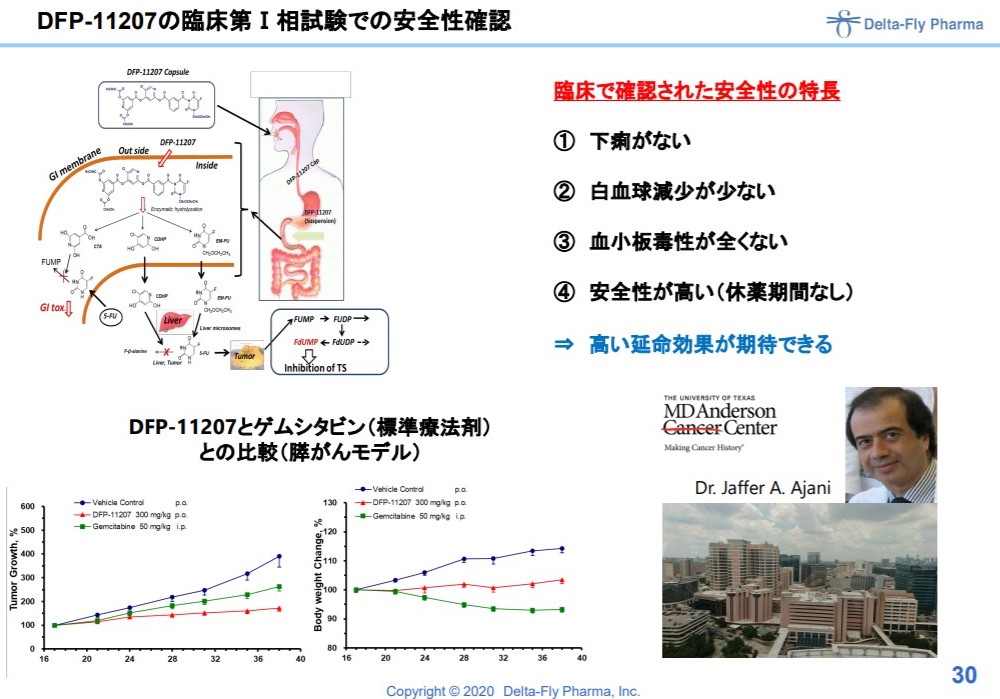

DFP-11207

一方、こちらはやるやる言いながら、全然フェイズ2がはじまらない膵がんや肺がんを対象としたお薬。

既存薬の既存薬のティエスワンは血小板減少という副作用がありましたが、11207はこれが回避され、長く安全に飲んでもらえる経口剤になったとのこと。

出典:デルタフライファーマ 説明資料より

抗がん剤もかぜ薬みたいに安心して飲めるようになれば良いという、まさにデルタさんが理想としているお薬。

パイプラインの中では市場規模は最も大きく1,000億円。

アメリカもしくはアメリカ・中国での2相試験の準備中という状況です。

直近で確認したところによると、費用面の問題から自社単独での臨床入りはせず、治験前にライセンスアウトする方針の模様。

各種資料上でも巧みに触れないようにしている印象を受けましたが、過去にヤクルトと提携をしていたものの、その後に解消されたお薬になります(昔出された下記の表からIRに訊きました)。

出典:デルタフライファーマ 説明資料より

提携解消理由については、ヤクルト側から「本業である乳酸菌事業へ注力したい意向を受けた」とのことでしたが、これはあんまり信じていません。

とはいえ、そーせいのように提携解消から再導出する例もあるので、どうなるのやら。

公表されているだけでも6億5800万円というそこそこの協力金をもらっていたからな。

中国の成金企業さまあたりがワンチャンそこそこの金額で買ってくれるかも的な淡い期待を持ちつつ、ぼくの中ではひとまず横に置いている開発案件です。

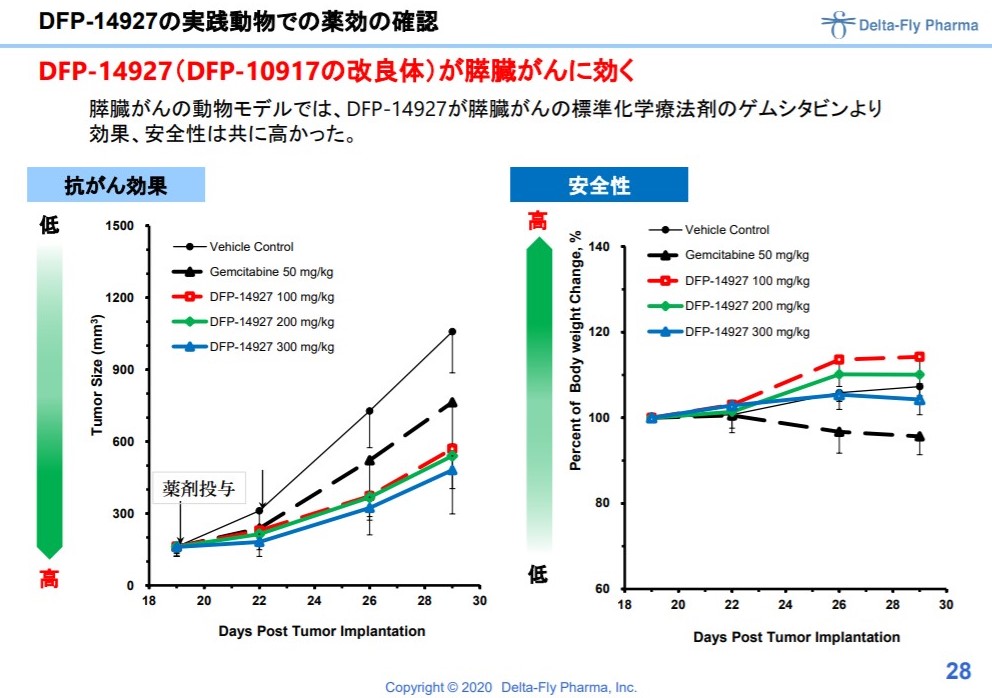

DFP-14927

10917が2週間の連続投与ですが、それを週に1回に点滴するだけで良くしたものです。

下記は動物実験での結果。

出典:デルタフライファーマ 説明資料より

現在、1相中でまもなく終了する見込み。

1相では大腸がんの患者さんへの400mgの投与で、5カ月以上の長期病態安定が確認されています。

2相では1相で得られた最適な投与量とがん種を選定し、拡大試験を行う予定。

ただしIPO時に調達した資金使途は1相まで。

今回の増資の資金使途にもなっていないため、ライセンスアウトしてからの2相入りしかないように思います。

10917のDDS製剤ということや、過去の開示でも10917の情報と抱き合わせで発表されていることから、両剤まとめての導出を狙っているのではと勝手に想像しています。

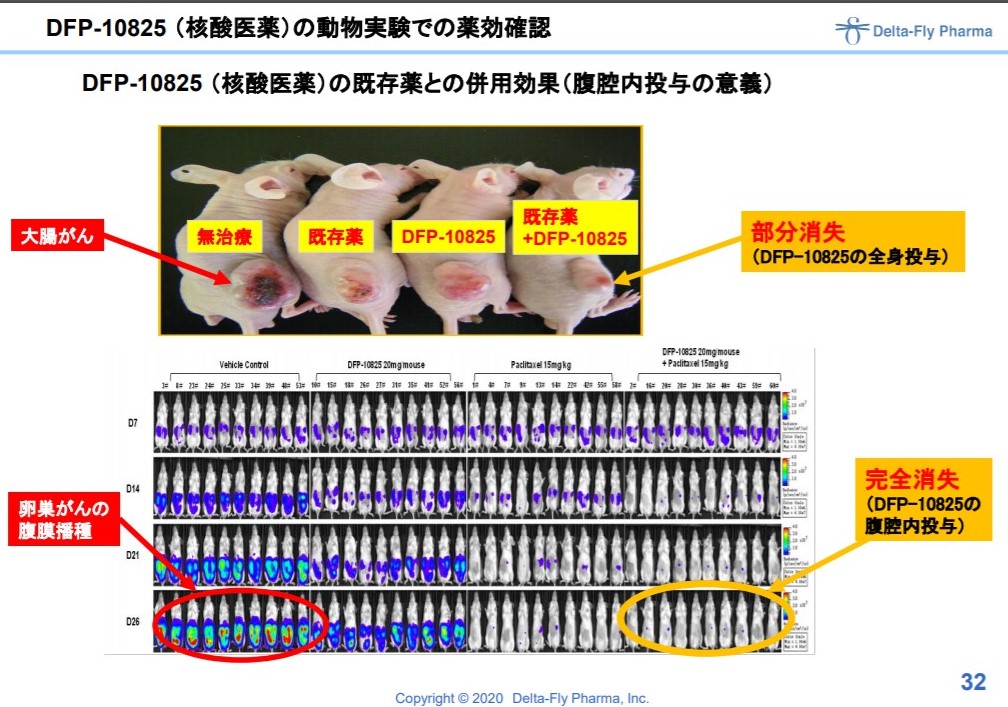

[ad#co-9]DFP-10825

核酸医薬品。

卵巣がんや胃がんの患者さんが末期になると、お腹に水がぱんぱんにたまってきます。

10825はお腹に直接注入することで、腹水をコントロールして余命を伸ばすことを目指すもの。

ねずみさんモデルではパリクタキセルとの併用で、がんが消失したとのこと。

出典:デルタフライファーマ 説明資料より

ねずみさんで効いても人間さんで効かないことなんて山ほどあるので、来年にはアメリカもしくは他の国で始めたいといとしている1相試験の進捗を待っています。

時間はかかると思いますが、個人的には期待値の大きいパイプラインです。

[ad#co-9]まとめ

増資が始まったばかりですし、基本的にはしばらくは株価も微妙な展開が予想されます。

うまいこと今後の材料を見込んだ上でのアンジェスさん的策略的増資なのか、はたまた単純に金が尽きたからそろそろじゃん増資なのか。

強制買い取り条項付き有償ストックオプションの同時発行というバイオにとってはめずらしいこともやってきました。

「バイオはマネジメントだ!」を、今こそ見せてほしいもんだよ。

株主としても株価が上がって、すこしでも大きな金額を調達してほしいので、来年から増資のために隠し持っていた球を連発して株価が1万円になることを期待しています。

半分の5,000円でもいいよ。

いずれにしても増資期間中の2年の間に、今の時価総額から半分になるよりも2倍になる可能性のほうが高いと思って投資を続けておきます。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

コメント