いつも大変お世話になっております!

今年に入ってから、コーヒーみたいな名前をしたバイオとか、国民総生産みたいな名前をしたバイオにやられていて、全然儲かっていないどうもぼくです。

完全にイベドリじゃないときつくなっているじゃないですか。

で、バイオのイベドリと言えばですね、昔は完全に黒字化だったわけです。

シンバイオさんを思い出すよね。

ただこの辺は移り変わっていくのも事実。

黒字化が昔ほど評価されるのかどうかは分かりませんが、それでもわれらが3Dマトリックスの場合は評価されてもいいと思うんですよ。

なんでかっていうと、10年連続くらいで下方修正を決め込んじゃってるもんで、誰も黒字化を信じていないという点。

あとは希薄化が止まるという意味においても、黒字化は大きいですよね。

さあ今3Qにおいても赤字は縮小できたのか!?

はたまた恒例のズッコケ決算を見せてくれるのか!?

ふぅ――――怖えええ。診断士の2次試験の結果発表のときみたいに、薄目で数字を追ってしまいますよ。。。

おなかに力を入れてーーーーーーーーー!!!!!! 結果はこんな感じだ!!!!!!!

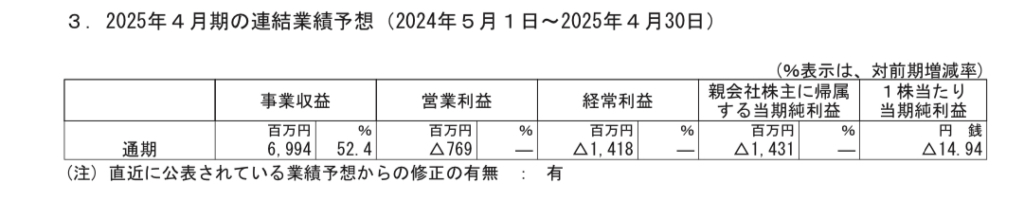

3Dマトリックスの25年4月期3Q決算発表!

ずどーん!!

いやこれね、ぶっちゃけめっちゃ予想通りなんですよ。

株主の中ではアクティブ予想が繰り広げられていましたが、毎年3Qはメリークリスマス休暇のせいで売上自体は伸びにくいわけで。

これは過去の欧州売上なんかを見れば明らか。

なので、個人的には3Q単体だけで言えば、ちゃんと赤字が縮小されているかに注目しておりました。

そういう意味で言えば、営業赤字額7,400万円っていうのは十分合格点でしょ。

なお同時に上方修正も出してきました。

ワンチャン、4Qにトントンが見られるかもと思いましたが、そこは予想通りとはいかず、伸長するアメリカ市場の来期最大化に向けた人員確保を主因として1.6億円の赤字。

ぶっちゃけ過去大コケした「欧州心臓に不透明だけど大先行投資しまっせ!」は怖すぎでしたけど、ここまで実績が出ていて、空白地域を埋めるだけのアメリカさんへの先行投資には反対する人はいないでしょう。

ただですね。

来期と言わず、4Q手前で去年みたいに再上方修正してくんじゃないかなあとも思ってんですよ。

キミたちがうるさいから、まだこの時期でもガチガチにしてんじゃないかなと。

何といってもアメリカ。

3Qでは8.7億円の売上だったんですが、わざわざ説明動画で「3Qはホリデーシーズン、特にアメリカで営業日数が少なかったので伸び悩んだ」と言ってるんですよ。

ところが4Qも8.91億円とほぼ横ばい予想を掲げているのです。

これもう完全に去年のデジャブじゃん。

あと日本も3Qに3.4億円のところ、4Qには2.8億円に減少予想。

これまでずっとQごとに伸びてきた日本が、ここに来て一気に減るなんてことあるぅ?

(といって、一流の体操選手並みにこの数字でズバッと着地したらごめんよ)

売り煽らーからは、なら欧州はどうなんじゃい?という声が聞こえそうですが、大赤字で売上を作っていた心臓を代理店に回帰させたので、一定程度の数字の鈍化は当たり前。

その分、コストは減ってるからね。

問題はドイツGIの深耕策がうまくいくかどうか。

岡ちゃんは4QからFUJIと営業リソースを強化してもらうことで合意したと言っているので、なんとかその挽回を期待ってところ。

これはうまくいくことを祈るしかない。

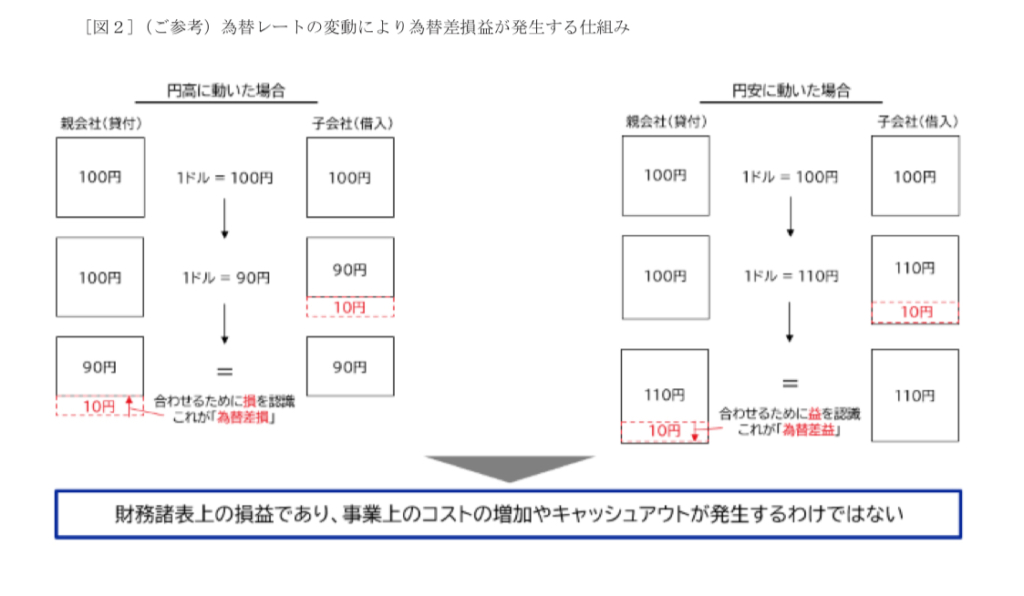

ちなみに経常利益と当期純利益の大幅悪化は、岡ちゃんが前回から小学生向けの説明資料を付けていますが、それでも理解されないことに絶望感。

子会社貸付金の帳簿上の損失なので、何の意味もない数字ですよ。

岡ちゃんも「感覚的にお分かりだと思いますが」と言っちゃってますが、結構なお分かりじゃない方がいらっしゃるんですよ。

これはもうどうしようもないか。

研究開発は急速進展中!

来期の黒字化に向けての障害はないとことが明らかな今、気になるのは今後カタリスト。

次世代止血材は数ヶ月遅れということで、残念ですが、まあバイオにとっての数ヶ月遅れは日常ちゃめしごと(別にぐにの悪口じゃないよ。バイオ全部そうだから)

それよりもうれしかったのはこのあたりですね(めちゃくちゃたくさんのプロジェクトが説明されていましたが、個人的に期待値が高いかつ短・中期的なカタリストになり得るものを抜粋しました)

・小児心臓手術の止血

承認済みのものがないという小児心臓適応。これがデータ収集が終了し、今年中を目途に申請したいとのこと。大人向けでは苦戦しましたが、ニッチなところで勝ちパターンを築いていくのがマトちゃん流。

・前立腺肥大手術の止血

ぼくも大期待している泌尿器科の領域。欧州で手術ロボット企業とテストマーケティング予定ですが、米国でも申請を検討中とのこと。とにかく米国での販売が業績を一変させる力があることが分かったので、マトちゃんも欧州で症例蓄積をしたものを、そのデータを使って米国に持っていこうという戦略が明確になってきています。

・IBD治癒材の症例報告論文準備中!

まだまだ時間が掛かると思われていたIBD治癒材の医師主導臨床研究ですが、リクルートが進行中の群馬大で早くも症例報告論文が準備中とのこと。この段階での症例報告で「なんか全然効果ないけど、まだエンロール続けますわー!」なんて論文が出ることは考えにくく、何らかの知見が得られたからこその症例報告ではないかとワクワク中です。

・粘膜の創傷治癒

新たなプロジェクトとして追加された粘膜の創傷治癒。消化管をはじめ、尿道、暴行、鼻腔等、幅広い分野で創傷治癒材としての有効性が確認されていますが、これを正式に薬事承認をゲットしちゃおうプロジェクト。これによって、短期的には血が出てなくても止血材が使ってもらえることで売上アップ効果、長期的には難治性炎症の症例蓄積によって、IBDのような巨大市場への足掛かりにもできそう。

めちゃくちゃ期待したいプロジェクトで、かつ「欧米において近いうちに承認申請がなされる!」との発言から、来期は黒字化・次世代含む複数の承認イベントが発生するかもしれません。

おわりに

・PTSは大暴落!

期待値が高かった分だけ(+為替差損理解不能組)、PTSは暴落中。

ほんと鬼門の3Qだぜ。

まあネクセラの時価総額が700億円台なので、バイオ全般大苦戦してるしなあ。。。

まだしばらくは我慢が必要かも。

とはいえ、来期の黒字化確度は高いだろうし、そうなればGCも解除されるだろうし、おもしろいイベントも複数出てくるだろうし。

去年の四半期赤字額が5億前後だったのが、ついに0.7億円ですよ。

あのマトちゃんが、黒字化に手が届きそうなところに来てるんですよ。

ここまで来たらあと1、2年なんて誤差だよ誤差……(と、自分に言い聞かしているだけの下手くそ野郎です)

がんばれマトちゃん!!

yukiyukiさん、いつも有難うございます。

3Qを見て、私も「来期黒字化はたぶん大丈夫」と思うようになりました。(「たぶん」というのは、これまで何度も唖然とする出来事を見てきたからですが・・・)

4Q通期決算とあわせて公表される次期業績予想で「黒字化」が明らかになれば、市場評価も安定すると期待しています。

次世代止血材の承認が少し遅れるのは残念ですが、経営が安定したタイミングでプロモーションをスタートできるのであれば、それでもいいのかな?

3か月後の4Q通期決算を楽しみに待ちたいと思います。