いつもお世話になっております!

バイオ祭りで大儲けばかりしているみなさん、こんにちは。

どうもぼくです。

ぼくはちっとも儲かっていないんですけど、儲からないまま本日バイオハザードがありました。

こんな日に大赤字決算を発表したのがマトちゃん。

かなりのグッドタイミングじゃないですか?

地合い最悪のときに悪材料出せば、まぎれるってもんだ。

しかもですね、マトちゃんの場合は全く信用がないですから。

そこんとこが渡〇さんとの違いですよ。

マトちゃんにとってクソ決算はノーダメです。

というわけで今期のマトちゃんのおさらいをしていきましょう。

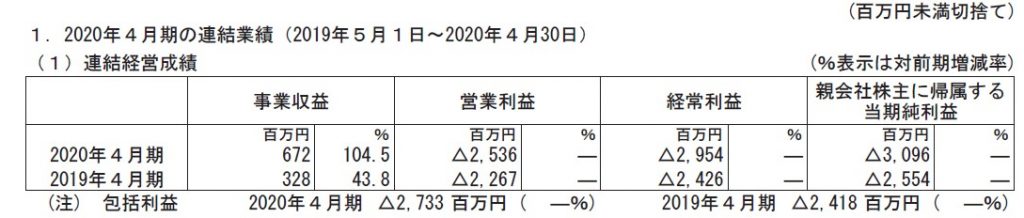

3Dマトリックス2020年4月期決算発表!

はい、こんな感じでしたー。

出典:3Dマトリックス 2020年4月期決算短信

全然悪くないじゃないですか。

4Q(の半分くらい?)は全営業拠点で販売活動の自粛を影響されたそうな。

これはまあ本当にそうだろうなと思います。

モロにロックダウン期間とかぶってるもんね。

それからするとむしろ頑張ったほうだぜ。

3Q対比10%減くらいなら良いほう。

ぼくの予想よりも多いです。

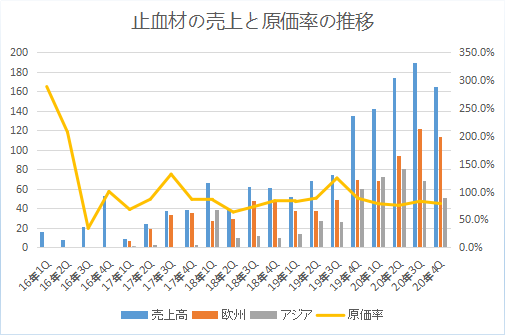

いつものグラフを更新しておきます。

出典:ぼく作成

うむ。やはり一番大事な売上は悪くないです。

今期はコロナの影響も加味して13億見込み。

今1Qの数字で2億くらいいければ達成しそうです。

どうなるか見守りましょう。

それにしても赤字額はひでーな。

営業損失18億予想のところ、実績は25億の赤字で着地。

会社は売上未達に加え、日本の止血材の治験が伸びたことによる研究開発費負担の増を理由としています。

いやいやいや。

研究開発費は当初6億見込のところ、実績は8億なので2億しか増えてないじゃん。

むしろ販管費が増えていることが主因だと思いますが、マトちゃんはそこは一切触れず。

「コロナだろうが何だろうが未達は未達!! 販管費にダバダバ金かけて未達は許せんムキーーーーー!!!」

ってキミたちに怒られることが嫌だったのかもしれません。

まあでもこれは3Q時点で織り込み済みかと思います。

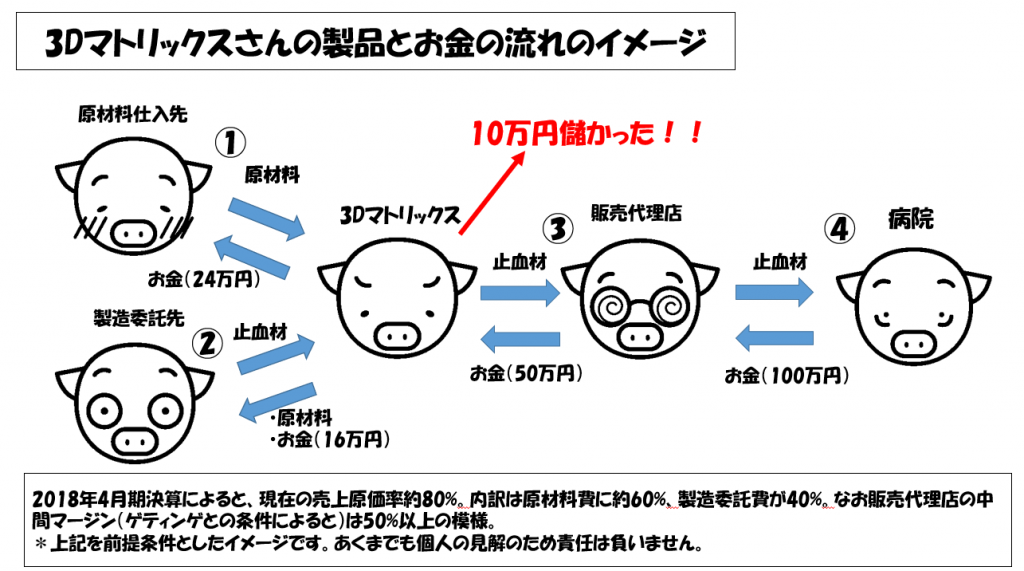

[ad#co-9]原価率低減へ、止血材の製造方法の変更を模索!

思い返すこと2年前。

オーストラリアのパートナーと販売契約解消を発表しました。

マトちゃんは、その時の開示文書に「直販すれば売上は2倍になるから心配するな!」と、たぶん良かれと思って記載。

でもですね。ぼくというストーキング株主は見逃しません。

開示5分後にはIRに「2倍ってどういう意味ー? 代理店にマージン半分も払ってたってことー?」と確認をしたわけです。

というわけで、マトちゃんのビジネスモデルを整理。

出典:ぼくが勝手に作成

ぼくが颯爽とこれを出して以来、「粗利高すぎいつまでたっても黒字化しない説売り煽り」VS「売上が伸びれば自然に原価率は下がる説買い煽り」の対決が未だに繰り広げられております。

これに対するぼくのスタンスは、生産量を上げれば製品1個当たりの固定費賦課は下がるので当然原価率も下がるんだけど、マージンの割合が高いのと、固定費部分は製造原価の内、扶桑への委託費に含まれているのみなので、黙っててもところてん並に下がるかどうかはビミョーという非常に中途半端なものです。

でも、フツーに考えてそうしかいえないですよね。

そんな折、今回マトちゃんは初めて決算で「原価率の大幅改善のために製造方法の変更」を検討するとしてきました。

社長はなんども「原価はクソ安い」って言ってるので、それを信じるのなら、今回の「製造の方法の変更」に併せて「ペプチド原料の購入費」も下がる余地があるのかもしれません。

とはいえ。

ぶっちゃけ売上はまだまだ小さいので、現状の原価率はあんまり参考にならないかと。

四半期ベースでは34%のときもありました。

というわけで今は売上です。

まずは売上が早く30億くらいになってください。

原価率はそのときにどれくらい下がっているか見ればよいと思っています。

マトちゃんの中計によると、来期には楽勝で30億を突破する計画です。

出典:3Dマトリックス中期経営計画

この通り、今年の中計は髙村社長時代を彷彿とさせるすさまじいものとなっています。

[ad#co-9]止血材屋から癒着防止材屋へ!!

この中計がとんでもないことになっている要因は、アメリカで承認取得をした癒着防止材。

[kanren postid=”6268″]

本当は前期(2020年4月期)から販売予定でしたが、コロナの影響により期ズレ。

今期以降、

43百万円→1,350百万円→3,200百万円

という、はやぶさを超えるロケット加速を見込んでいます。

これが密着防止材であれば、確かに確かに世の奥様方から大ヒットするよねと納得したことでしょう。

出典:3Dマトリックス 中期経営計画

ちなみに去年の中計は

20百万円→200百万円→500百万円という数字でした。

増えてるってレベルじゃないぞ。

今期1円も売っていないのに、なぜこんなに強気になったのかは不明。

マトちゃんにはこういうところがあります。

しかーも。

なんと今期中にこの癒着防止材とアメリカでの止血材の販売権契約に伴う一時金を見込んでいるので、これは憶測が膨らむ。

いきなりの売上爆上げ予測は、この契約が絡んでいるのかもしれません。

なお、主要マーケットであるヨーロッパでの止血材売上が、

682百万円→2,000百万円→2,600百万円

を計画しているため、2年後には癒着防止材が圧倒的に上回ることになります。

こうなればもはや止血材屋ではなく、癒着防止材屋です。

ビジネスモデルの転換です。

当然、この数字を信じてるわけではなく、むしろお茶づけを噴いてるんですが、とはいえ癒着防止材については個人的にはとても期待しています。

蓄膿症の手術をして、当時もう中学生だったのに号泣した経験があるぼくとしては、鼻のペリペリ剝離術はなんとしても避けたいもん。

ちょっとくらい高くても、通常半分癒着するものがゼロになった(マトちゃん調べ)癒着防止材を使ってくれるお医者さんに行きます。

オーストラリアでこれだけ売れてるんで、アメリカでもワンチャンあると思ってるんですが。

アメリカでのパートナーがどうなるか(富士フイルムは?)も含めて、今後の進捗に超注目。

来週の決算説明会を待て!

いつも通りの赤字決算でPTSは売られてますが、あんまり気にしていません。

本番は来週の決算説明会だからです。

マトちゃんの説明会は、いつも社長が渾身のプレゼンをかましてくれるので安心感?があります。

渡〇さんも話がうまいということですが、岡ちゃんも負けてないぞ。

バブっていたときはこれだけでストップ高になりそうでしたが、バブルも萎みかけている今はどうなるやら。

最近のマトちゃんは株価を意識しまくっている節もあるので、抗体検査薬含めてなんかしら出してきそうな気はします。

下記の材料が出るまでは上がって行くような雰囲気もあるんだけどな。

日本の止血材は承認確度高まる!

今期の最大カタリストといえば日本での止血材承認。

もうこれっきゃないです。

止血材はPMDAと協議をして、新医療機器から改良医療機器での審査になったとのこと。

マトちゃんに対しては常にうがった見方を忘れないぼくでも思うもん。

もはや承認はほぼほぼほぼほぼ確でしょ。

止血材が承認されれば、同じく改良医療機器で承認申請を控える粘膜下注入材も高い確度でイケると思います。

日本は扶桑さんというパートナーが既にいるので、成功すればそれぞれ一時金もゲット。

創傷治癒材の「美容整形市場は2兆円規模」とか、アンジェスさんとの「抗体検査薬開発の可能性検討」といった芸当とは異なり、ほんまもんの業績に寄与材料なので、これが達成できれば諸手を上げて喜ぶよ。

というわけで、簡潔に言えばいつもの「赤字決算&お花畑中計」でした。

これだけ書いといてなんですが、マトちゃんの中計は基本分析する意味がありません。

全ては実績のみ。

その上で、癒着防止材の独占契約にも期待しちゃうけど。

マトちゃんの中計は当てにならないとは言っても、中計1年目は割と確度は高めなので……。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、いつも有難うございます。

このIRは、想像していたよりチョットだけエエ感じやったので、今日はご祝儀で100株買いました。

日本での止血材承認で株価がピューと上がったら、すぐに売ってヤキニクを食べにいこうと思います。

私のマトちゃんはNISAの1,000株まで縮小していて、チョット寂しいんですが、赤字継続でこれからも津波のような増資が続くと思うと、なかなか本気買いができません。

コロナ銘柄よりも、ずっとマトモな会社とは思うんですが…(あっ! マトちゃんもコロナ銘柄でしたっけ?)