近年、医薬品業界は厳しい経営環境に置かれている。

特に先発薬開発を行う企業は、創薬の難易度が高まっていることに加え、画期的な新薬を開発したとしても、オプジーボに見られるように社会保障費の抑制のために薬価が引き下げられることも珍しくない。

一方のジェネリックメーカーも、新薬メーカーに比べて参入障壁が低い分、競争は非常に激しくなっている。

今日は医薬品業界を取り巻く状況と、このような状況だからこそ、創薬ベンチャー企業の経営部門の役割が大きくなっていることを指摘したい。

なお、半分はメドレックスの買い煽り記事であることを小声で申し添える。

医薬品業界を取り巻く状況

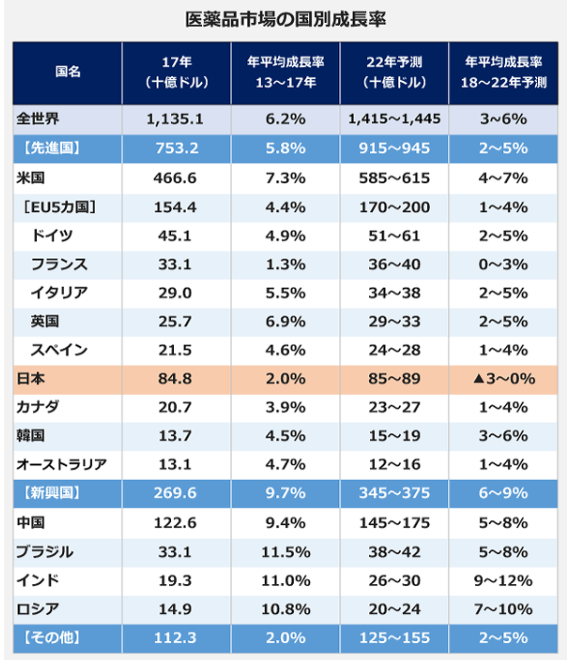

医薬品における世界最大市場はアメリカである。

ヘルスケア業界のコンサルティングファームであるIQVIAの調査によると、2017年時点での日本の市場規模は848億ドルのところ、EUは先進5か国で1,544億ドル、アメリカは4,666億ドルと突出して高い。

図出典:Answers News

今後5年間(2018年~2022年)の成長率でも、アメリカは先進国の中で最も高い4~7%と試算されている。

ちなみに日本の平均成長率はマイナス3%~0%だ。

アメリカの市場規模が大きいのは理解できる。

日本と違い、アメリカでは薬価を製薬会社が決めることができるため高額になりやすく、これがマーケットの拡大につながった。

ただ一方で、メジャーな疾患に対する薬が出揃ってきたこともあり、承認される画期的な新薬は年々減少傾向にあるのも確かである。

ではなぜアメリカの巨大市場は今後とも拡大を続けていくのか。

理由はジェネリック医薬品の急速な普及だ。

近年、新薬開発へのリスクは取らずに、有力な薬の特許切れを狙ったジェネリック分野に進出する企業が増えている。

アメリカでは、基本的に保険加入は個人に任されており(オバマケアも浸透しているとは言い難い)、国にしても民間の保険会社も価格の安いジェネリック医薬品を勧めるし、患者本人もジェネリックを希望する。

さらに医師が先発薬を処方したとしても、薬剤師の判断でジェネリックに切り換えることができるのも当該市場の拡大を後押ししている要因だろう。

こうしたことから、アメリカにおけるジェネリックのシェアは非常に高くなっている。

新薬の特許が切れると、あっという間にジェネリック薬が登場し、先発薬の売上を奪っていく。

ちなみにぼくは子供のとき、舐めた飴玉を庭に落として、大量に群がってくる蟻の行列を眺めることを趣味にしていた時期がある。

思い返すと何が楽しかったのかと不思議に思うが、とにかくジェネリックメーカーにとって特許切れ間近の「売れているお薬」は飴玉といえる。

[ad#co-9]

新薬開発からジェネリック開発へのシフト

新薬開発には確実にかつてのような旨味がなくなっている。

一本の薬で莫大な売上が上げられるような領域は、アルツハイマーや癌など特定の者に限られてきており、片やリスクを取って仮に成功したとしても、特許が切れた次の瞬間、売上の大部分が吹き飛ぶ(これをパテント・クリフと呼ぶ)。

製薬業界は非常に不安定な業界だ。

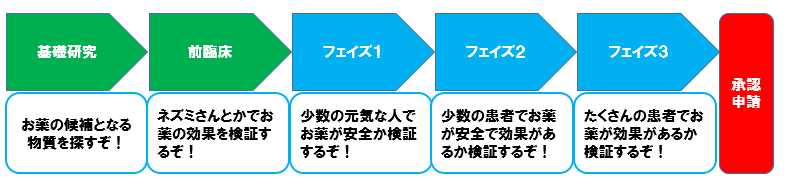

新薬の候補となる化合物が、実際に薬として承認される確率は3万分の1と言われている。

新薬候補物質の探索から、動物実験、小人数を対象とした安全性試験に、実際の患者に投与する有効性試験など、数多くの高いハードルを越えてようやく新薬として販売されるが、この間、順調にいったとしても10年以上はかかる。

【お薬ができるまで】

作成:僕

創薬ベンチャーも極一部の成功事例を除けばほとんどが大赤字。

出資者から集めた多額の資金を研究開発費に充当するも、動物実験やヒトを対象にした臨床試験で安全性への問題が発生したり、既存薬と比較した優位性を示すことが出きずに開発を断念するケースは枚挙に暇がない。

このことから、既に効果や安全性が実証されており、新薬と比べた開発リスクが極端に低いジェネリックに経営資源の配分構成を高めることは、当然といえるかもしれない。

今後はジェネリックメーカー間の競争がさらに激しくなることが予想される。

競争に負けた企業は淘汰されるか、買収されていくだろう。

業界の現状は、創薬ベンチャーに投資する際にも強く留意しておく必要がある。

「夢の薬」として注目されている新薬候補物も、明日には手元の株券とともに藻屑と消えてしまうかもしれないし、針の穴を通すような作業を通して上市をできたとしても、特許が切れたならその市場は一気にジェネリックメーカーに食われていくかもしれない。

上市まであとどれくらいのプロセスを経ないといけないか、上市したときの先発薬との有効性は期待できそうか、特許期間はいつまでか、競合企業の開発状況はどうかなどを精査した上で、投資候補先企業の戦略が妥当性のあるものなのか判断することが重要だ。

ヨーロッパで止血材を販売する3Dマトリックスは、画期的な止血材を開発し、ヨーロッパ全土やCEマーク適用地域で1,000億円ある巨大な市場を急速に捕捉していくと計画していた。

承認取得してから数年経つが、2018年4月期の売上はわずか2億円にとどまっている。

現在、3Dマトリックスは、よりニッチな内視鏡分野や後出血予防材・癒着防止材といった競合品が少ない領域で安定した売上を確保しようと、戦略の転換しつつある。

一方、市場規模は小さい悪性リンパ腫の治療薬トレアキシンを上市したシンバイオは、薬価ベースで200億円の売上を上げており、シェアの半分を抑えた。

これはたまたまではなく、シンバイオは「空白領域」である悪性リンパ腫に目を付け、戦略的にトレアキシンを他社から導入して開発を進めてきた結果だ。

過酷な市場環境だからこそ、創薬ベンチャー企業には薬の開発力だけでなく、高度な経営戦略を期待したい。

薬の有効な投与経路を開発する「DDS(ドラッグデリバリーシステム)分野」における基盤技術を持つメドレックスも、ユニークな戦略でアメリカ市場を開拓しようとしている。

[ad#co-9]

メドレックスとは

メドレックスは新たな製剤を開発するのではなく、これまでの経口や注射での薬の投与方法を、「皮膚」から吸収させる方法に変更する会社である。

創業者の松村眞良会長は長く帝国製薬で貼付剤(湿布)開発に携わり、アメリカではじめてのパップ剤の販売に成功。

同社をパップ剤世界一にまで導いた。

松村会長は最終的に副社長にまで昇りつめるが、社長との経営方針の違いから57歳のときに同社を退職し、メドレックスを創業した。

現在の従業員数は二十数名。

松村会長の帝国製薬時代の部下や、自らの人脈で引き抜いてきた大手製薬企業の社員、メドレックス創業以後に採用した若手で構成されている。

社長は松村会長の長男で、メドレックス創業2年目より事業参画している松村米浩氏が務める。

メドレックスのビジネスモデル

メドレックスの本社は日本の香川県にあるが、市場規模が大きいアメリカ市場での貼付剤の開発・販売を目指している。

先述したように、特許が切れた経口剤をジェネリック薬品として販売するのではなく、投与方法を変えることで付加価値を高めて、市場開拓を図ろうという試みである。

メドレックスが開発する貼付剤は、経口剤としては既に有効性や安全性が実証されているため、新薬開発から比べてリスクが低減でき、開発スピードも短縮できる。

一方、上市できれば先発する経口薬やそのジェネリック薬と棲み分けが図られるため、市場開拓に繋がり易く価格競争も回避できる。

対象疾患も痛みに弱いアメリカ人のニーズに合わせ、開発パイプラインは鎮痛薬が中心である。

アメリカでは鎮痛剤の多量摂取による腎障害が社会問題となっている。日本ほど貼付剤が浸透しておらず、経口剤の副作用を軽減できる貼付剤開発に成功できれば、市場の多くを置き換えることができると期待される。

このように市場規模が大きく、また強いニーズが見込まれるアメリカ市場にターゲットと開発候補品を絞り込むことは、リスクベネフィットの観点からも妥当なビジネスモデルであるといえよう。

貼付剤のメリット

そもそも、なぜ経口剤を貼付剤にするのか。以下は貼付剤の主なメリットである。

・ファストパスの回避

経口剤の場合、薬の成分が全身を巡る前に、消化管や肝臓で成分の多くは代謝されてしまう。

これをファストパスという。

経口剤の場合、ファストパスを考慮した量を服用しなければならず、肝臓にも大きな負担がかかる。

一方、貼付剤であれば肝臓を通ることなく、必要な量の薬剤だけを体内に循環させることができる。

・効果の持続性

経口剤や注射剤の場合、効果の即効性は高いが持続性に劣る傾向にある。

貼付剤であれば皮膚から徐々に成分を浸透させることで、効果の持続性を持たせることができる。

・痛みがなく投与が簡便

貼付剤は注射剤のように痛みがなく、医師や看護師の手によらず患者自身が貼付できる。

消毒や止血なども必要なく、簡便性に優れている。

・副作用の抑制及び重篤な副作用発現時の投与中止

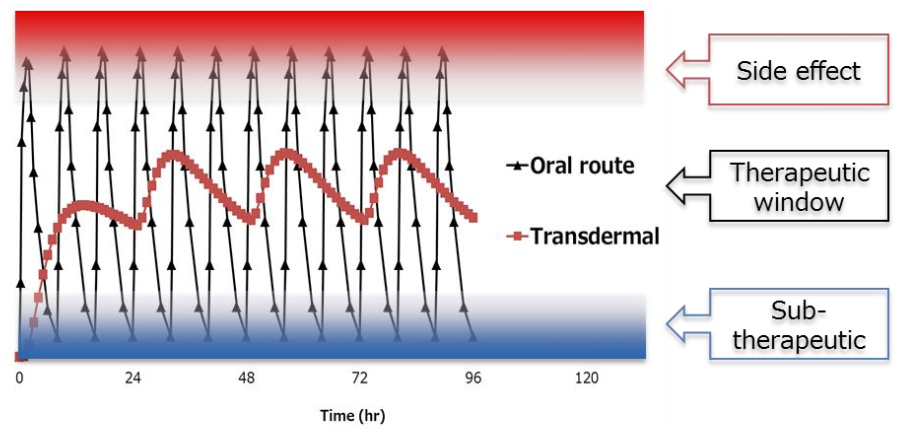

下記はメドレックスが開発を進めている、肩こりや腰痛、痙性麻痺の治療剤であるチザニジンテープの血中濃度の推移である。

出典:メドレックスホームページ

「Sub-therapeutic」を下回っていると治療効果は見られない。

一方「Side effect」を超えると眠気などの副作用が生じる。

チザニジンの経口剤は即効性はあるが、飲み始めるとすぐに血中濃度は「Side effect」を超え、眠気が発生するため服用後の運転が禁止されている。

メドレックスのチザニジンテープの場合、上記の通り「Sub-therapeutic」と「Side effect」の間で血中濃度は推移していることから、患者は副作用を感じることなく長時間の有効性を享受できる。

仮に重篤な副作用が発生した場合でも、経口剤や注射剤は一度摂取した成分を回収することは難しいが、貼付剤は皮膚から剥がすことで、容易に投与を中断することができる。

・経口・注射が困難な患者への投与が可能

貼付剤であれば、嚥下障害で薬を飲みこむことが困難な患者や、注射が苦手な子供にも容易に投与できる。

またアルツハイマーや精神疾患の患者に起こり得る、飲み忘れの防止や重複投与の回避も可能である(経口剤の場合は第三者には飲んだかどうかは判断できないが、貼付剤は一目瞭然)。

このように、貼付剤には経口剤や注射剤にはない種々のメリットがある。

メドレックスのような貼付剤の開発会社は、既存薬の売れ行きや副作用の大小などを見定めながら、最適な薬を貼付剤化することになる。

[ad#co-9]

メドレックスの強み

次にメドレックスの強みについて見ていく。

強み1 技術力の高さ

まずは何といっても独自の経皮吸収製剤開発の技術力だ。

貼り薬は皮膚や毛穴から有効成分を毛細血管内に通し、全身に循環させるものであるが、どんな薬剤でも貼付剤にできるかというと、むしろほとんどできない。

皮膚は高いバリア機能を持っているからである。

そのため貼付剤にしやすい薬にはいくつかの条件をクリアする必要がある。

メドレックスのホームページにもあるように分子量が小さい、脂溶性が高い、融点が低い、等である。

一つ目の分子量であるが、当然のことながら小さければ小さいほど、皮膚を透過しやすい。

分子量が500Daを超えてしまうと、角質層を透過できないというのが通説のようだ。

この500Daという数字をどう判断するかだが、薬の分子量としてはかなり小さい。

薬のほとんどは貼り薬にはできないという大きな要因はここにある。

そして二つ目の脂溶性が高いというのも条件になる。

この理由としては、角質層は疎水性が高いため、角質細胞の隙間を通れず、弾かれてしまう。

そのため、薬剤は親油性物質である必要がある。

最後に融点も重要である。融点が高いと薬剤が角質層に対して溶解しない。そのため融点は200℃以下の薬剤でないといけない。

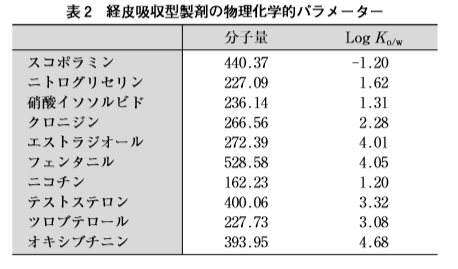

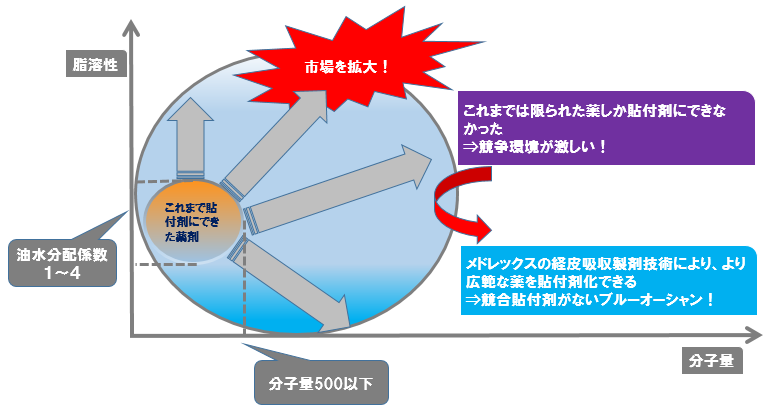

以下は、現在市販されている貼付剤に用いられている薬物の分子量と、油水分配係数である。

出典:皮膚適用製剤の現状と展望

これかも分かるように、貼付剤にできる条件としては、分子量500以下、油水分配係数1~4(理想は2~3)が一つの目安になる(参考:マルホホームページ)。

以上、貼付剤は様々なメリットがあるものの、皮膚が高いバリア機能を持つため、貼付剤化できる薬剤は極一部に限られている。

多くの貼付剤開発会社は、その小さな池の中から売れそうな薬剤をピックアップして開発を行うしかない。

もちろん売れていて、経皮吸収しやすい薬剤はどのメーカーも貼付剤にするため、競合は激しくなる。

これでは特許が切れた経口剤の先発薬市場を狙うジェネリックメーカーと変わりない。

そこでメドレックスはブルーオーシャンとなり得る、より広範囲の薬剤も経皮吸収させられる技術を活かした製剤開発に取り組んでいる。

代表的なのがイオン液体を活用した「ILTS」だ。

メドレックスの経皮吸収製剤技術「ILTS」

メドレックスのILTSは、薬物をイオン液体化または脂肪酸系のイオン液体に溶かし、薬物の経皮浸透性を飛躍的に向上させる技術である。

詳しいメカニズムは分かっていない点も多いが、「常温で液体の塩」であるイオン液体は薬剤の経皮吸収性を促進する。

さらに薬物の特性に応じて、脂肪酸系のイオン液体を選択し溶解させることで、液剤濃度を経皮吸収しやすい脂溶性へとコントロールできる。

イオン液体の融点は100℃以下(あるいは150℃以下)であるため、この点もクリアしている。

つまり、これまでは貼付剤にできる条件を満たした数少ない薬物を選択して貼付剤化していたが、メドレックスの技術を使えば難吸収性の薬も貼付剤化できるのだ。

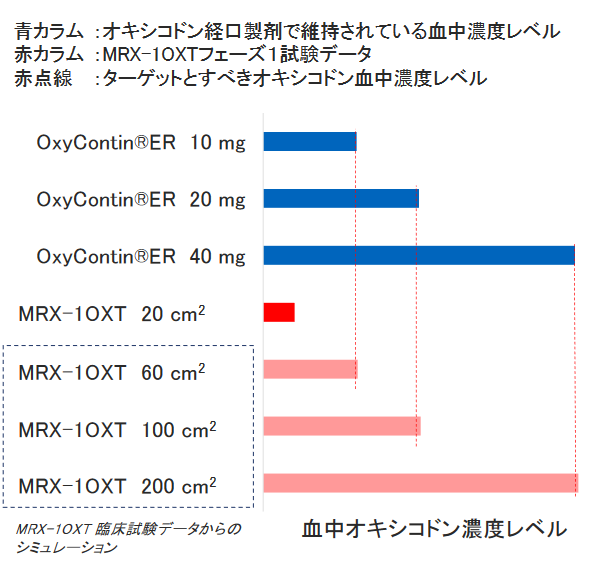

例えばメドレックスの最大のパイプラインであるMRX-1OXT。

強い鎮痛作用を持つオキシコドンをテープ剤化したものである。

オキシコドンの分子量は「315.3636」、油水分配係数は「0.7」である。

分子量は500以下という条件を満たしているが、脂溶性は低く1~4という条件から外れていることが分かる。

オキシコドンは難吸収性であり、これまで幾多の会社が貼付剤化を試みたが成功例はない。

このオキシコドンをILTS入力よって貼付剤化したらどうなるか。

以下はMRX-1OXTのフェイズ1試験結果である。

60㎠で10mgのオキシコドン経口剤と同等の血中濃度レベルを達成できる可能性が高いことが示された。

出典:メドレックス資料

現在、上市後の競争力強化のため、さらなるパッチサイズの縮小に向けて改良中との見方もあるが、実用化レベルでのオキシコドンの経皮吸収を達成したことは、同社が持つILTS技術力の高さの証左でもある。

また、オキシコドンの場合は脂溶性の高さがハードルだったが、分子量が大きい薬剤もILTSで貼付剤化できる可能性がある。

2015年、香川県の助成を受け、骨粗鬆症治療薬で現在は注射薬しかないテリパラチドの貼付剤化に取り組んでいる。

メドレックスによるとテリパラチドの分子量は約4,000である。

貼付剤化の上限である500を大きく超えている。

この難吸収性のテリパラチドだが、ラットを用いた試験では血中濃度を間欠的に高め、皮膚刺激もなかったという。

あくまでもヒトとは皮膚の厚みも毛穴の数なども異なるラットを用いた実験であるため、これをもってしてILTSが分子量数千の薬剤も経皮吸収できることが実証されたとまでは言えないが、非常に示唆に富む結果であることは確か。

なお骨粗鬆症は臨床段階で長期の評価期間が必要なため、資金力に劣るメドレックス単独でパイプラインに加えて開発を進めることは難しく、共同研究先を探している模様だ(参考:四季報ONLINE)。

メドレックスの経皮吸収製剤技術「NCTS」

メドレックスのILTS以外の経皮吸収製剤化技術として「NCTS」がある。

この技術はイオン液体化できない薬物はナノ(1万分の1ミリメートル)コロイド化し、液体のまま貼付剤化するものである。

微細化された薬剤は経皮吸収しやすく、メドレックスが貼付剤化できる薬剤範囲をさらに広範にする。

メドレックスは現在、この技術を活用して大手製薬会社である第一三共と新たな経皮吸収製剤を共同開発している。

2016年12月期第2四半期決算説明会動画において、松村会長は「複数社にサンプル品を供与し、評価してもらっている」と発言した。

今回の契約はこの一つだった可能性が高い。

契約の詳細や適応症は非開示となっているが、第一三共からサンプル品が高く評価され、数あるライバル企業の中からメドレックスが選ばれたという事実は重いものだ。

「NCTS」についても競争力のある技術と考えてよいのではないか。

メドレックスの経皮吸収製剤技術「マイクロニードルアレイ」

分子量が数万を超えるワクチンなどは、ILTS及びNCTSによっても経皮吸収はできない。

メドレックスは現在、微細な剣山型の針によって物理的に皮膚に穴をあけ、ワクチンなどを注入する「マイクロニードルアレイ」の開発に取り組んでいる。

帝人と業務提携をしていたが、帝人側の事業戦略上の理由によって解消。自ら調達予定額43億円の大規模MSワラントを行い、治験及び商用の工場建設を目指すことを発表した。

[kanren postid=”5726″]

ILTS、NCTSに加えマイクロニードルアレイの量産化に目途が付けば、ほぼすべての薬剤が経皮吸収できるとメドレックスは言う。

しかしながら大規模増資を嫌忌した投資家からの売りが相次ぎ、株価は暴落。

現在のところMSワラント成功の目途はたっていないが、いずれにしてもメドレックスの技術はターゲット市場を大きく拡大させるものであり、さらに「先発薬VS幾多のジェネリック薬品」という過酷な競争環境を回避し、経口剤や注射剤との棲み分けを図りながら、一定規模のシェアを確保していける可能性がある。

松村会長のいう「技術イノベーションこそが新たな市場を切り拓く」を実現するべく、各種パイプライン開発を続けている。

出典僕:↑のようなイメージです。

[ad#co-9]

強み2 FDAとの交渉実績

メドレックスの強みの2つめとしては、FDAとの折衝力を上げたい。

アメリカの薬の認証機関であるFDA(米国食品医薬品局)との交渉は困難を極める。

治験デザインの設定から、実際の試験、承認申請までは長い道のりがあり、小さなしかも国外の創薬ベンチャーにとってそのハードルは低くない。

なぜならFDAとの折衝は、担当者間で小まめに電話やメールですり合わせを行うといったレベルではないからだ。

面談回数には限りがあり、時間も1時間程度。百万円単位の相談料もかかる。

面談申請から面談日、面談日から回答までの期間も通常1ヶ月程度は見ておかなければならない。

限りない時間の中で、成功確率が高く、かつFDAが求める高精度の治験プロトコルの設定について合意することは、薬の開発プロセスにおいて大きな難所となる。

2014年の上場当初、メドレックスは軽度から中程度の急性疼痛を適応症とする「エトドラク」の貼付剤、「エトリート」を最重要パイプラインに位置付けていた。

自力で開発を進め、エトリートは認可される最後の臨床試験となるフェイズ3の段階だった。

フェイズ3では、腰の痛みを対象とした試験ではPP解析(何らかの理由で試験を途中脱落した人を除いた統計分析)では有効性が確認されたものの、ITT解析(脱落者も含めた全参加者での統計分析)では有意性が認めらないという「惜しい」結果で承認を得ることができなかった。

途中脱落した人は最も悪いスコアにカウントされたというから、決してエトリートの効き目が悪かった訳ではないだろう。

事実、FDAも一定の評価をしていたものと思われる。

通常フェイズ3で失敗すれば開発断念となるところ、FDAはメドレックスと協議を行い、DOMS(遅発性筋肉痛)試験を含む2本の追加治験を行うことでゴーサインを出した。

結局DOMS試験にも失敗(痛みに敏感なアメリカ人のため、プラセボが強く出たものと思われる)したが、わずか20数名の小規模ベンチャー企業がFDAと折衝を重ね、治験デザインを構築し、上市直前まで開発を進めた経験は高く評価できる。

基盤技術が強みの根幹であることは間違いないが、この折衝力も大きな強みだと考えている。

松村会長が帝國製薬時代に培ってきたネットワークや経験は色あせていない。

[ad#co-9]

メドレックスのパイプライン

薬の開発から販売までは非常に長い時間がかかるため、一般的に創薬ベンチャーは開発がある程度進んだ段階で「薬の権利」を製薬企業などに売却する。

導出後は製薬企業が開発を受け継ぎ、開発段階に応じて特許料の対価となるマイルストーンと、販売後のロイヤリティ収入を得る。

当然、開発段階が後期になればなるほど成功確率は高まるため高く売れるが、一方でコストもそれに応じて高額となるため、導出のタイミングにも高い経営判断が求められる。

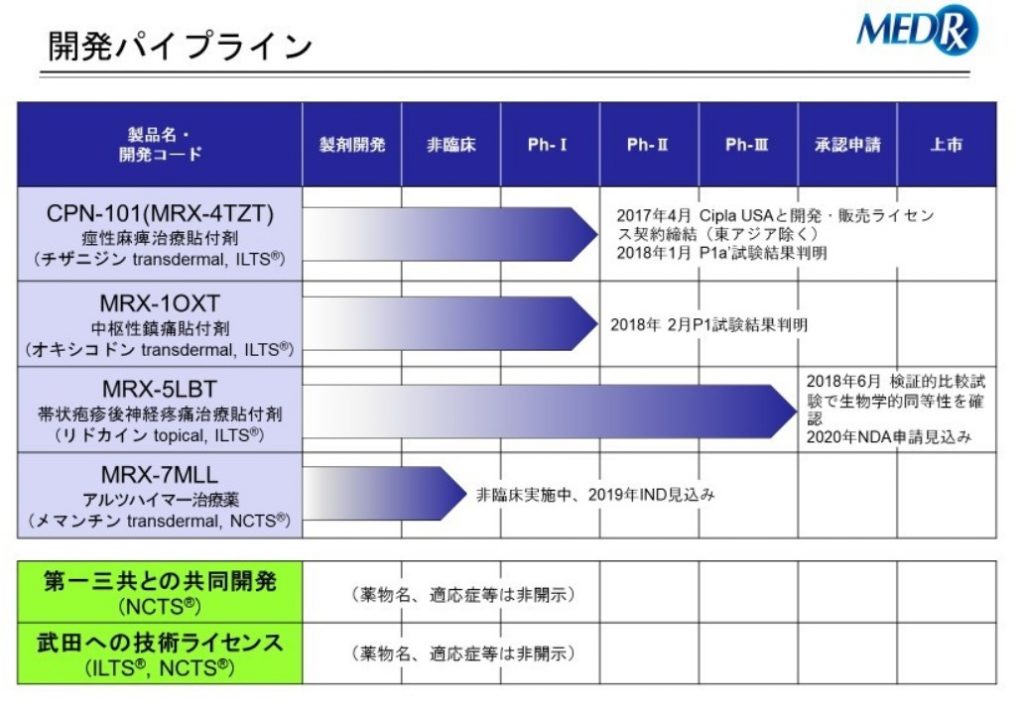

下記はメドレックスが貼付剤化を進めているパイプラインである。

出典:メドレックスホームページ

上記3本は、先述したように痛みに弱いアメリカ人のニーズを捉えた「鎮痛剤」である。

リドカインテープ(MRX-5LBT)

リドカインテープ剤については、既にライバル企業が類似品を販売していることから厳しい戦いが予想される。

テープ面積の小ささなどで他社と差別化を図りたいところ。

2020年にはFDAに承認申請を行う予定としており、良い導出先が見つかるのかにも注目される。

チザニジンテープ(MRX-4TZT)

チザニジンテープ剤とオキシコドンテープ剤は経口剤のみの市場であるため、上市した際は比較的速やかにシェアを確保できると考えている。

先行するチザニジンテープ剤はインドのシプラのアメリカ子会社に開発・販売権を導出済み。

今後、メドレックスは、シプラの開発・販売の進展に応じて総額33億円のマイルストーン収入と、売上の一定割合を販売ロイヤリティ収入を受領する。

チザニジンテープ剤はフェイズ3までいって失敗したエトリートと異なり、血中濃度が薬効に直結すると言われている薬。

すでにフェイズ1で薬効が発揮される血中濃度を達成したため成功確率は高いと考えられる。

オキシコドンテープ(MRX-1OXT)

3本目のオキシコドンテープはメドレックスにとって最大のパイプライン。

アメリカで約20億ドルの売上規模を誇るオキシコドンの経口剤をテープ剤にしたものである。

アメリカではオピオイドと呼ばれる麻薬性鎮痛薬の乱用が問題視されており、この過剰摂取によって年間で6万人~7万人が死亡ししている。

国も非常事態宣言を発令し、医師への指導強化や処方量の制限、乱用防止製剤の開発支援などに乗り出している。

テープ剤は経口剤と比べ、そもそも緩やかに効果が発現するため依存しにくい。

また有効成分の抽出も難しいため、乱用防止機能も備えている。

さらにメドレックスはこのテープ剤にAMRTSという独自の「低抽出性」、「誤用防止」、「再吸収抑制」、「再貼付防止」機能を付加して、国が求める基準を満たそうとしている。

非常に期待値の高いパイプラインであるが、オキシコドンの市場規模の大きさは乱用防止のしやすさと相関しているともいえる。

事実、国が規制に乗り出してからのオピオイドの市場規模は縮小傾向にある。

メドレックスはオキシコドンテープのフェイズ1に成功し、現在は早期の導出も視野に動いているとみられるが、製薬企業側としても規制強化の流れが想像以上に早く、慎重になっているのではないか。

正直なところ、メドレックスとしてもオキシコドンテープの開発当初は、ここまでの国の規制は想像していなかったかもしれない。

経口剤の乱用防止が問題視される中、貼付剤への置き換えが進むと考えての開発だったと予想する。

ところが、そもそものオピオイド市場全体への規制が強化され、ある種「売りにくく」なってきたオキシコドン。

それでも安売りはしたくないメドレックスと、さらなる規制も大いに想定される現状において、過度なリスクはかけたくない製薬企業との間で、金銭面の折り合いは付けられるか注目される。

メマンチンテープ(MRX-7MLL)

4本目のMRX-7MLLはアルツハイマー治療剤メマンチンを貼付剤化したもの。

現在は動物実験の段階にある。

第一三共との共同開発及び武田薬品工業への技術ライセンス

その他、第一三共との共同開発品に加え、市場に大きなサプライズを起こしたのが国内最大メガファーマ武田薬品との提携だ。

武田薬品が自身が持つ化合物(具体的な適応症は非開示)を貼付剤化するため、ILTSとNCTSの技術供与を行い、武田が特許使用料を払う契約である。

シプラ、第一三共、そして武田薬品と大手製薬企業と立て続けに提携したことから、技術力の高さは間違いない。

メドレックス自身の人的・金銭的資源には限りがある中、大きなリターンを求めて自社開発にこだわるのではなく、積極的に技術導出というう形でマイルストーンを得ていくビジネスモデルに転換したことも妥当性がある。

ではなぜ株価は低迷しているのか。

メドレックスが抱える不透明性

マイクロニードル工場建設

まずは何といっても突如発表された、マイクロニードル工場建設のための大規模MSワラントだ。

これまで大手製薬企業との提携を模索しているとしていたマイクロニードル事業について、詳細な説明もなく自社で工場を建てると発表してしまった。

当然、既存株主はMSワラントによる希薄化によって株式価値の棄損を受けることはもとより、メドレックスのマイクロニードルは他社からお金を出してもらえない程度の技術だったのか、という疑問も呈されることになった。

提携先が見つからない場合、工場の維持費はどうするのか、資金力に勝るニプロや富士フイルムなど大手が同じくマイクロニードル開発で先行する状況で、メドレックスが勝てるのか、など不安は拡大。

一方で、メドレックス側は増資発表2日後に捕捉資料を出すも説明不足は否めず、レポート会社経由でのマイクロニードルの説明も、かえって投資家からの信頼を失った。

増資発表当初、半年で増資を成功させるとしていたメドレックスだが、半年経過時点でも行使数はほとんどなく、完全に目算が狂っている。

武田薬品の提携発表後など、行使できるタイミングがあったにも関わらず、続く材料を出せなかったのも痛い。

オキシコドンテープの導出

メドレックス最大のパイプラインだけに、オキシコドンテープの導出期待が株価の大きな下支えになっていることは間違いないが、いまだ導出はもとより自社での追加試験も実施されていない。

投資家にはアメリカ政府の規制強化を受け、乱用防止機能が付与された製剤でも開発が難しくなっていくのではないかと懸念される。

少なくともレポート会社が示すような年間ピーク時売上2,000億や3,000億という数字は、現実的であるようには思えない。

乱用防止機能が優れていればいるほど、売上の頭打ちも早いと考えるのが自然。

とはいえ、メドレックスのような小規模ベンチャー企業にとって、まずは「上市」によって安定的な売上を得ることが大切であり、オキシコドンテープが期待値の高いパイプラインであるという考えは変わらない。

もっとも、会社側の見解は違うのかもしれない。

「安売りはしない」といった発言から見られるように強気の姿勢を崩していない。

政府のさらなる規制が進むことで、「安売りもできない」状況にはならないのか。

パイプラインの導出のタイミングは、経営層が果たすべき大きな役割の一つだ。

少なくともフェイズ1実施試験前においても複数社からの問い合わせが来ていたという期待値の高いパイプラインを、臨床試験に成功しながらも導出できないという事態になれば(それがメドレックスにはコントロールできない政治的な影響を受けたものだとしても)、大きく経営判断を誤ったと言わざるを得ない。

逆に言えば、現状の株価はこの不安を織り込んだものとも言えるため、大型導出契約を実現できた際は、株価も経営陣への評価も高まるだろう。

[ad#co-9]

まとめ

・医薬品業界は新薬開発からジェネリックへの移行

・それに伴いジェネリック業界の競争も激化

・創薬ベンチャーには対象市場やターゲット領域の選定、既存薬との棲み分け、黒字化までの資金調達手段など、高度で柔軟な戦略策定力が必須

メドレックスの基盤となるDDS技術を活かして既に有効性・安全性が実証されている経口剤や注射剤を貼付剤化する点、これまで困難であった難吸収性の薬剤も貼付剤にすることで競争を回避する点、さらに対象とするマーケットは世界最大市場で高い薬価が見込めるアメリカに絞っている点、アメリカ人のニーズに合わせ適応症も「痛み」を対象としたものが多い点、資金的な制約もあることから技術的プラットフォームを他社に提供している点など、経営戦略は適切に思う。

ただし戦略を実現するための個々の戦術の面では疑問が残る。

特にマイクロニードル工場建設のための大規模増資を成功させるためには、正確で詳細な情報公開は必要だった。

個人投資家の割合が大きいメドレックスにとって、オンラインでの個人投資家説明会を実施するなど、やりようはいくらでもあったように思う。

それはレポート発行や非公開の有料の配信サイトでのインタビューなどではない。

個人投資家へのオンライン説明会は今からでも開くべきだと思うし、せめて今年くらいは決算説明会動画をアップしても良かったのではないか。

機関投資家にのみ説明会を開き、株価を支えている個人投資家へは当日資料のみの公表というのはフェアではないし、企業の株価にとっても良い影響は与えない。

現に「半年で成功させる」としていた新株予約権がほとんど行使されていないのだ。

当所スケジュールが狂ったことは工場建設の遅延であり、ひいては当社の企業価値を低下させるものである。

リドカインやメマンチンテープの開発方向性の策定についても時間が掛かりすぎた。

市場動向を見定めた上での決定かもしれないが、マイクロニードル工場建設計画から増資発表、その後の流れを見ていると、経営層に果たして先見性があったのか疑問が生じる。

マイクロニードルの増資を成功させるために、慌てて出してきた材料のようにも見える。

この疑問は、最大のパイプラインであるオキシコドンテープの導出についても、タイミングを逸したということはないのかという株主の危惧を膨らませるものだ。

マイクロニードル工場の建設自体を否定するものではないが、建設に至る手段に大きな瑕疵があった。

技術面や目の付け所、大局的な戦略は面白いだけに現在の低評価は残念だし、重く受け止めるべきだ。

最後に、製薬業界は今後ますます厳しい環境が続いていく。

このような中でも、研究開発費が先行する創薬ベンチャーに資金供与している個人株主がいる。

個人投資家がいなければ会社は存続できないことを忘れないでほしい。

商品は売れないからこそ、「自社の経営戦略や戦略を実現する戦術、将来展望」を売っているという意識を経営層には持ってもらいたいと切に願う。

コメント