いつもお世話になっております!

一昨日、愛する3Dマトリックスさんの2019年4月期決算の説明会資料がアップされました。

よおおおおっし!!

いきなり話は変わりますが、ぼくは一昨日、県外の研修に行っていたんです。

そしたらぼくの大嫌いなワークショップなんてもんがありまして、ホワイトボードを前にふせんを貼ったりしていたわけです。

とにかく誰かが何かを言うたびに、ぼくは

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2019/03/21.png” name=”ぼく” type=”l fb”]ははあ、なるほどお。そっかあ[/voice]

って頷いてですね、その場を必死にやり過ごしたわけです。

基本それしか言ってない。「ははあ、なるほどお。そっかあ」って。2時間半それだけ。

下手に余計なことを言って、発表役にでもされたらたまったもんじゃないんだもん。

ワークショップでは、「ははあ、なるほどお。そっかあ」って言っとくに限るよ。

たまに発言を求められたら「さっき○○さんもおっしゃいましたけど~」と、完全にパクると。

これがプロワークショッパーであるぼくのやり方です。

オウムでも務まる風に装うのがポイントですね。

それでまあ研修が終わったあとに、ふせん地獄から開放された喜びもあって、とてもお腹が空いてきたのです。

あーキーマカレーが食べたいなあと強く思いました。

ものすごくキーマカレーが食べたいと。しかも辛めのやつ。

翌日おしりが痛くなっちゃうので、普段は金曜日にしか食べないんだけど、なんせそこはワークショップを切り抜けた自分へのご褒美。

ど平日だけどパキスタンのカレー屋さんに行きましたよ。

メニューを開くと、「カレーセット 1,300円」っていうのがありました。

サラダに好きなカレー、ナンとライス、ラッシーで1,300円っていうよくあるメニュー。

繰り返しになりますが、ぼくはキーマカレーをものすごく食べたかったんです。

辛いやつ。

ところがですね、カレーメニューを開くと、キーマカレーの単品料金850円だったんです。

カレーの中でも一番お安めの値段だったわけです。

一方、キーマカレーの直下メニューには、1,200円の文字が。

玉ねぎを煮込みまくって作ったという何とかってカレーが、自らの1,200円っぷりを強く主張していました。

ふと頭によぎる悪夢。

そう、3Dマトリックスさんの株価が、悲願の止血材の欧州販売ライセンス契約を富士フイルムさんと結んだ後に、完全イッテコイをした悪夢。

この悪夢が頭をよぎりまして、あれだけキーマカレーを食べたかったくせに、気づけば玉ねぎを煮込んだなんとかってやつを頼んじゃってたんです。

マトちゃんの株価がロケットみたいにふっとんで4桁になってたら、玉ねぎとキーマの差額350円なんてこれっぽっちも気にせずキーマカレーを頼んでましたよ。

だけどあれだけのエグい値動きをされたらですね、どこからか「コスパの判断ができないから、いつまでもクソ株につかまってんだど下手くそ!」なんて声が聞こえてきちゃったんです。

そして出てきましたよ、なんとかって玉ねぎを煮込みまくったカレーが。

アツアツのナンとともに現れました。これはこれでおいしそう。さすが1,200円。

やっぱりコスパ感覚大事だね!ってことで一口。

うう。

いやあおいしいっちゃおいしいんだけど、すごく甘い。スパイシーっていうかフルーティー。

子供が好きそうだな。

そりゃそうだ。玉ねぎを煮込みまくってんだもん。

バーモンドカレーより甘かったかもしれない。

おいしいんですよ。おいしいんだけど、キーマカレーの辛いやつを望んでいたぼくは、なんかすごく切ない気持ちになりました。

なんでぼくはキーマカレーの辛いやつを食べたかったはずなのに、甘い玉ねぎを煮込みまくったやつを食べてるんだろうと。

何が言いたいのかというと、マトちゃんにはですね、責任を持って株価を上げてくださいってことです。

こんな悲劇がありますか。

大嫌いなワークショップを乗り越えて、ささやかな辛いキーマカレーを食べたいのに、持株の株価が下がってるせいで変なコスパ重視バイアスが掛かって、甘い玉ねぎを煮込みまくったカレーを注文してしまうなんて。

悲しすぎだよ。

というわけで、岡ちゃんプレゼンが来る前に以下整理。

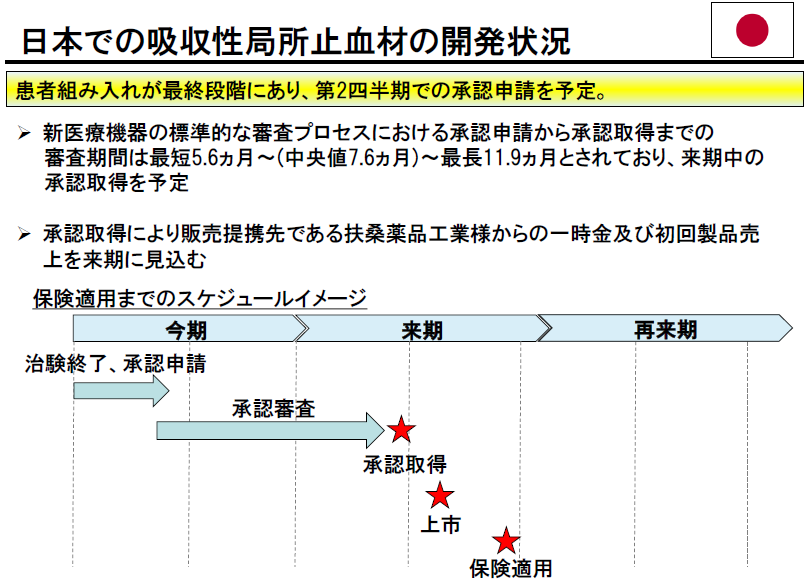

[ad#co-9]国内止血材の終了迫る!

長く待った国内止血材。かーなり治験が長引いていましたが、いよいよ患者の組み入れが終わりそうです。

出典:2019年4月期 決算説明会資料

なんせマトちゃんは「最終段階」って言葉が好きだから。

触発されてぼくも使ってるもん。

上司に、

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face4.gif” name=”(元上司)” type=”r”]「おい、あれまだかよ!」[/voice]

って言われたら、

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/05/cropped-logo.jpg” name=”(ぼく)” type=”l line”]「あ、いま最終段階です」[/voice]

って。

なかなか良いですよ、これ。

とにかく、患者組み入れは最終段階だそうな。

1Qまでに終わらせて、2Qに承認申請をする予定としています。

あと一ヶ月以内に、待ちに待った「完了IR」が来そうです。

意外だったのは承認申請から取得までの期間だよねー。

すんごく早くなってるんですね。

中央値で7.6ヶ月。

順調に行けば、来期の上半期には承認ゲット!という運びになります。

治験に絶対はないってことは分かっちゃいるんだけど、既に欧州で同様の比較試験が実施され、申し分ない結果が出ていますので、ここは勝ってほしいな……。

運命の結果発表は2Q(8~10月)中の見込み。

なお日経バイオテクには7~9月の間に承認申請と出ています。

9月までならなおのこと喜ばしいんですが、これはバイオテクさんがマトちゃんの決算月を3月と勘違いしちゃって1ヶ月ズレてる可能性もあるかもしれません。まあ細かいことは気にすんな。

いずれにしても欧州契約に並ぶマトちゃん悲願の国内再申請の行方は、もう間もなく。

はあドキドキ。

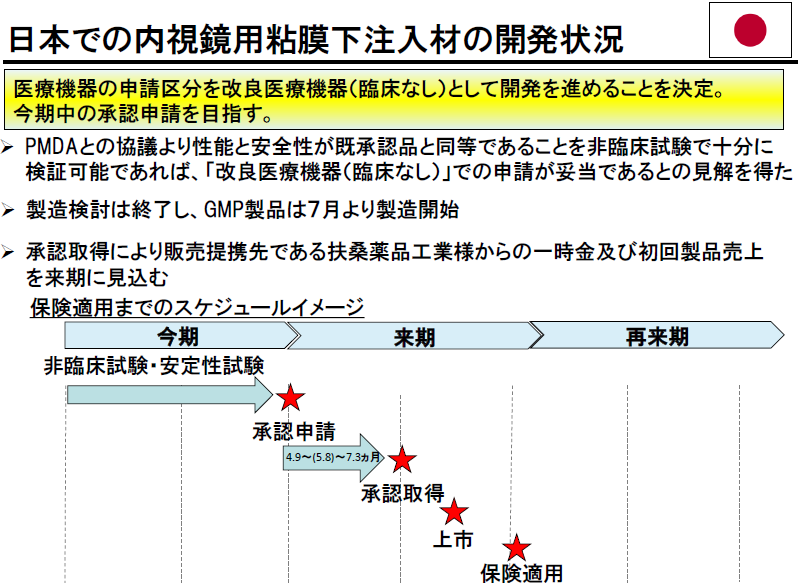

粘膜下注入材も来期に上市へ!

先日の中計で明らかになった、粘膜下注入材の治験なし「改良医療機器」での承認申請。

これによって、スムーズにいけばこちらも来期の半ばくらいに承認を得られるかもしれません。

出典:2019年4月期 決算説明会資料

粘膜下注入材と止血材をほぼ同時のタイミングで売り出せるで! クロスセルや!

提携先も同じ扶桑薬品、販路も同じ内視鏡外科医。

カレー屋が自家製福神漬けを開発して、一緒に売るようなもんだ。

承認されれば扶桑薬品様から両材あわせてマイルストーン8~10億円くらい?が入ってくることはもちろん、その後の継続的な製品売上への貢献度も高いイベントです。

治験費用もいらなくなるので、その分のお金を他のパイプラインの開発に振り向けることもできるじゃん。

ありがとうPMDA!

なおフィスコレポートによると、競合品となるムコアップ(ヒアルロン酸)は年間売上20~30億円。

その他、安いので生理食塩水も多く使われていますが、マトちゃんの粘膜下注入材は病変を切除してもペシャっと潰れずに隆起が維持されるという強みがあります。

粘膜を切りすぎちゃって、穴が空いちゃう事態を防ぐことができるぞ。

さらに濃度が違うだけでペプチド配列自体は止血材と同じなので、その後の止血の軽減や治癒の促進も期待できる優れもの。

値段は生理食塩水よりは高いでしょうが、ムコアップと比較すると価格競争力も十分担保できる水準とのことなので、扶桑さんとタッグを組んでシェア拡大に努めていってもらいたいもんだ。

日本の市場規模は80億円。

内視鏡の止血材市場よりも大きいと考えられますので、期待大なのです。

マトちゃんは、日本とあわせてヨーロッパでの開発も進める計画。

ヨーロッパでは何らかの比較試験が求められるんじゃないかと思いますが、こちらの進展にも注目したいです!

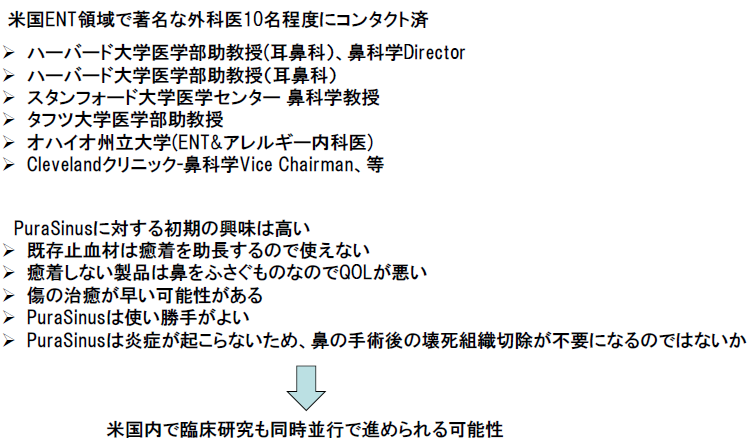

[ad#co-9]癒着防止材兼止血材は秋に販売開始へ!

今年の3月に承認された癒着防止材。

既に最初のロットの製造には取り掛かっているようで、秋には世界最大市場アメリカさんで売上が立つことになります。

当面は直販で攻めていくとのことで、いつも通りKOL(影響力のあるお医者さん)に使ってもらって意見を収集。それを基に拡販していく戦略です。

出典:2019年4月期 決算説明会資料

マトちゃんによると、約50%の割合で癒着が発生する鼻の手術に対し、purasinusをぬりぬりすれば癒着率を大幅に低減(0~4%)できると。

癒着を防ぐだけではなく、止血もできるし、治癒も早いし、お鼻にガーゼなんかを詰め込まれることもないので「はあはあ息苦しいよう……」ってな苦痛も抑えられると。

癒着しちゃったら、またペリペリペリって剝離しないといけないんだよ。

考えただけで泣いちゃいます。

グーグルに訊くもん。

「鼻 手術 ペリペリペリしない 病院」って。

ぼくだったらひゃくぱーお医者さんに「使ってくれ!」ってお願いするレベルの製品だと思うんで、期待してるど。

癒着防止材の売上予想は、今期2,000万円、来期2億円、再来期5億円。

マトちゃんにとっては控えめですが、オーストラリアのように上振れする可能性も大いにあると思っています。

DDS領域で複数プロジェクト進展中!

マトちゃんは核酸医薬用のDDS(ドラッグデリバリーシステム)技術も持ってるんだぞ。

今んところみんなからガチ無視されてるけどね。

RNAやDNAを利用した核酸医薬は、身体に入るとすぐに吸収されて効果が発揮される前に消えちゃうって問題がありました。

そこでマトちゃんのペプチドを薬剤と混ぜ混ぜしてあげれば、ペプチドが男らしさ全開でお薬成分を包み込んで、吸収から守ってあげるって感じ。

全く、惚れちゃうぜ。

一番進んでいるパイプラインは、がんセンターと共同開発中の乳がん患者さん用の核酸医薬品「TDM-812」ですが、いよいよ対象施設を拡大して治験が再開されそうです。

がんセンターの落合先生も「ほんの少量の投与で、がん細胞が死ぬとは思わなかった」という治療薬。

1年以上、表には進展が出てこなかったので、ポシャったんじゃないかと疑いの目を向けていましたが、今回ハッキリと治験継続を明記してきた。再開が待ち遠しいったらありゃしない。

その他にもマトちゃんのDDSが使用された抗がん剤などを、広島大とか東大とか岡山大などと共同開発中。

注目度が大きい領域ですので、これらのパイプラインが進展して、製薬企業に導出できればインパクトも大きいんだよなあ。

中計でも目標として掲げています。

DDS(ドラッグ・デリバリー・システム)領域において当社ペプチドを医薬品等のキャリアとする開発で、当社単独での事業化ではなく大手製薬企業への技術供与(ライセンス)を目標。

3Dマトリックス 中期経営計画(2020年4月期~2022年4月期)

まだまだ未知数の領域ですが、なにか一つでも大手とのライセンス契約が決まれば、マトちゃんDDSペプチドへの市場からの注目度もがぜん高まることは間違いなし。

今の増資でも、調達額のうち最も大きな7億円をこのDDS領域に振り向けるとしていますので、会社が注力していこうとしている様子が窺えます。

カルナさんみたいな悶絶サプライズがあるとすれば、やっぱこの分野かなあ。

まああんまり期待せずに、とりあえず812の早期再開待ち。

歯槽骨再建材の2nd Pilot Studyが終わる!

インプラントを打ち込みたくても、土台となる骨が溶けちゃってる患者さんの骨再生品。

前回までは「経過観察中」になっていた歯槽骨再建材ですが、今回の資料では「FDAと協議中」に変わっていました。

治験が終了して、今後の開発について当局と協議を開始した模様。

統計学的な有意を示せるような規模に拡大をした追加試験が求められる可能性が高いと思っていますが、果たして。

自力でやるのか、他社に導出するのか、それともFDAから別の道を提示されるのか。

ここらへんも注目しています。

[ad#co-9]まとめ

・とりあえず岡ちゃんのプレゼン待ち

例年通りなら、来週の水曜日辺りに動画がアップされるでしょう。

富士フイルムとの提携のインパクトなどについては、そこでじっくり聞きたいですね。

株価はさえませんが、とりあえずマトちゃんは2019年4月期がんばりましたよ。

後出血予防材と癒着防止材の承認。

欧州独占契約も決めちゃった。

残された日本の止血材の治験成功を祈る!!

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

こんにちは。ベッドで横になりながらyukiyukiさんのブログを読みました。カレーの話が面白かったです。いつも、文章がうまいですね。引き込まれていきます。

3ディーマトリクス、600.580.570.560.530と買い増しし、9000株になりました。ただ、悲しきかな。もはや2500円くらいにならないと元値は取れませんが。。可能性はありますかね?笑

黒字化も現実味帯びてきたし、倒産はしないような気もしますがどう思われます?

またのブログの更新を楽しみにしています。最近のyukiyukiさんのブログも安心して見ていられるし、笑、美味しいコーヒー(もっぱらスタバです)のお供にバッチリでございます!