今日は上場廃止にリーチがかかっているDWTIさんの第1四半期の決算発表がありました。

黒字化してくれないとぼくの株券も紙くずになっちゃうからね。

今期の黒字化予想はガチガチにかたい計画なので、上場廃止になることはほぼないとは思っていますが、株式市場なんてものは人気投票だって嫌というほど理解しましたよ。

なんせスーパー織り込み済みだった上場廃止猶予期間入りなのに、日経バイオテクに取り上げられた瞬間に大暴落しちゃうんだもん。

ぼくってば、「キミたちってほんと慌てんぼさんだよなあ」って自信満々に買っていたら、その後もがっつんがっつん下がっていく株価。

もう400円だもんな。ビックリするわ。

数日前のよく分からないストップ安も、上廃懸念からの決算回避売りなのではないかと思います。

「上場廃止しちゃうかも」

の負のインパクトってとんでもないぞ。

バイオベンチャーさんたちはよく勉強になっただろう。

ちゃんとリーチがかかる前に基準を満たすようにしようぜ。

とにかくこの株価の下落を止めるためにはDWTIが自ら結果を出すしかない!

1Qでどれだけ安心感を与えることができたのか?

DWTIが悲願の黒字化へ!

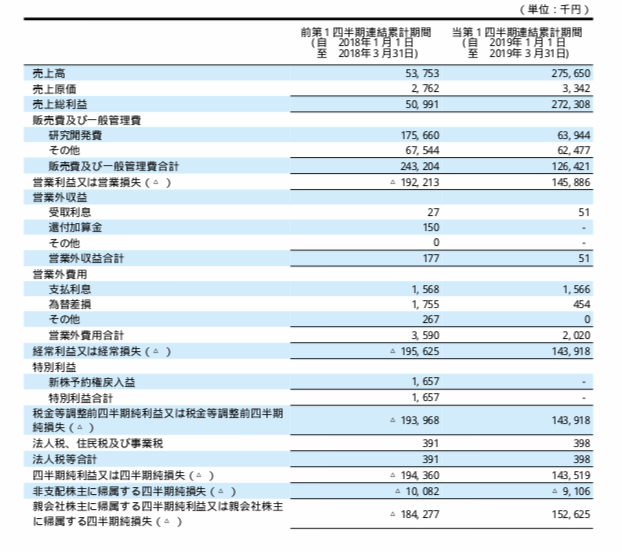

はい、勝負の年の第1四半期ですが黒字化を達成しましたよー。

いやあ頑張ったじゃん。

個人的には2億5000万円くらいあればひとまず安心かなあと思っていましたが、それよりも大きかったですね。

今期のDWTIさんの業績予想は売上5億に営業利益3000万円。

売上原価はほとんどないんで、売上で4億7000万円上げられれば黒字化です。

実際には販管費の調整も可能なため、もうちょい売上が下がったとしても黒字に持っていくでしょう。

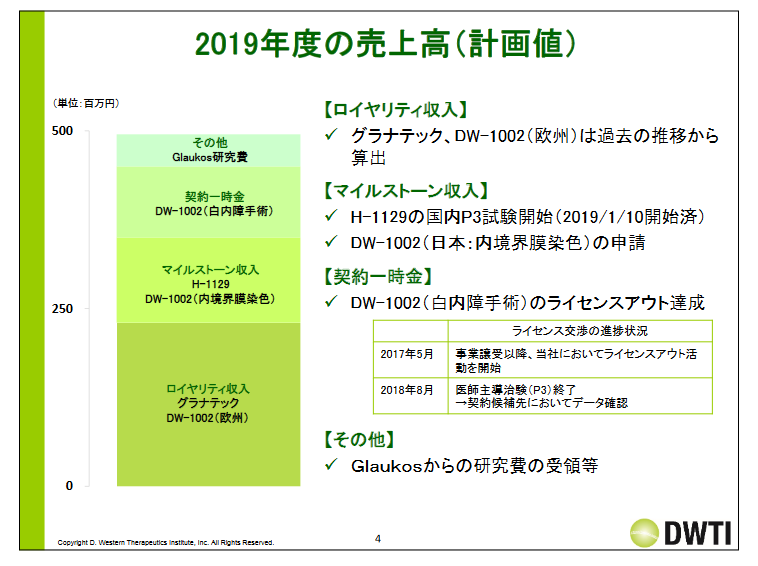

さて、今年のDWTIの売上見込み5億の内訳はこちら。

あくまでも目安のグラフですが、1002(白内障)の一時金は約1億円と思われす。

1129の治験開始マイルは不明ですが、グラフの長さからマックスで1億円くらいか。

上記の2つは既に達成して、1Qに計上済みです。

仮に一時金とマイルあわせて2億円だとすると、今回の売上のうち、グラナテックと1002(欧州販売)のロイヤルティ(+α)で7500万円となります。

ロイヤリティは通期で入ってくるもので、両剤とも堅調に伸びているところ。

保守的に×3だとしても2億2500万円。

2億7500万円(1Q)+2億2500万円(2~4Q)=ちょうど5億円。

ぼくのスバらしい小学3年生レベルの算数によると、ロイ収入だけでも5億程度の売上には持っていけるような。

これプラス1002の国内3相申請マイルと、Glaukosの研究費が入る予定なので、黒字化は大丈夫だと思うけどなあ。

【*訂正】上記の売上にGlaukosの研究費の研究費も入っていたようです。とするとロイ収入は6,000万円弱程度か。

ちなみに販管費は4月から役員報酬も減額されるので、さらに下がります。

なもんで、あとは四半期ごとに7,000万円くらい確保できれば、黒字達成。

まあ大丈夫でしょ。

これで少しは恐怖の売られまくりんぐ上廃懸念が和らいでくれたら良いけど、なんせデ西さんだからなあ。

フツーはスーパー織り込み済みの上場廃止猶予期間入りで下げたんだから、それが遠のけば上がると思うじゃん。

だけどそこはデ西さんだからなあ。

どうなるやら。

残された1002の国内承認申請と、今期予想にも中計にも含まれていない、大型パイプラインの1337と1129のライセンスアウト交渉の行方にも注目ですね!

この導出が決まればアツいけど……。

*特定の銘柄の売りも買いも推奨するものではありません。投資は自己責任・自己判断でお願いします。

yukiyukiさん、こんばんは。

DWTIの1Q決算は「やれやれ~」でした。

とーぜん今期は黒字化と予想し、私もコツコツ買い増ししています。

今日はストップ高でよかった~

しかしバイオ銘柄は、風向き一つで乱高下するので、コツコツ売ろうかなあ?

ところで3DMは、5月に入って沈黙期間が続いていますね。

私は何らかの契約に至るんじゃないかと見ているんですが、株価はジリジリ下がっていきますねえ。