いつもお世話になっております!

ラクオリアが強い、強すぎる!

今日は最後ダレたけど、それでも強い。

このまま2000円を突破してくれ。

2000円を突破したら半分売って恩株化するぞプランを立てているんですが、そんなにうまくいかないだろうなぁ。

ジェットコースターチャートを見てるとビビりなワタクシは心身ともに疲れるんで、ちょっとずつ安定して上げていきそうな株にも興味があります。

そう、例えばトランスジェニックさんとか。

ネズミさんを作っている会社!

トランスジェニックさんは福岡市に本社を構えるバイオベンチャーです。

主事業は実験用マウスの作製。

自ら創薬を行うっていうよりも、創薬「支援」を行う会社です。

創薬にはネズミさんが大きな役割を果たしています。

いきなりお薬をヒトに投与するんじゃなく、マウスに投与して安全性や有効性を確認する必要があるんです。

トランスジェニックさんは社名にもあるように「トランスジェニックマウス」、つまりは遺伝子改変を施したマウスを作製しています。

マウスや犬、サルには効果があったお薬の候補物質が、人間には効かないなんて話は日常茶飯事。

ただ基礎研究から動物実験まで大きなお金を掛けて、最後にヒトの臨床試験で失敗すると、今までのお金がパーになってしまいます。

そこで、創薬企業の要望に合わせて特定の遺伝子を破壊したり、逆に遺伝子を導入したりして、ヒトに投与したときとできるだけ同じ反応が出るようなトランスジェニックマウスの作製が非常に重要になるわけ。

薬剤がどういった機序で働くかの確認としてもマウスは使われています。

トランスジェニックは、過去には事業範囲を広げ過ぎてしまったせいで、大きな赤字に苦しんでいました。

転機になったのは2009年。

公認会計士出身の福永さんが社長に就任したのです。

福永社長は会社のコアコンピタンス(核となる能力)から外れる事業をバッサリと中止・中断。

大胆な組織改革に取り組み、トランスジェニックマウスの作製や抗体作製といった主事業に絞り込みました。

赤字事業を切り離し、作製に高い技術が必要となるトランスジェニックマウスの品質向上に経営資源を集中投入。

この甲斐もあって顧客は徐々に拡大

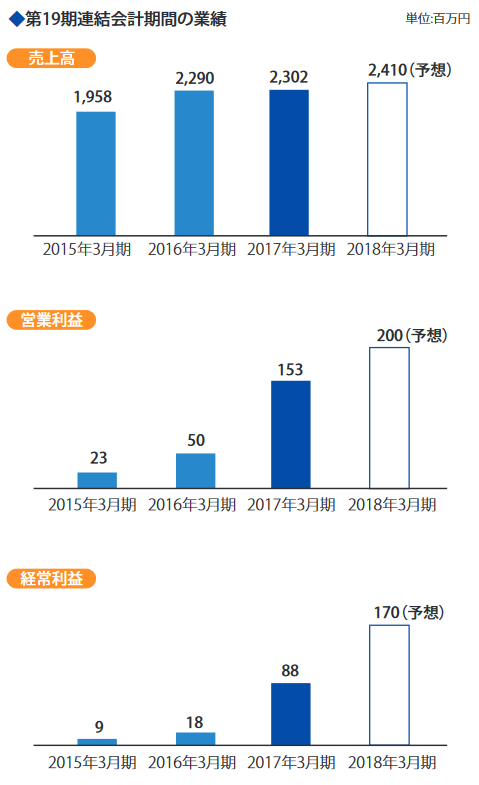

2015年3月期、会社はついに黒字転換を果たします。

【出典:トランスジェニック株主通信】

そこからは着実に売上収益とも伸びてきています。

しかも今期の経常利益88百万は…・・・

投資損失-61百万を引いたあとの金額。

さらに減価償却とのれん償却でも1億超上がっていますので、キャッシュベースの利益額としてはもっと大きい。

2017年3月期には累損も一掃でき、利益剰余金も12百万ながらプラスに転じました。

有利子負債もなくなって現在、無借金です。

完全に安定財務会社に転換したといっていいでしょう。

ちなみに財務がちょっと安定してお金が入ってくると、すぐさま大規模な投資をするバイオベンチャーって多いですが(そーせいのヘプタレス買収はそれで大成功したわけですが……)、福永社長は堅実な経営方針を変えるつもりはないとしています。

ある程度の手許キャッシュを維持しながら、基本的には利益で稼いだお金の範囲内で新たなシーズの探求と開発を行っていく戦略です。

これまで株主にはお世話になったので、恩返しのためにも株の希薄化を伴うような増資などはできるだけ避けたいという思いが感じられます。

この辺は好感が持てますし、リターンはそれほど求めないけど、そんなにリスクも取りたくない。

ちょっとずつ上がっていってくれたらいいなぁ……って人にはおススメの株かもしれません。

ネズミさんの作製以外にも創薬をトータルに「支援」!

トランスジェニックさんはマウスの作製受託サービスだけではなく、子会社を通じて創薬に向けてのその次の工程も請け負っています。

つまりお薬さえもらえれば、マウスや大型動物を使っての安全性試験や有効性試験もこっちでやってあげますよ、と。

豊富な経験を有していますので、試験計画の提案をして、薬効測定のために対象となる病態モデルのマウスを作製して、実際に試験までやっちゃう。

まさに「基礎から前臨床、さらにヒト対象にした臨床試験までの工程」を一貫して支援できる体制を構築しておられます。

単純に作業を請け負うだけじゃなくて、より低コストで確度の高い試験を行うにはどうするかを「提案できる」ところがポイントです。

この辺が単なる受託企業と比較すると大きな強みになりますし、トランスジェニックさんの収益力の向上にも繋がっています。

受注先の多くは全国の創薬企業など多数。

少ない自社開発品の成功・失敗で大きく企業価値が変動する創薬ベンチャーとは違って、やはり売上の安定感はかなりありそうです。

トランスジェニックさんはこのCRO事業(医薬品開発のサポート業務)を強化するために、2013年から㈱新薬リサーチセンターや㈱メディフォムを買収したりと既存強化のシナジーを図るM&Aなどに注力しています。

今のところこの戦略は成功している印象。

非臨床試験を受託するには大規模な設備が必要となります。

この固定費を回収するだけの受注を確保するのが大変だったりするんですが、トランスさんのCRO事業は既に黒字化してさらにものすごい勢いで売上が伸びてきていますんで、見通しはかなり明るめかと。

トクホの制度ができたことで薬だけじゃなくて食品にも、ヒトへの実験を行って裏付けが得られれば有効性などを表示できるようになったのも大きい。

健康食品メーカーなどからの受注も伸びてくると見込まれます。

トランスジェニックさんの今後の戦略は?

今後も会社はシナジーが発揮できる分野での提携・M&Aを行い事業の幅を拡大していきたいとのこと。

さっきも書いたように、自社で創薬開発を行うベンチャー企業と違って、良い意味でも悪い意味でも数年で業績が急変するって会社ではないですが、長期的な成長トレンドには入ったと思っています。

ちゃんと配当も出してくれてるし、株主への配慮もしっかりしてますしね。

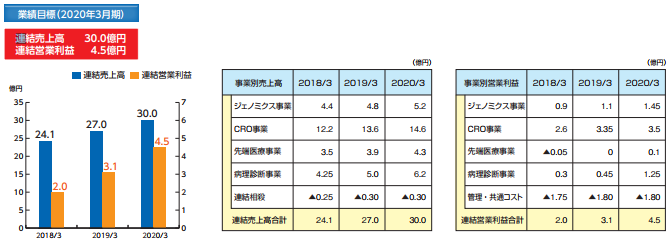

会社が成長事業と位置付けている、遺伝子解析受託を行う先端医療事業と、バイオマーカー解析などを行う病理診断事業は不調で、中期経営計画も見直してきましたが、数字的にはかなり保守的に見てきた印象です。

【出典:トランスジェニック中期経営計画】

福永社長の経営手腕は非常に高いと思いますので、1~2年できっちり立て直しが図られれば、上方修正の可能性も十分にあると思います。

時価総額的にもまだ100億程度なので、黒字バイオと考えると全然安いんですが、やっぱり「受託」が主流の会社って株価が上がりにくいですよね。

手堅い会社の株がほしいんなら、そもそもバイオになんて手は出さねーわ。

って意見もありますし。

ただ、ある程度安定した収益が立ち上がってこれば、夢のある「新規事業」にも本格的に手を出してくるでしょう。

関連会社である医化学創薬が新たに行う新サービス「エクソソーム糖鎖解析サービス」もその一環だと考えています。

再生医療分野にも興味があるようですし、ナイアガラは見たくないけどある程度の夢がほしいって欲張りなキミたち向きの銘柄だと思うんだけどなぁ。

そこまで言うならお前が買えよってわけなんですが、それはまぁ、また別の話で……。

まとめ

・トランスジェニックさんは安定感抜群のバイオだ!

・今後の新規事業にも注目!

ともすれば会社の業績よりも研究を優先しがちなバイオ企業ですが、トランスジェニックは過去の苦難もあってその辺のマネジメントはしっかりしています。

株価が2倍とか3倍になるには時間はかかるかもしれませんが、配当もあるし、気の長い人はチェックしてみても良いかもしれません。

不況の影響が受けづらく、業績も上り調子なんで結婚相手には理想的かもよ。

とはいえバイオはバイオ。

株の購入は現物・余剰資金・自己責任でお願いいたします。

それにしても、暑い……。チョコモナカジャンボが主食になりつつあるぞ。。

コメント