いつもお世話になっております!

どうもぼくです。

先日、ステムリムが2期連続黒字予想決算を発表しました。

ぼく的にはバイオによくある一時金単年度黒字だろと思ってたので、「スゲー!」と思ったんですが、PTSでは株探さんの「62%減益」というお言葉が響いたのかめちゃくちゃ下落。

ひとまず安いと思ったので買っておきました。

ボラも大きく今後どうなるかちっとも分かりませんが、とりあえずステムリムについて残しておきます。

ブログに書いておくと、後々読み返すと案外新しい発見があってよいものです。

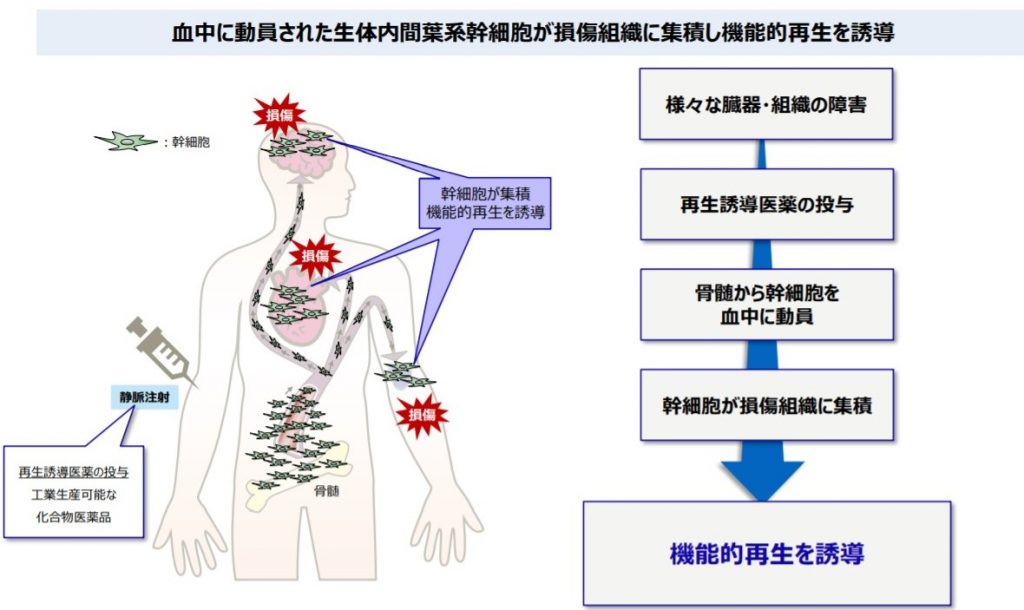

ステムリムとはこんな会社だ!

ステムリムは2006年創業の大阪大学発創薬ベンチャーです。

「再生誘導医薬」の実現を目指して研究開発を行っています。

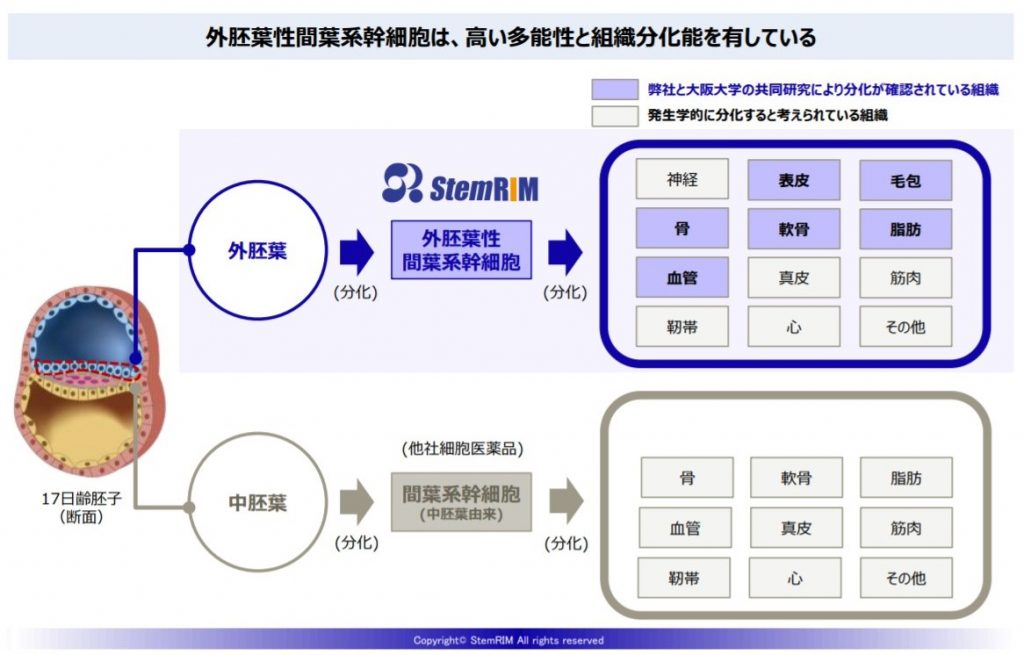

人間の骨髄の中には、傷ついた組織を修復したり、作り出したりする「間葉系幹細胞」っていものがプールされてるんだって。

どこか傷つくと、そこから骨髄の中に潜んでいる間葉系幹細胞に「助けてくれやー!」というSOS信号が出て、間葉系幹細胞は助けにきてくれます。

ただ中にはですね、ぼくみたいな怠け者もいるわけですよ。

なんか呼ばれてるけど、このおせんべいを食べ終わってからね、みたいな言い訳をグズグズしてる人が。

そいつらも引っ張り出してガンガン働かせてやれば、より再生能力が高まるのでは?というのがステムリムの「再生誘導医薬」のコンセプトです。

出典:ステムリム決算説明資料

子供の頃から持ち前の低モチベーションで学校を休みがちだったぼく。

近所の愛ちゃんって女の子がプリントを持ってきて、明日は来なよって声をかけてくれたもんだ。

つまりステムリムの薬は愛ちゃんです。

ちなみに愛ちゃんは今スーパーで働いているそうです。

あ、あと現状の再生医療は間葉系幹細胞をいったん取り出して~培養して~的な作業が必要となり、バカ高いです。

さらに間葉系幹細胞は繊維化を調整したり、組織を再生させたりといった5つの機能を持っていますが、培養する過程で炎症抑制と成長因子の供給機能以外は失われちゃうという報告があるんだって。

ステムリムはお薬で間葉系幹細胞を働かせるので、間葉系幹細胞は5つの全能力を発揮できる可能性があるし、コストも安価。

愛ちゃんが量産化されれば世界はもっと平和になることでしょう。

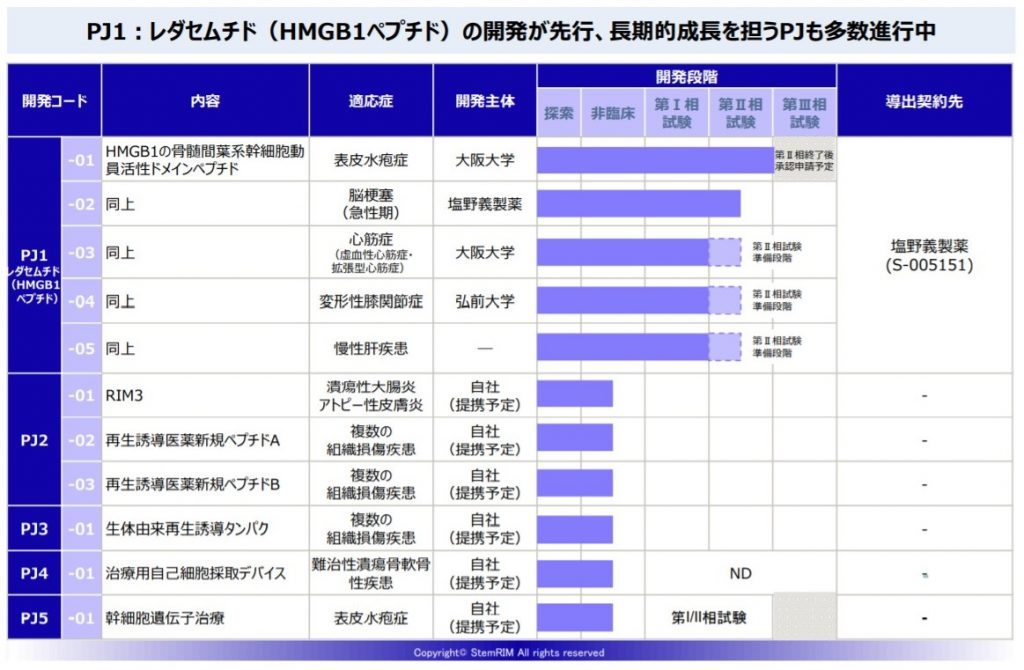

[ad#co-9]ステムリムの開発パイプラインについて

ステムリムは下記の通りたくさんあります。

PJというのはプロジェクトのこと。

今はPJ1が最も進んでおり、表皮水疱症はフェイズ2に成功し、このまま承認申請の予定です。

また難易度も高ければ成功したときのインパクトも大きい急性期脳梗塞(対象患者数16.7万人)はフェイズ2進行中。

心筋症や変形性膝関節症、慢性肝疾患についても、追加的に契約を結んだところです。

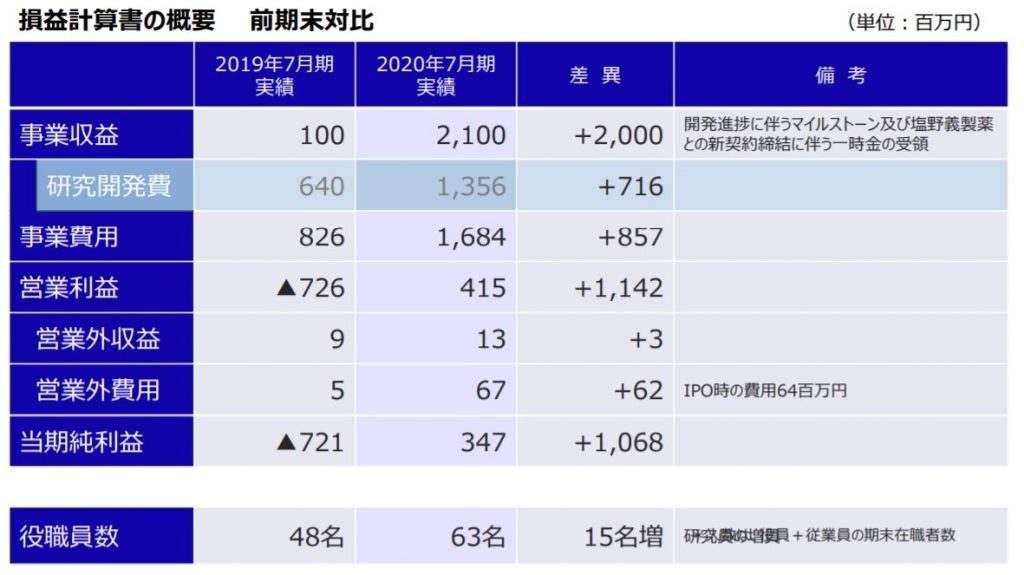

この契約によってステムリムさんは2020年7月期に黒字化を達成します。

出典:ステムリム決算説明資料

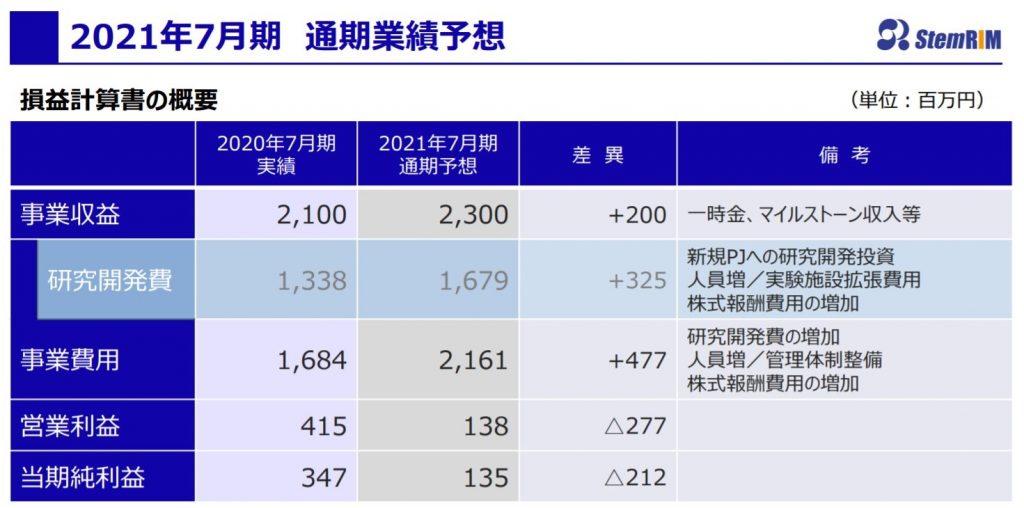

さらに、2022年7月期の業績見込みで、ステムリムは売上23億円(営業利益135百万円)を計画。

出典:ステムリム決算説明資料

PJ1の導出先である塩野義さんからのマイルストーン以外に、PJ2~PJ5といった各パイプラインの新規契約に伴う一時金が見込まれます。

達成できれば、貴重すぎる2期連続黒字バイオ銘柄入り。

プロ野球で例えれば3冠王レベルまではいかなくても、ホームランと打点の2冠王を2年連続で取るレベルだと勝手に思っています。

なんちゃってじゃなく20億超の販管費を吸収しての黒字化なので、すごいことですよ。

バイオ界を代表する強打者入りです。

2022年に上市予定の表皮水疱症ですが、この疾患は、全国で患者数は200名、年間の新規患者数は15名程度と言われており、これによってステムリムが大儲けすることは考えにくいです。

ただし、表皮水疱症のフェイズ2によって、ステムリムの「再生導入医薬」のメカニズムが箸にも棒にも掛からぬものではないことが証明され、それが心筋症や変形性膝関節症、慢性肝疾患の新規契約にも繋がったものと思われます。

このまま実績を積み上げていけば、まだまだ伸びしろはあるんじゃなかろうか。

[ad#co-9]

出典:ステムリム決算説明会資料

その他のパイプライン

PJ1はとっても順調ということで、その他のパイプラインの状況も見ておこう。

PJ2

PJ2は、ザックリPJ1を強化したもの。

おしまい。

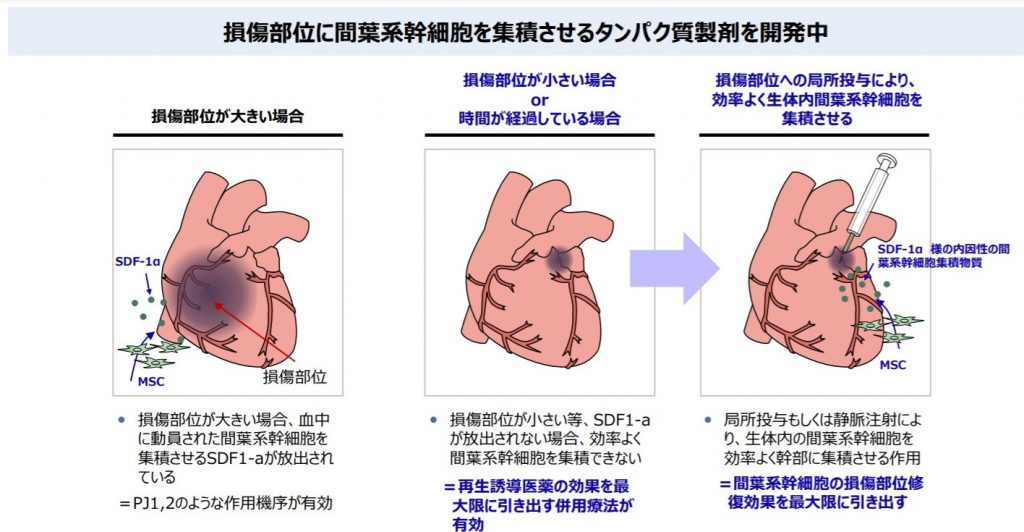

PJ3

PJ3は、骨髄から出てきた間葉系幹細胞(ぼく)を、損傷組織までうまく誘導するもの。

愛ちゃんから呼ばれて家から出てきても、学校に行くまでにぼくはすぐ寄り道をしてしまいます。

そんなぼくをときには叱り、ときにはなだめながら、学校まで送り届けるぞプロジェクトです。

出典:ステムリム決算説明資料

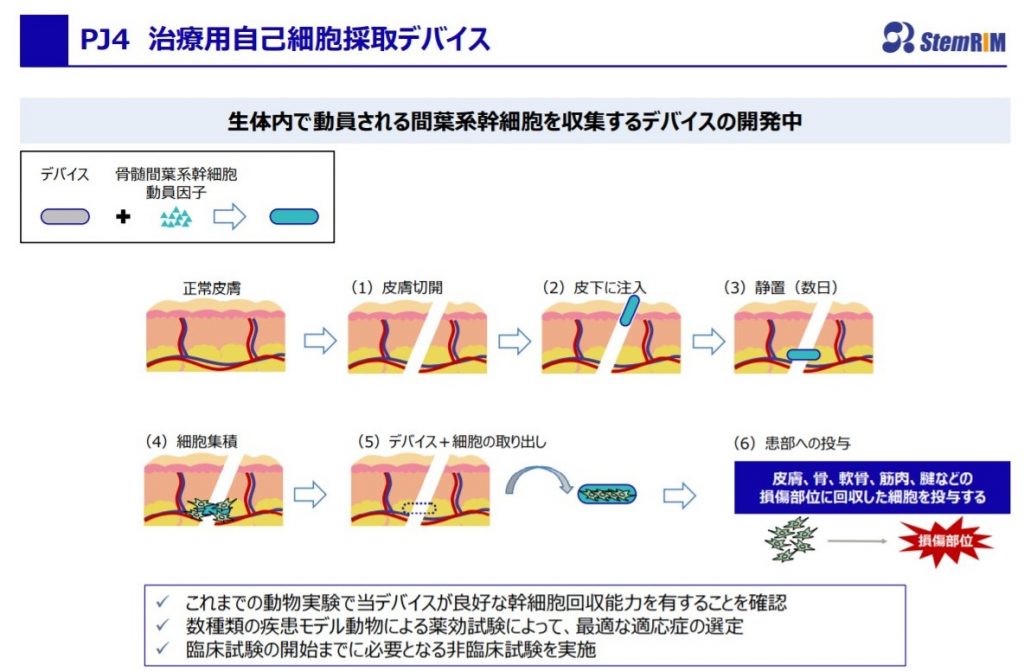

PJ4

個人的にはこれが好きです。

間葉系幹細胞を採取するデバイスを身体の中に埋め込んで、集め終わったらそれを取り出し、それを損傷部に投与しちゃうぞプロジェクトです。

出典:ステムリム決算説明資料

何がいいかっていうと、これは医薬品ではなく医療機器に分類されるんで、治験一発で上市まで持っていける可能性があること。

今から豚さんでの試験に入っていくので、ヒトへの臨床はもうちょいかかるでしょうが、その前に提携が実現できるかどうかに注目です。

PJ5

現在のところPJ1と同様に、表皮水疱症を適応とするPJ5。

簡単にいえば症状を緩和させるのがPJ1で、間葉系幹細胞に正常な遺伝子を導入することで、完治を目指すのがPJ5になります。

PJ1は表皮の再生能力を高めてやって、剥がれ落ちるスピードよりも再生のほうが早くなれば症状も改善するイメージ。

PJ5は表皮と真皮をくっつける糊の機能そのものが働くようにして、完治させちゃうぞプロジェクトです。

ステムリムの良いところ(技術面以外)

技術的には画期的なものなのか、「風呂敷」再生医療なのか、よく分かりません。

っていうか誰にもわからないと思います。

今後の開発の進捗を見守るしかないわけで。

ということで、ここでは技術面以外のステムリムの良いところを、一人ブレストしてみました。

社長はIR活動に熱心

創薬ベンチャーは資金調達も研究と同じくらい大切なお仕事。

モノを売る会社と同じくらい、広報力は投資判断において重要な要素だと思います。

そうバイオにとってお金調達は「本業」以外の何物でもないのです。

これをおろそかにしている会社はいかんぞ。

岡村社長はこれがとてもお上手。

副社長をしていたメディシノバ時代には、メディアによく出たり、アメリカと日本では投資してくれる人の属性が違うのでそれに合わせてホームページの内容を変えたり、経産省のなんちゃら会議に出て上場廃止基準の変更にも貢献したりと、千手観音さん並の活躍をしてたもんだよ。

メディシノバなんて岡村っちが抜けてから、明らかIR力がガタ落ちしている印象。

バイオには研究開発を進めてれば自然と株価も上がっていく!という実直な社長もいて、それそれで立派なんでしょうけど、まるっきり株価に興味がない(少なくともそう見える)会社は株主的にはきついです。

ステムリムの場合は、社長はちゃんと「株価を上げたがってる社長」で、そのための行動もする人だと思っています。

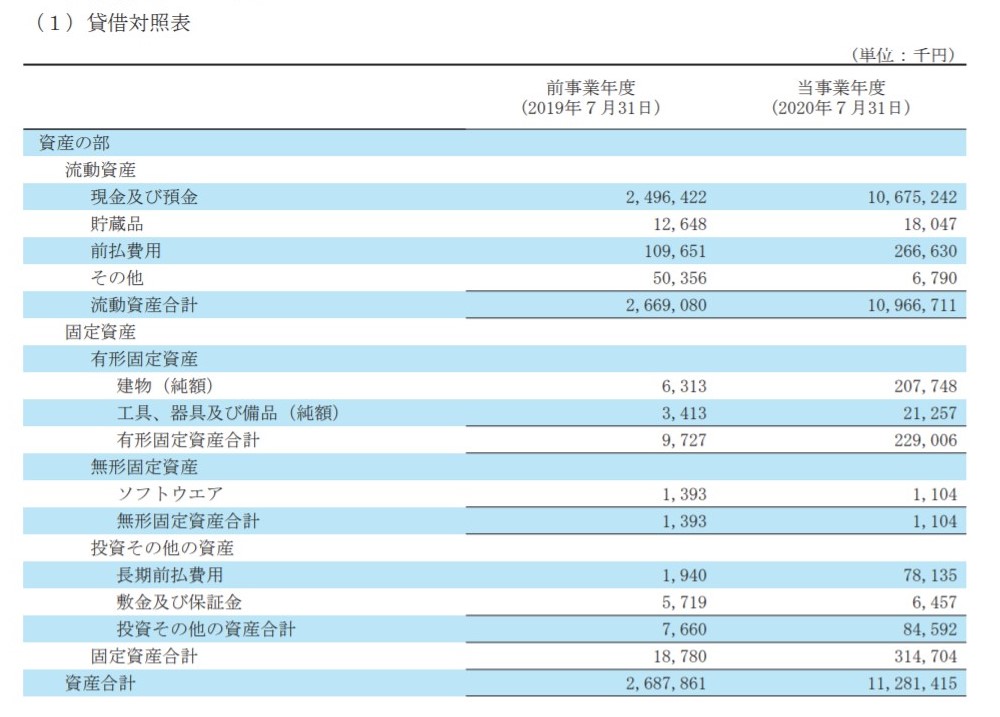

財務体質は盤石!(今んところ)

ステムリムの資産は直近決算で110億くらい。

そのほとんどが現預金です。

出典:ステムリム決算短信

上場当初は研究施設や動物施設を自前で200億近くかけて土地を買って、上物も建てようとしていました。

出典:ステムリム目論見書

ところが、IPOでの資金調達がうまくいかず、調達額は当初見込みから大幅減の75億に。

結局、施設は賃貸(研究所は10年契約)することになったんですが、個人的には結果オーライ。

ぶっちゃけアホかと思ってたもん。

手を出しづらかった理由のひとつ。

この段階で研究施設としての巨額自前工場建設は、投資家としては重いっすわー。

賃貸で行けるならそれに越したことないでしょ派です。

社長が言うように「できるだけキャッシュアウトを抑えた方法」にうまく切り替えてくれたと思っています。

今期の黒字化予想で財務面の安心感はさらに高まりました。

増資爆弾を避けるだけでバイオ株投資の勝率は上がります。

みんなが大好き領域関連銘柄

技術うんぬんは分かりませんが、少なくとも「再生医療」はまだまだ投資家ホイホイネタとしては熱いです。

サンバイオも脳梗塞の後付け解析で有意差IRでぶっ飛んだところを見ると、やっぱり再生医療はみんな好きだよなあと再確認。

「再生誘導医薬は世界初のコンセプトで革新的!」というフレーズも欲張りな投資家さん向き。

バイオは夢を見せてナンボなので、ここらへんも良いところです。

[ad#co-9]

直近(2020年)のカタリストは?

大化け要素のあるステムリムさんですが、キミたちはそんなに長期間待てないでしょ。

ってことで、2020年中に起こりえるカタリストを下記に整理しておきます。

・表皮水疱症の承認申請

これが最大カタリスト。今年中か遅くとも来年のはじめには来そうですが。

株価へのインパクトは中。

変形性膝関節と慢性肝疾患のフェイズ2治験開始

治験は行ってこいになりやすいんですが、慢性肝疾患の治験実施に係る契約締結でストップ高まで行ったステムリム。

市場規模も大きいので、ワンチャン治験開始アナウンスでも株価への反応感度は高めになるかもしれません。

まあでもたぶんイッテコイになるでしょう。ぶっちゃけね。

株価へのインパクトは小。

その他パイプラインの新規契約締結

2020年中かどうかはわかりませんが、今期業績予想にも含まれている新規契約に伴う一時金。

ある程度の確度はあるもの思われます。

今期の黒字化に寄与することはもちろんとして、来期以降のマイル総額も含めて、どの程度の契約になるのか楽しみです。

この契約総額によっては盛り上がるでしょう。

株価へのインパクトは大。

まとめ

再生誘導医薬はパイプラインの応用範囲も広いですし、簡単ではないと思いますが脳梗塞治験なんかに成功しようもんなら、株価もおもしろいことになると思います。

ただ脳梗塞にしても、肝疾患にしても、表皮よりも難易度は高いはずなので、その辺の下手すりゃ株券ハイパーインフレリスクは頭に入れつつ……なのはもちろんのこと。

ぼくは余剰資金でのんびり応援していきます。

*特定の銘柄の売りも買いも推奨するものではありません。記載内容は100%事実とも限りません。投資は自己責任・自己判断でお願いします。

コメント