いつもお世話になっております!

さて、愛する3Dマトちゃんが止血材の売上に苦戦している中、同じく上市品の売上が計画値に満たない会社さんがありますよ。

目下、株価も苦戦中。

ジャパンティッシュエンジニアリングさんです!

ジャパンティッシュさんってどんな会社?

ジャパンティッシュ(J・TEC)さんは富士フイルムの子会社で、細胞医療製品の開発・販売を行っている会社です。

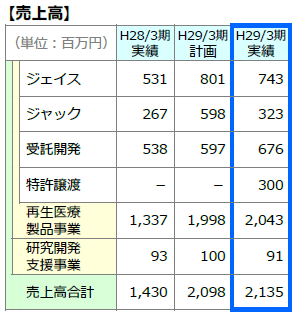

売上の柱は自社開発の製品である自家培養表皮「ジェイス」と自家培養軟骨「ジャック」の販売と、再生医療等製品の開発業務及び製造受託業務。

ジェイス(2007年)もジャック(2012年)も、承認取得してからは堅調に売り上げを伸ばしています。

また、ジェイスは日本で初めて再生医療製品として製造承認を受けた製品であり、ジャパンティッシュはまさに「夢の扉」をこじ開けた再生医療界のリーディングカンパニーでございます。

この実績から、再生医療受託業務に関しても確実に新規受託先の開拓に取り組んでおられます。

J・TEC設立は1999年。まだまだ再生医療なんて未知の領域だった頃です。

再生医療に関する法律や基準も未整備な中、コロンブスさんみたいにリスクを取って道なき道を切り拓き、ジェイスとジャックを上市させた実績は素晴らしすぎるでしょう。

こんな会社に頑張ってほしいよなぁ。

そして17年3月期ではついに長年の悲願であった黒字化を達成ました。

しかしながら株価は低迷!

念願の黒字化を果たしたJ・TECですが、株価は低迷しています。

この記事を書いている数日前(17年6月12日)には年初来安値を更新し、時価総額も500億を超えたり下回ったりな感じで推移。

紆余曲折しながらも、黒字化を果たしたのにこの体たらくはなんだ!

ほら、この通りちゃんと黒字化を果たしてるじゃないですか?

【出典】平成29年3月期 決算短信

ほら、見たまえ。

この276百万円という神々しい数字を!

……ただ、実は黒字化の要因は、ジャックの中国での開発権を親会社の富士フイルムに売った3億円が影響してるんです。

それがこれ↓(単位は千円ですよ)

【出典】平成29年3月期 決算短信

知的財産等収益で3億入ってますよね。

というわけで、この3億がなければ依然として最終利益赤字なんです。

この3億は当然のことながら一時金なので、来期以降は発生しないものです。

バイオの場合はこういった一時金も売上に入るんですが、若干、一般企業でいうところの雑収入的な感じもしますよね。

ってなわけで、会社自体が完全なる黒字体質に変化した!というと微妙な感じ。

さらに2016年には創業者一族の社長小澤洋介さんが辞任し、親会社の富士フイルムから比留間愛一郎さんが新社長として就任しました。

最近、富士フイルムは再生医療分野への動きをかなり強めてきていますし、資本力に勝る親会社から全面バックアップが得られるのはグッドニュース!

……と思っていましたが、このジャックの権利を売っちゃうって判断はJ・TEC的には良かったの?って疑問は出てきます。

親会社がガンガン経営に介入してきて、J・TECの大トロ部分を徐々に持ってかれちゃうんじゃないの?って不安になっちゃったり。

考え過ぎですかね。

また、ジェイスとジャックの売上も確かに着実に伸びては来ていますが、会社の計画値から見ると苦心している状況が見受けられます。

【出典】中期経営計画(平成30年3月期~平成32年3月期)

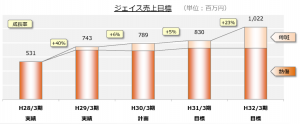

・ジェイス

そもそも自家培養表皮「ジェイス」ってなんなのさ。

よく、顔に火傷を負った時とかに、お尻の皮膚を切り取って顔に移植させる、なんて話は聞いたことがあろうかと思います。

ただこれだと、皮膚の「移転」みたいな話なので、移植できる量も限られています。

一方で、ジェイスは、患者本人の皮膚を小さく切り取って、細胞を培養させることで、巨大な皮膚へと人工的に作り上げるイメージ。

ちなみに金箔って10円玉の1/3くらいの大きさのものを、畳1枚分くらいにまで伸ばすんだよ。

豆知識ね。

さて、J・TECのこの方法なら、表皮を大量に製造できるし、もともと自分の皮膚なので安全性にも問題なし。

移植手術の回数も大幅に減らせちゃうんで、患者さんへの負担も少ない。

社会的にも非常に意義のある製品です。

一方で、適用範囲は狭いために市場が小さく、ある程度のところまで行くと売上は頭打ちになってしまいます。

もちろん、例えば何らかの災害が起きたりすると、ジェイスの売上は大きく伸びますが、あんまりそんな事態は起きてほしくない。

というわけで、会社としても適用範囲の拡大に動いており、重症熱傷(火傷)から、黒褐色のあざが体の広範囲に広がる先天性巨大色素性母斑にもジェイスに使用が可能になりました。

巨大色素性母斑にしたところで、かかる割合は新生児の2万人に1人とのことなので、この材料一つで売上が一変とはなりにくいですが、こんな感じで積み上げを狙っていくしかなさそうです。

【出典:平成29年3月期決算 及び中期経営計画説明会資料】

↑ほら、この通り。

熱傷では横ばいを見込んでいますが、母斑での売り上げ拡大を見込んでいます。

ちなみに最終年でこんなに伸びているのは、医療ツーリズムによる拡大を見込んでいるんだって。

今後ともアンメットメディカルニーズを満たすべく適用範囲を広げていってほしいもんだ。

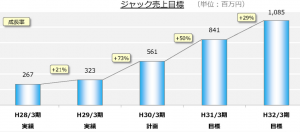

・ジャック

そもそも自家培養軟骨「ジャック」ってなんなのさ

こちらも仕組みはジェイスと同様。

自分の細胞を培養させて軟骨にします。

そして適応領域もやはり狭い。

ケガなどにより膝軟骨が損傷した場合で、その欠損部位が4㎠以上あって、さらにほかの治療法がないときしか使っちゃダメですよ、とか使用できる範囲は限定的です。

股関節や足首は自費治療であっても移植手術は受けられません。

気になる売上実績はというと……

17年3月期では598百万の計画だったのが、実績では323百万。

54%の達成率でかなり苦戦した印象です。

(……マトちゃんの未達率に慣れきっちゃってるんで、54%でも悲観することないじゃんって思っちゃうところがヤバいところ)

ただJ・TECの姿勢が素晴らしいな、と思うのが、ちゃんと売れてない理由を上げることですね。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face13.gif” name=”(ぶた)” type=”l fb”]「使用条件の欠損4㎠以上って、結局のところ膝を開けてみないと分かんないのよ。で、いざ手術をしようと開いたら4㎠ないことが多くてさ……」

[/voice]

とか

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face13.gif” name=”(ぶた)” type=”l fb”]「手術自体の難易度がめちゃくちゃ高いから、現実的に手術できる医者が少ないのよ……」

[/voice]

とか

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face13.gif” name=”(ぶた)” type=”l fb”]「移植手術をした後の入院期間が一ヶ月くらいかかるから、さすがになげーよって嫌厭されることも多いのよ……」

[/voice]

とか

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face13.gif” name=”(ぶた)” type=”l fb”]「みんながみんな受けられるわけじゃなくて、細胞を採ったはいいけど移植に適していないことがあったりするんだよ……」

[/voice]

とか

というわけで、こちらも既存の医療機関や医師に対して研修を促したり、親会社の富士フイルムの3次元画像解析システムとの連携に寄って手技を簡単にしたり、膝以外の患部にも使えるように適応拡大に動いたり、といった取り組みの強化が求められます。

ちなみにJ・TECでは、今後3年間のジャックの売上について、毎年1.5倍ずつ上がっていくと計画しています。

ジェイスについては、ある程度頭打ちな感もありますので、今後の株価はいかにこのジャックの売上を伸ばせるかが大きなカギ。

【出典:平成29年3月期決算 及び中期経営計画説明会資料】

↑ほら、この通り。

ジャックが今後の売上の柱になっていきそうです。

富士フィルムとの連携にも大いに期待しております。

・自家培養角膜上皮

現在、進行中のパイプランとしては自家培養角膜上皮があります。

火傷なんかによって目の角膜が傷つけられると、周囲の結膜が「なんとかしたらんと」って角膜の表面を覆います。

だけどこれによって、変な血管が出来ちゃったり、炎症が起きたり、かさぶたみたいになっちゃったりで、逆に症状は悪化。

最終的に失明してしまいます。

このため、J・TECは新しい角膜を移植することで、この病気を治療しようとしています。

現在、治験において患者さんへの投与は終わって、経過観察中。

こちらの成功も期待されます。

J・TECは財務が魅力!

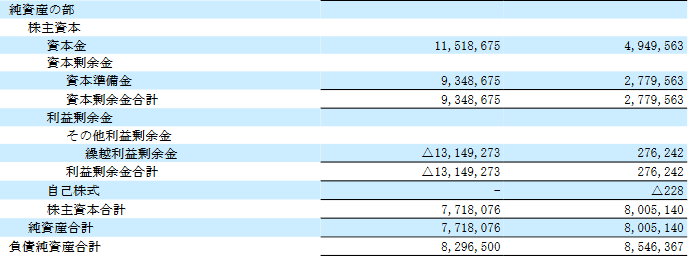

ティッシュさんの貸借対照表です。

【出典:29年3月期決算短信】

左側の数字が28年3月期、右側の数字が29年3月期です。

それぞれの繰越利益剰余金(累損)の金額に大注目。

131億もあったのが、29年には一層されています

累損とは、その名の通り、これまでの累積赤字です。

ティッシュさんは、会社を設立してから131億もの赤字を垂れ流してきました。

それを資本金と資本準備金を取り崩して、累損を一掃したんです。

ちなみに29年の利益剰余金の金額276,242千円は、29年の利益。

つまり、累損を完全に一回ゼロにして、心機一転頑張るぞ!っていう処理を行ったんですね。

ちなみにこの処理自体は「純資産の部」の内訳をいじっただけで、会社にお金が入ってくるとか、逆に出ていくとかいうことは一切ありません。

本当に数字をいじっただけ。

[voice icon=”https://yukiyuki13.net/wp-content/uploads/2017/06/face6.gif” name=”(ぶた)” type=”l fb”](じゃあ、減資なんてなんの意味もねーじゃねーか!)[/voice]

って言ったらその通り。

企業価値にはなんの影響も与えないです。

東芝の減損処理も同じこと。

あれも乱暴な言い方をすると、会計上の数字をいじくってるだけで、別にお金が出ていく訳じゃありません。

だから、個人的には「損益計算書」よりも「キャッシュフロー」のほうが断然大切だと思っております。

それでもファンド様や金融機関様はまだまだ「損益」のほうを重視するんで、ワタクシたち弱小投資家はそれに迎合するしかないけどね。

[aside type=”normal”]ちなみにJ・TECは経費だけど実際にはお金が出ていくわけじゃない「減価償却費」が1億円くらい計上されていますので、仮にジャックの権利売却益3億円がなかったとしても、利益キャッシュフロー(利益+償却費)的には黒字です。営業キャッシュフローって概念は止めた方が良いと思うんですよね。基本、売掛金とか買掛金が増えた減ったっていうのはどうでも良いわけじゃないけど、「営業利益+減価償却費」が重要過ぎて、一括りに営業キャッシュフローってまとめるとすごく分かりにくくなる……[/aside]

それはともかく……。

減資も「企業価値」自体には影響がある話じゃないんですが、株主にはメリットもあります。

それは、通常「配当」って繰越利益剰余金の中から払われるから。

マイナスの場合は配当できません(例外もあるけど普通は)。

なので、繰越利益剰余金のマイナスを一掃したってことは、ティッシュが今後は「配当」もちゃんと考えていくぞ!という意思を示した表れとも言えます。

配当期待があると株価は上がりやすいので、この減資は株主にとっては嬉しいニュース!

あとはジャックの売上が伸びてくれば、株価はついてくると思ってるんですが。

まとめ

ここんところのバイオ株全体の盛り上がりにも、やや蚊帳の外感のあるJ・TECさん。

再生医療関連企業とは言いながらも、二大製品が上市しちゃったんで、バイオベンチャーにありがちな「期待」が株価に反映されずらくなっているのかもしれません。

今後はジャックを中心に、業績が株価に反映されていくんだろうと思っています。

個人的には親会社の富士フイルムの存在が安心材料でありながら、不安材料でもあるって感じ。

富士フイルムが再生医療に力を入れまくっているのは分かるだけに、社長も送り込んでJ・TECの「旨味」部分を少しずつ吸い取っちゃおうなんて考えてんじゃないかなぁとか。。。

少なくとも、「金は出すけど口も出す」って感じですね。

これが吉と出るか凶と出るか。

いずれにしても、直近の材料としては3DマトリックスやGNIと同様、上市品(J・TECの場合は特にジャック)の売上がどうなるかですね。

素人には判断付きかねますが、経営計画通りに伸びると考えるんなら買いだし、伸び悩むと考えればこの辺の株価が妥当水準って感じもしますです、はい。

3Dマトリックスの止血材やJ・TECのジャック、そーせいのウルティブロなど、医薬品や医療機器は当初見込まれていた売上に全然達成しないケースが見受けられます。

このような状況が続くと、個人投資家からも敬遠されていくと思うので、ぜひともJ・TECが中計を達成されることを祈っております。

yukiyukiさん、こんばんは。

バイオを含め、株式市場はジェットコースターが続いていますね。

もうジェットコースターはこりごりと思い、J-TECを100株だけNISAで買いました。

先日の3Q決算を見て、実質黒字化に至りそうだったからです。

富士フィルムへの第三者割当増資による子会社化から4年なんですね。

富士フィルムのような抜け目のない会社が@1900円で増資を引受けたんやから、現状の1300円台ならまあいいか、という感じで買いましたが、今日いきなり1200円台まで下がりました。ハハハ…(泣)

J-TECは、安心して放置することにします。